さらっと銘柄紹介 (数十社、紹介予定)

財務諸表10年分から気になる株を選出。

確定申告や会計ソフトを提供している会社。

インテュイットの紹介です。

気になる株をピックアップ、さらっと銘柄を紹介します。

では、さらっと銘柄を紹介します。

◆ Intuit:INTU インテュイット

確定申告や会計ソフトを提供している会社。

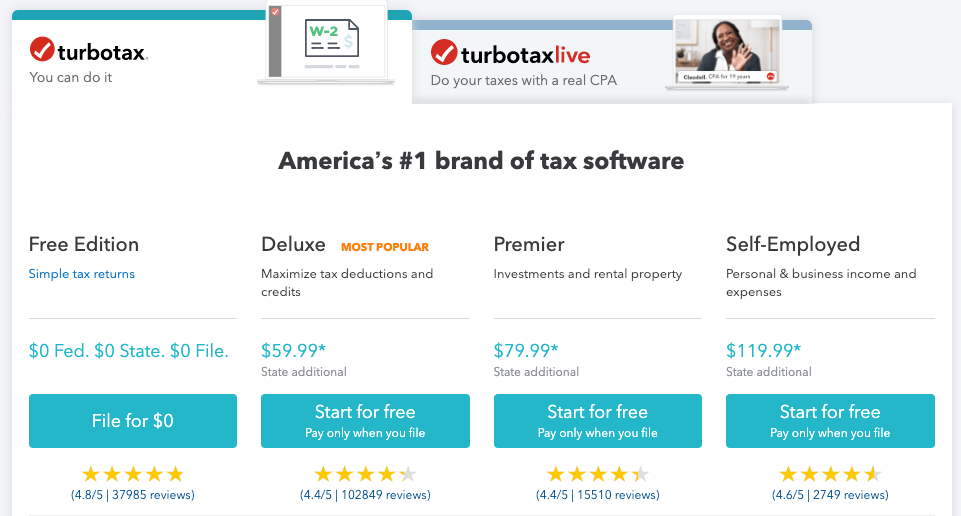

提供している主なソフトウェアは下記の3つ。

- turbotax:確定申告ソフト

- quickbooks:会計ソフト

- mint:家計簿・資産管理ソフト

ターゲットはボリュームゾーンである個人と中小企業。

日本の場合、サラリーマンの確定申告は、会社がやってくれるが、アメリカでは個人で確定申告をする必要がある。そのため、アメリカの確定申告の市場は人口の差以上に大きい。

実は、レオスキャピタルのひふみも投資信託に組み入れている。

ひふみ投信(ひふみプラス)リンク

2019年7月31日時点の組み入れ比率

- 7位 INTUIT 1.6%

- 8位 VISA 1.6%

では、ざっくりと事業概要を把握したところで、ひふみ投信も注目するINTUITの財務分析をしてみましょう。

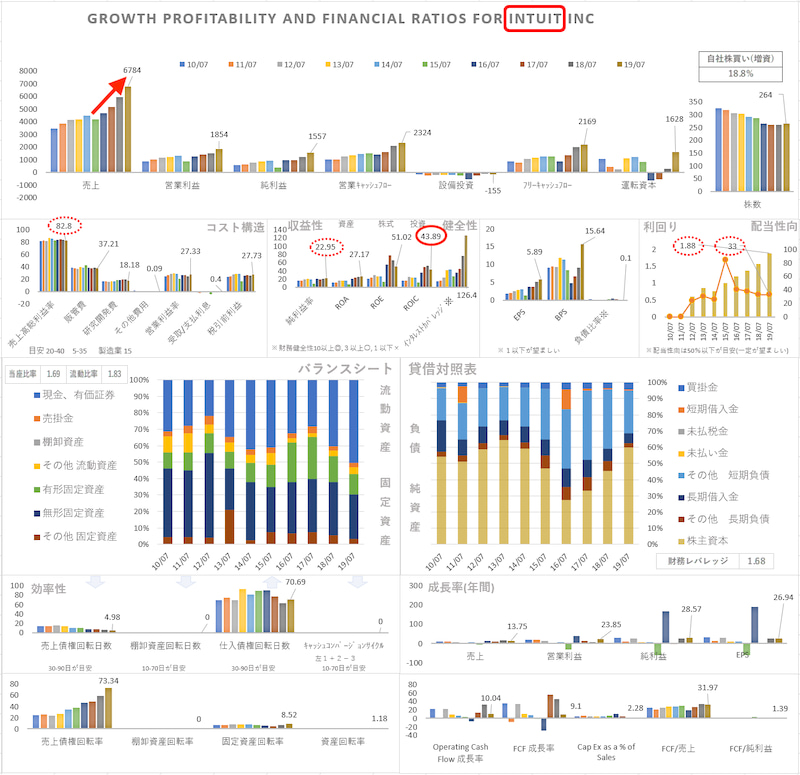

◆10年分の財務諸表

- PL

- 売上:2016年から急激に成長している。

- 利益:売上の増加に従い利益が増加。

- 研究開発費:18.18% GAFAより高い割合。

- ROIC:43.89%

- BS

- 負債の割合は低く健全性が高い。

- M&Aをする会社に見られる凸凹がある。

- 調べるとクラウド、会計にフォーカスした買収を行っている。

- 2013年 8社(ワークフロー、クラウド、分析コンサルティング、給与計算)

- 2014年 7社(クラウド統合プラットフォーム、税務、給与計算、マーケティング、在庫管理、PDFメタデータ抽出)

- 2015年 4社(資金管理、クラウド給与管理、クラウドセキュリティ)

- 2016年 2社(クラウド移行、銀行との直接接続を提供する会社)

- 2017年 1社(SaaS販売、税金と小売業者向けソリューション)

- 2018年 2社(コンテナ、kubernetesの技術会社、SaaS自営業向けスケジューリング)

- 2019年 1社(データ統合・取り込み・分析プラットフォーム)

- 効率性

- テクノロジー会社のため評価しない。

- 配当、配当性向

- 配当性向33%。無理しない範囲の配当。

- 自社株買い

- 10年間で18.8%の自社株買いをしている。

◆ポイント

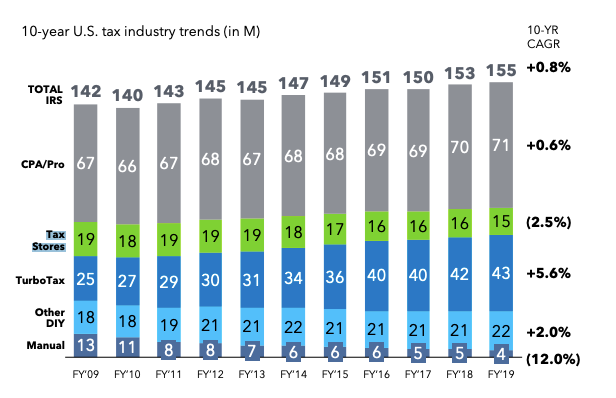

2016年からの売上の急成長がすごい!

なぜインテュイットの売上が伸びたのか?

インテュイットの売上が伸びたのは、Adobeと同様に、ソフトウェアを箱で売り切りするビジネスからインターネット上でサービスを提供するSaaSのビジネスモデルへと変革し、その収益化に成功した事が大きい。

どのように実現させたのか?その原動力は何だったのか?

怒涛のM&A

上記のBSに記載したように、インテュイットは、2013年に8社、2014年に7社、2015年に4社と怒涛の買収をしており、クラウド化・製品開発の本気さ、事業拡大への貪欲さが伺える。

その後、買収した企業から、新しい技術を取り入れ、製品へ反映し、事業を変革をすることで、時代の波に上手く乗れたように見える。

クラウド化された製品は、インストール不要の手軽さ、機能の便利さから、それまで、ソフトを使わず自分で申告していた層や、競合ソフトを使用していた層も取り込んだようである。(競合他社もクラウド化しているようだが、インテュイットの評判・満足度は高く、競合のシェアを奪いながら伸びている。)

(IntuitのIRより)

市場の伸び0.8%に対して、Turbo Taxは5.6%で成長。

今後も快進撃は続くのか?競合他社より優位なのか?

明確な答えはないが、

これまでの業績の伸びを見るに、買収する企業を選別する力は高いように見える。また、GAFAより高い割合で研究開発費を投資する、製品開発への力の注ぎ方を見ると、しばらくは高い競争力を持続するように思われる。

(競合のH&R Blockの業績を見ると苦戦中)

これまでの買収傾向を見ると、

海外へ事業拡大する水平統合型M&Aだけでなく、

個人の家計から、給与支払い、会計処理、確定申告までの業務を一気通貫する垂直統合型M&Aを行っており、これも差別化、顧客の囲い込みとして有効であろう。

更に、次のクラウド化の主流になる見られるコンテナ・Kubernetesの会社を買収しており、クラウドへの取り組みの真剣さが伺える。

これは、確定申告という一時的に負荷が集中する業務特性に対して、コストを抑えながら、レスポンスを低下させない布石だと考えられる。

高負荷時もレスポンスを悪化させない事で見込み顧客を逃さず、顧客の満足度を下げないと言う経営判断であろう。(データの独立性を考えると、コンテナによるクラウド化は相性が良いと思われる。)

他にも、データ分析やマーケティング会社も買収している。自社のマーケティングに生かすのだろうか?それとも、個人・中小企業のマーケティングのサポートまで事業拡大するのだろうか?

IRの資料では期間を下記のように位置付けている。リンク

- 2000年までWindows の時代

- 2010年までWEBの時代

- 2020年までモバイルとクラウドの時代

- 2020年以降AIの時代

このIR情報とM&Aの傾向から推察される、今後の事業展開が興味深い。

整理すると、

インテュイットの強さは下記の3点にあるように思われる。

- 野心的、計画的なM&Aで事業拡大・サービス拡充。

- 外部から技術を取り込みクラウド化、サービス化の流れに上手く乗った。

- 持続的に潤沢な研究開発費を投じて製品・サービスを拡充。

つまり、インテュイットの強さは時代の流れを読む経営センスの良さ、M&Aの上手さ、潤沢な研究開発費を投じる資金力と経営判断によって作られているように思われる。

(同じ成長でも、M&Aで成長する会社より、オーガニック(自律的)に成長する会社の方が、会社の本来の力を表していると考えていましたが、外部の技術を取り込んで製品に反映し、結果を出しているインテュイットの事例を見ると、そんな単純に割り切れる話でもないと、考えを改めさせられました。)

今後も目が離せ無いINTUITの紹介でした。

(11/26時点でPER 42.97倍)

値上がりを保証するものではありません。投資は個人の責任で行ってください。

4半期決算、PER、市況、ニュース、チャートの確認をお勧めします。

(PERは15倍(~25)以下で買いたいが、良い株は高い…)

(おまけ)

INTUITの画面

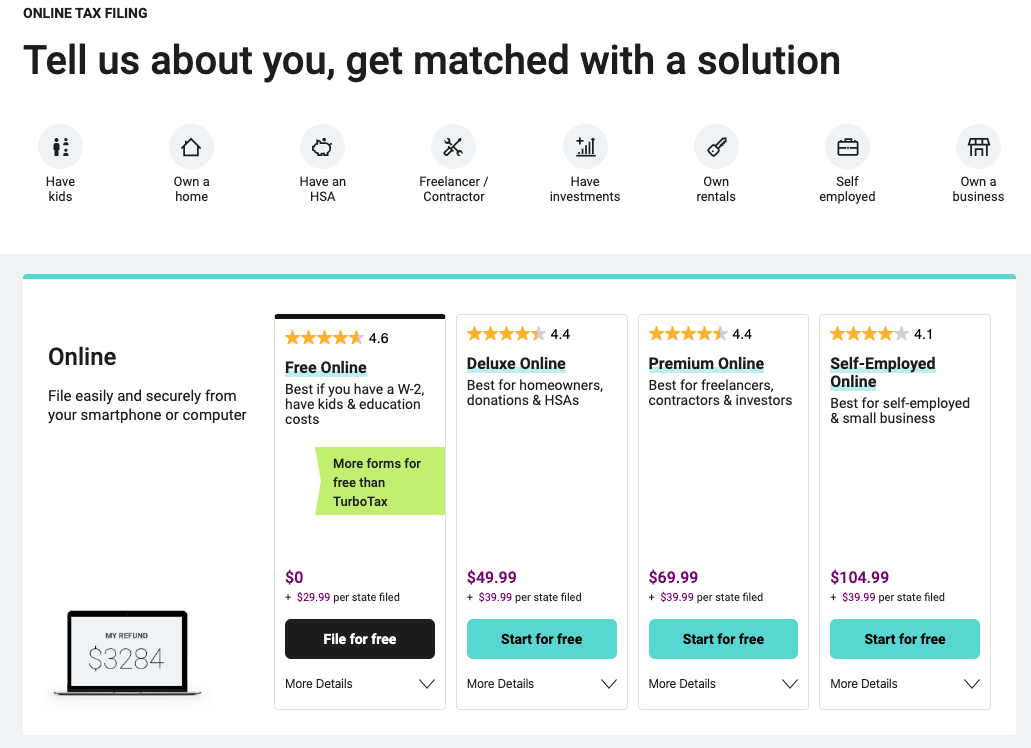

H&R Blocker(競合)の画面

価格帯は競合より、千円ぐらい高い。

INTUITはテレビ電話で会計士がサポートしてくれるサービスもある様子。

レビューの信頼度は不明だが、星の数はINTUITが高め。

(おまけ)

INTUITはIRの資料がしっかりとしている。

資料のセンスも良い。

ひふみが投資するのも納得。

(おまけ)

アメリカでも確定申告のために1月末ぐらいに源泉徴収票(W-2)が送られてくるらしい。それに記載されているEIN従業員番号(企業用のソーシャルセキュリティーナンバーみたいな物)を入力すると給与データがインポートされて、追加で入力が必要な箇所だけデータを入力すれば良いらしい。

(おまけ)

Youtubeで比較をしている人の話によると、INTUITはアップグレードしませんか?と猛プッシュしてくるので、うるさいらしいw

(おまけ)

IRの情報を読んでいると随所にDIYと言う単語が出て来る。「Do It Yourself」 つまり、自分で申告する人の事らしい。

これが最初わからずに、

確定申告ソフトのマーケットシェアの話で

なぜ急に日曜大工と比較するの?競合するの?

と混乱しましたw

コメント