【さらっと 銘柄紹介】Zoetis:ZTS ゾエティス

気になる株をピックアップ、さらっと銘柄を紹介します。

◆Zoetis:ZTS ゾエティス

ファイザー(製薬会社)からスピンオフした

ペット・家畜向けの製薬会社。

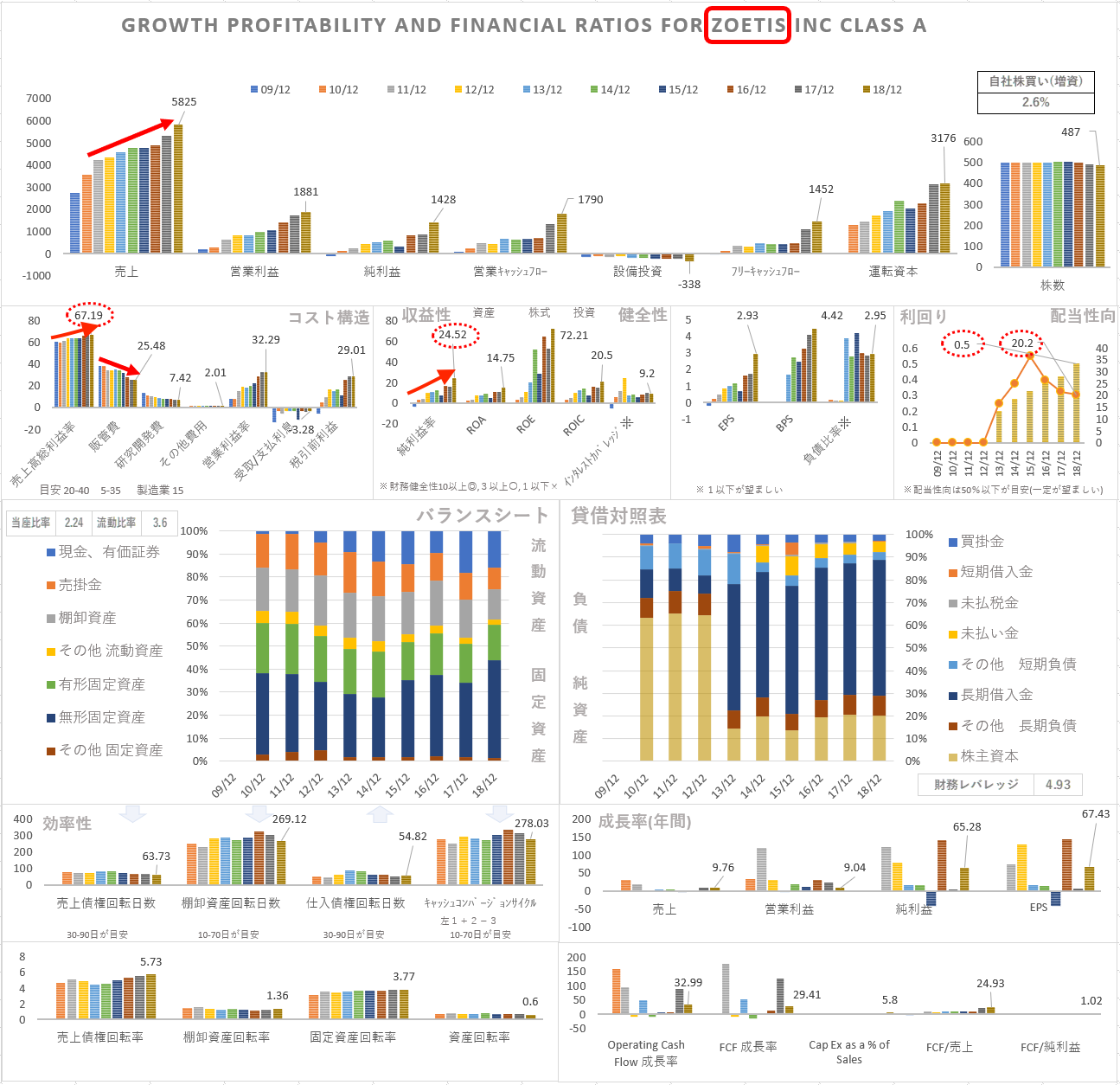

◆10年分の財務諸表

- PL

- 売上:順調に伸びている。

- 利益率:原価率が下がり、販管費が下がり、利益率が伸びている。

- ROIC:20.5%

- BS

- 負債の割合は高め。

- 製薬会社のため止む無しと思われる。

- 効率性

- 各種回転日数の数値が高め。

- 製薬会社のため止む無しと思われる。

- 配当、配当性向

- 配当性向 20.2%。

- 無理しない範囲で配当を出している。

- 自社株買い

- 微減しているが、ほぼ無し。

◆ポイント

ゾエティスの凄さは、

原価率と販管費の両方が下がって、利益率が伸びている点である。

年々、利益率が向上しているのは、なぜか?

ゾエティスの事業のポートフォリオを見てみよう。

ゾエティスの売上(2019年3Qより)

- 米国内:ペット 550 家畜 294

- 米国外:ペット 284 家畜 437

(単位$Million)

売上は、米国内と米国外が約半々で、

米国内のペット向け(26%成長)が業績を牽引している。

ペット向け事業が伸びている状況で

売上高利益率が向上し、販管費が減り、

利益率が向上していると言うことは、

おそらく、

ペット向けビジネスは利益率が高く(原価が安く)、

継続率が高い(販管費が減る)事を示しているのであろう。

つまり、ペット向けのビジネスが拡大すれば、

利益率の改善傾向が、今後も続く可能性が高い。

整理すると、

ゾエティスの強さは下記の2点にあるように思われる。

- 競合が少なく、継続性の高い動物向け製薬のビジネス。

→ 販管費が下がる

- 高い利益率のペット向けビジネスが時代のニーズにマッチ。

→ 原価率が改善(売上が成長)

つまり、ゾエティスは、ビジネスをする際の

市場でのポジショニングが、抜群に良かったように思われる。

今は、海外向けペットビジネスの割合は低いが、ここの拡大が成功すれば、更に利益率が改善していく可能性もあると思われる。

(11/22時点でPERが39.59)

値上がりを保証するものではありません。投資は個人の責任で行ってください。

4半期決算、PER、市況、ニュース、チャートの確認をお勧めします。

(PERは15倍(~25)ぐらいに収めたいが、良い株はだいたい高い…)

(おまけ)

ASFアフリカ豚コレラの影響は大きく、中国では、養豚数が2億頭に半減し、豚肉生産量は25%減少したらしい。これが元の水準に回復するには、5年かかるであろうと言われている。この家畜の減少はゾエティスの業績にも影響を及ぼす可能性がある。

2019年3Q決算報告を確認すると、家畜向けの「豚の売上減少」は「鳥の売上増加」で相殺された様子。(ゾエティスの事業ポートフォリオは家畜とペットが半々である。また、近年はペット事業が伸びていて、割合が増加しており、今後も、豚コレラの影響はそれほど大きく無いと見込んでいる様子。)

日常の身近なところでは、豚肉の価格が値上がりする可能性が高そうですね。

少し長いスパンの話では、BeyondMeatの様な代替肉の市場には追い風になるかもしれないですね。

(おまけ)

2020年1月1日にクリスティン・ペックが新しくCEOに就任するらしい。

ペックは、JPモルガン、ボストンコンサルティング、ファイザーを渡り歩き、2013年にはファイザーからゾエティスがスピンオフ(IPO)する際に活躍している。また、ゾエティスの米国事業を成長させた実績が評価され、CEOに選ばれる事となった。

(近年の米国内のペット向け事業の功績が認められたような形ですね。)

他にもトムソン・ロイターの取締役会のメンバーになっていたり、バイタリティーが高い女性である。

ちなみに、現CEOのファン・ラモンも、しばらくはアドバイザーとして支援するようです。

(おまけ)

決算を読んでいて分かったんですが、

ペットの事を

コンパニオンアニマルって言うんですね。

言葉のイメージから、コスプレを連想してしまいました・・・

ゾエティスは、なぜ利益率が伸びて行くだろう?

と疑問だったのですが、

利益率が高い事業が時流に乗って伸びた結果のようですね。

コメント