バリューチェーン(価値連鎖) 利益の源泉 と M&Aの再評価

- 利益の源泉って何だろう?

- 良いM&Aって何だろう?

個人的にはM&Aで成長する会社はあまり好きじゃないんだけど、企業分析していると、M&Aで伸びている優良企業も多い。利益を生み出す源泉は何かを整理し、それを踏まえてM&Aの意義を再考してみたい。

考えを整理するにあたって、競争戦略・マーケティングの大家であるマイケル・ポーター氏のバリューチェーンのフレームワークを使いながら整理したい。

(参考)読まなくても良いです。

バリュー・チェーン(Value Chain)とは、元々、マイケル・ポーター (1985) が著書『競争優位の戦略』の中で用いた言葉。価値連鎖(かちれんさ)と邦訳される。

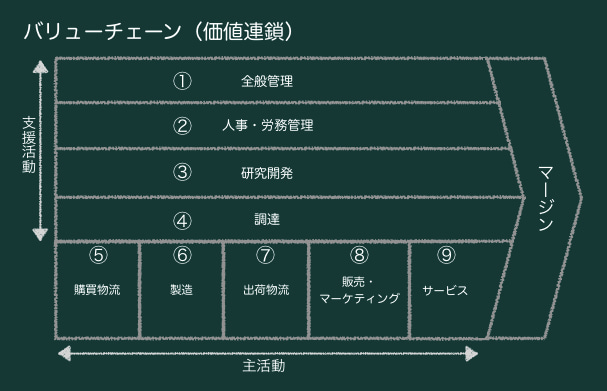

ポーターはバリュー・チェーンの活動を主活動と支援活動に分類した。主活動は購買物流 (inbound logistics)、オペレーション(製造)、出荷物流 (outbound logistics)、マーケティング・販売、サービスからなり、支援活動は企業インフラ、人材資源管理、技術開発、調達から構成される。

バリュー・チェーンという言葉が示すとおり、購買した原材料等に対して、各プロセスにて価値(バリュー)を付加していくことが企業の主活動であるというコンセプトに基づいたものである。(売上)-(主活動および支援活動のコスト)=利益(マージン)であるため、図示した場合にはバリュー・チェーンの最下流にマージンと記載される。

引用:wikipediaより

Zzz…、つまり、下図の①〜④の支援活動と⑤〜⑨の主活動の9つの要素の連結により利益(マージン)が生み出される。ってこと。

◆バリューチェーン(価値連鎖)

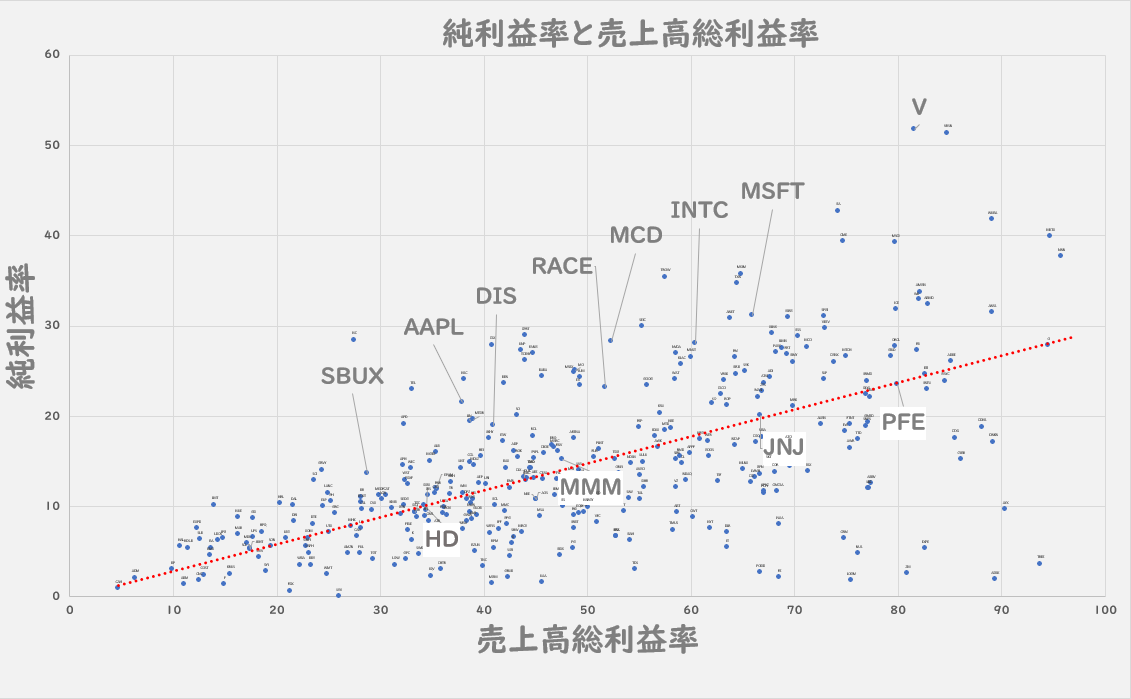

ここで以前分析した「同じ仕入れ原価率で利益率が高い会社」と「バリューチェーン」を照らし合わせて考えてみたい。

◆純利益率と売上高総利益率

横軸:売上高総利益率、縦軸:純利益率

上記のグラフによって、コストを「仕入れ原価」と「それ以外」に分解できるので、同じ縦軸上を見ると同じ原価率で利益が高い会社を抽出できる。

利益率が高い企業の強みはバリューチェーンのどこに該当するのか、ざっくりと整理してみようと思う。(異論を承知で、大きな括りで整理。)

- AAPL:アップル

③研究開発:革新的なデザイン・機能性

- INTC:インテル

③研究開発:最高レベルを誇るCPU性能

- MSFT:マイクロソフト

③研究開発:ビジネス用パソコン環境を提供

- V:ビザ

③研究開発:決済基盤の提供

- RACE:フェラーリ

⑧マーケティング:高級車のブランディング

- MCD:マクドナルド

⑧マーケティング:いつでもどこでも同じ味を提供

- SBUX:スターバックス

⑨サービス:場の提供に強み

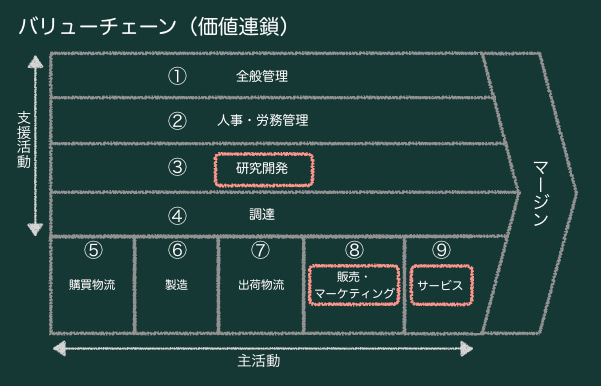

◆バリューチェーンと付加価値

前述の傾向を、ざっくり整理すると、

③研究開発、⑧販売・マーケティング、⑨サービスによって付加価値を与えているように見える。

つまり、下記がポイントと推察される。

- ③⑧⑨の要素で、いかに付加価値を与えて差別化するか?

- ①②④⑤⑥⑦の要素で、いかに効率化して利益率をあげるか?

ここで図と照らし合わせながら、M&Aの事例を考えてみよう。

◆バリューチェーンとM&A

LVMHによるティファニー買収

(LVMHは非効率なブランド企業を買収して経営改善してきた会社)

③⑧⑨のブランド固有の差別化要因となっている良さは生かしたまま、企業の機能を統廃合することで、①②④のコストを削減し、LVMHのスケールメリットを生かした物流網を使うことで、⑤⑥⑦を効率化できそうに思われる。

COPARTによる海外企業の買収

COPARTと買収対象企業の持つ⑤⑥⑦の物流網を相互に効率的にいかしながら、⑧「販売する人、購入する人」を増やす事で、参加者が増えれば価値が増大するオンラインオークションのネットワーク効果の特性を生かして規模を拡大し⑨のサービスを拡充している。(ネットワーク効果については後述で補足)

INTUITによる各社の買収、VMWによるPIVOTAL等の買収

IT系の企業に良く見られる傾向として、自社にない③技術を買収した企業から得る事で自社の③技術を更に強化し、自社製品として、川上から川下まで垂直統合した製品を提供し⑨サービスを向上させている。また同時に、⑧販売では、買収対象の顧客を獲得し、顧客の囲い込みをしながら売上を伸ばしている。

INTUITは、クラウド化技術、確定申告、会計、家計簿とサービスを垂直に伸ばしてきている。

VMWはセキュリティ技術の会社を買収し、製品の機能を拡充するとともに、次世代クラウド技術の会社を買収し、ユーザが何を選択しても、VMWが使われるように事業を拡大している。

Amazonによるホールフーズ買収

オンラインに強みを持つAmazonは、ホールフーズを買収し、リアル店舗を所有することで、⑧販売・マーケティング⑨サービスといった顧客との接触ポイントを増やし、顧客へのサービス拡充を計っている。ホールフーズに店舗受け取りのロッカーを設置するなど、オムニチャネル戦略を展開したりもしている。

(まとめ)

買収する事で、買収先の企業の売上が上乗せになるため、売上が増加するのは当たり前である。別の損益計算書に乗っていた数字が転記され、足し算されただけである。

見かけ上、売上の業績が伸びているように見えても、1+1=2の買収は意味がない。その買収によって、1+1が2以上の価値になっているのか?利益率は向上したのか?が重要である。

企業が買収を発表した時は、バリューチェーンのフレームワークに照らし合わせて、

③研究開発、⑧販売・マーケティング、⑨サービスの要素に対して、いかに付加価値を与えて、差別化する戦略なのか?

①全般管理、②人事・労務管理、④調達、⑤購買物流、⑥製造、⑦出荷物流の要素に対して、いかに効率化して利益率をあげる戦略なのか?

を整理して見ると、M&Aを通じて、企業が目指している方向性や、収益性に対する効果が、想像できるように思われる。

以上を踏まえて、投資家としては、1+1=2以上のシナジー効果が想定されるM&Aをしている会社に投資をしたいと思う。

(おまけ)

最近の企業動向をバリューチェーンと照らし合わせてみよう。

最近の企業の傾向として、外部に委託していた⑤⑥⑦機能を自社で実現する事で、管理下に置いて、コストをコントロールする傾向が多いように思われる。

- SPA:製造小売業(自社でデザイン,製造,販売)

ユニクロ、ワークマン

- PB:プライベートブランド(売れ筋商品を自社で安く提供)

コストコ、大手コンビニ、大手スーパー

- ロジスティック:自社物流網、自社倉庫

Amazon、ホームデポ、モノタロウ

売れ筋商品を自社で作る事で、利益率を良くしたり、在庫を調整したりと、事業領域を拡大して、コストを管理下に置いて利益率を良くしようとしている傾向が多い。

また、スケールメリットを使って自社で物流網を作って効率化しコストを削減している傾向が多い。

もう一つの傾向は、⑧マーケティングの強化と⑨サービスの向上(生態系の構築)。

YahooがZOZOを買収した時、顧客層が違うから補完し合うと言っていたように、互いのマーケティングの不足を補完したり、YahooがLINEと提携したように、販売から決済までサービスを充実させて、生態系(経済圏)を作るような、お客の囲い込みが見られる。

楽天でも、銀行、証券、クレジットカード決済、モバイル、オンラインストアと事業領域を拡大し、自国通貨の様な楽天ポイントを使って、生態系を作って顧客の囲い込みをしている。

(補足)

ネットワーク効果について

電話は1台では価値がないが、使う人が増えれば急激に価値が増大する。

下記のように、n(n-1)/2の式でコミュニケーションルートが増えていく。

- 1台:通信対象0

- 2台:通信対象1

- 3台:通信対象3

- 4台:通信対象6

- 5台:通信対象10

- 10台:通信対象45

- 100台:通信対象4950

利用者が増えると急激にネットワークの価値が高まってくる形態の事をネットワーク効果(ネットワークの外部性)と言ったりする。

コメント