トランプ税制改正(TCJA:The Tax Cuts and Jobs Act )

投資の視点で見たトランプ税制改正(TCJA)について

トランプ減税の情報は、会計事務所の情報が充実している。

おそらく、税制改正の対応を迫られる企業からの仕事の受注や、コンサルティング依頼の入り口となっているのであろう。

参考になるが、会計処理の変更の話ばかりで、投資の観点ではあまり参考にならない。

投資家としては企業業績への影響や、今後の見通しが知りたいところ。

そのような観点で書かれた情報は少ない様に感じたので、米国株の投資家視点で、税制改正を整理してみたい。

(注:できる限り正確な情報を書いたつもりですが、誤りがある可能性もあります。)

◆トランプ減税・税制改正とは

2017年12月22日にトランプ大統領の署名により成立し、2018年1月1日施行された税制改正。

大きな変更は下記の4点

- 法人税の減税(35%→21%)

- 固定資産の即時償却(50%→100%)

- 海外子会社の配当(非課税)

- 海外子会社保有利益への課税

◆税制改正の狙い

(1)法人税の減税(35%→21%)

→税率を国際標準に下げ競争力向上

法人税を下げる前はアメリカが一番高く、国際競争力が低い状態であったため、これを改善したもの。(日本の法人税も高い。)

下記に主な国の法人税を抜粋

- 32.02% フランス

- 25.00% 韓国

- 23.20% 日本

- 24.00% イタリア

- 21.00% アメリカ

- 19.00% イギリス

- 15.83% ドイツ

- 15.00% カナダ

参考:リンク

(2)固定資産の即時償却(50%→100%)

→設備投資の活性化

通常、設備などの固定資産は、利用する年月の長さに応じて費用として償却する。製造時の材料を費用に含むのと同じ考え方であり、使った分だけ費用として計上するのは妥当性のある考え方。

しかし、事業が不確実な中で、突発的に利益が出た場合、税金が高くなるが、突発的に出た利益は設備投資などで即時償却できると、税金を抑えることができ、経営者としては今後の見通しが立てやすくなる場合もある。

変更前も減価償却は1年目で50%が償却でき、高い割合ではあったが、これが100%(即時償却)まで引き上げられた。

これは、即時償却という選択肢の幅を広げることで設備投資の活性化を狙ったものである。

(3)海外子会社の配当(非課税)

→2重課税の回避(親会社・子会社への課税の回避)

親会社が受け取った配当に課税した場合、子会社で既に課税ずみため、二重課税される問題がある。近年はこれを廃止する流れがあり、その対応。

(4)海外子会社保有利益への課税

→上記(3)による租税回避を防ぐ。

→租税回避で眠っている資金の流動性を向上させる。

今までは、海外子会社に留保する利益は非課税(米国から見た場合)であったため、海外子会社の保有利益への課税は、強引な変更とも言える。

上記(3)の子会社からの配当は非課税という新制度を利用すれば、これまで子会社に留保していた利益を配当として非課税で親会社へ還流できるため、それを防ぐ措置と考えられる。

強引な課税ではあるが、課税しない場合、過去に還流した場合の税率と比較すると不公平であるため、高すぎず、安すぎない税率(8%、15.5%)に設定されたように思われる。

これにより、課税(低い税率)はされるものの、海外子会社に利益を保留する理由をなくし、資金の流動性向上を狙う。

◆海外子会社保有利益への課税

海外子会社保有利益への課税は、インパクトが大きく、ポイントとなるため、詳細を下記に記載する。

変更前

米国内に還流しなければ原則非課税であった。

還流した場合は、35%等の高い税率が課せられた。

変更後

1986年以降の累積保留利益に対して、1回限り課税。

流動資産:15.5%

非流動資産:8%

分割して8年間で納税する事も可能。

(未払税金資産は流動負債と非流動資産に分類。)

◆トランプ減税の効果

整理するとトランプ減税には下記のような効果があると考えらえる。

法人税の減税により、利益が押し上げらた。

海外子会社保有利益への課税により、海外に保留するインセンティブがなくなり、資金の流動性が高まった。

固定資産を即時償却できるインセンティブが働き、米国内の工場設備に投資される事となった。

つまり、多くなった利益と米国内に還流された資金が、米国内の設備投資・自社株買い(M&A)に使われ、雇用創出や株高といった好調な米国経済を支える効果をもたらしたと言える。

(おまけ)

この税制改正によって、決算書の値が大きくブレるので、実際にどの様に決算書に影響が出ているか見てみよう。

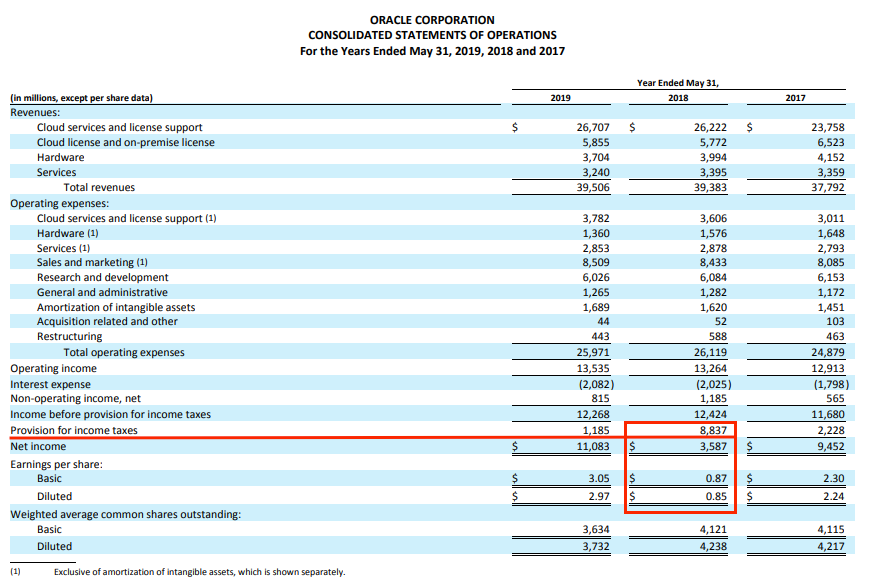

(1)ORACLEの場合

損益計算書

出典:IRより

Provision for income taxes:所得税引当金

の金額が跳ね上がっている。

その結果、利益が減り一株あたりの利益が減少。

一時的なものなので、翌年は元に戻っている。

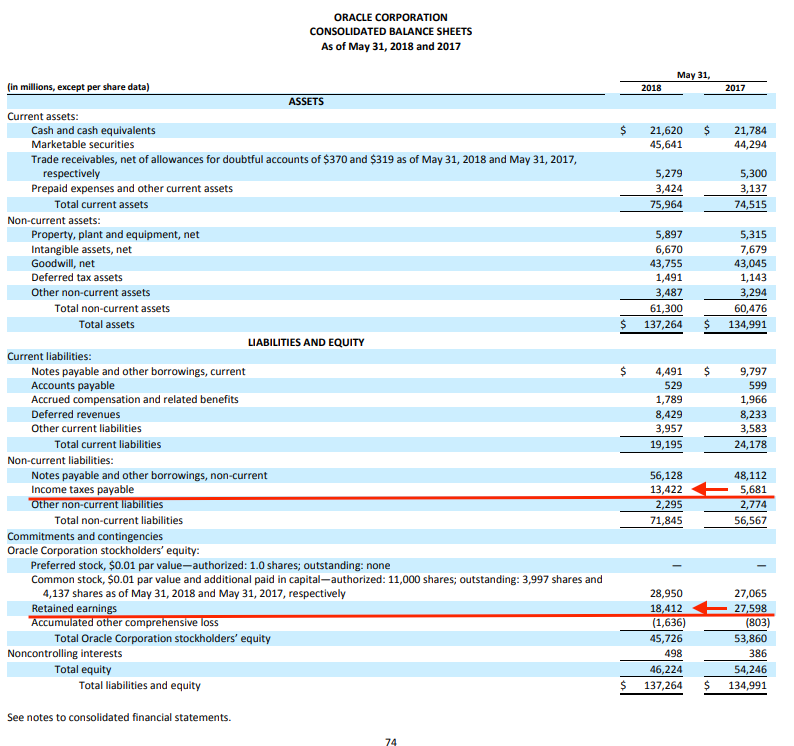

貸借対照表

出典:IRより

non-current liabilities :固定負債(1年より長い負債)

の金額が跳ね上がっている。

Retained earnings:利益余剰金(内部留保)

の金額が減少している。

(2)シスコシステムズの場合

損益計算書

出典:IRより

Provision for income taxes:所得税引当金

の項目の金額が跳ね上がっている。

その結果、利益が減り一株あたりの利益が減少。

一時的なものなので、翌年は元に戻っている。

貸借対照表

出典:IRより

Short-term debt:流動負債

Income taxes payable :未払所得税(1年以内)

Long-term debt:固定負債

Income taxes payable :未払所得税(1年より先)

の金額が跳ね上がっている。

Retained earnings:利益余剰金(内部留保)

の金額が減少。

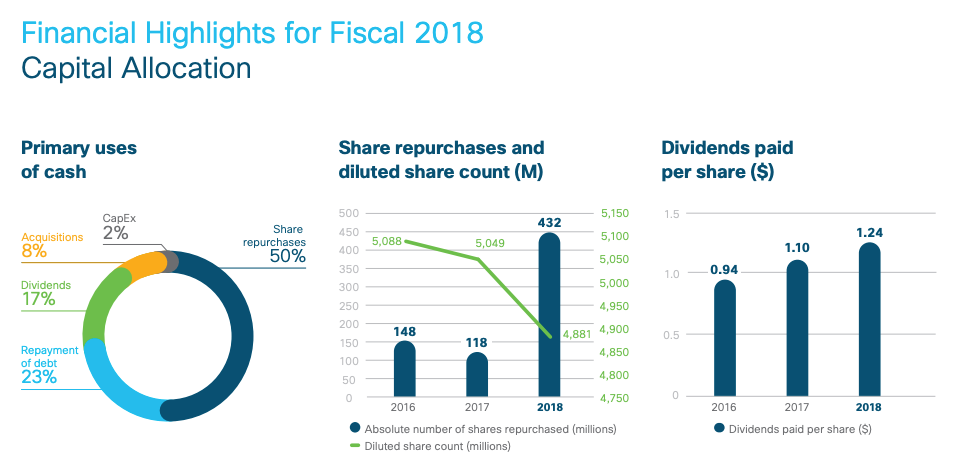

現金の使用方法

出典:IRより

ちなみにシスコシステムズの場合、

現金(還流した資金含む)は下記に使われている。

- 50%:自社株買い

- 23%:負債の返済

- 17%:配当

- 08%:M&A

- 02%:設備投資

(おまけ)

トランプ減税2.0 と言われる税制改正の話があるようす。

現時点で実現性は不明ですが、実現性が見えてきたら、どの業種に対して影響を及ぼすのかを予想してみると良いかもしれないですね。

(おまけ)

投資の観点では、会計事務所の情報は参考にならないと最初に書いたけど、

基本的に、会計は事実の処理なので、個人的意見や予想が交じっていると、

この会計事務所は大丈夫かな?と逆に不安。(笑)

(おまけ)

M&Aした場合、M&Aした企業の固定資産も即時償却する事が可能な様子。

キャッシュが潤沢で、利益が多い会社によるM&Aが加速しそう。

企業によっては、会計年度の途中に税制が変わるため、決算処理は大変そう。

税率が変わる事で、WACCが変わって、最適な負債と資本のバランスが変わる様子。企業のバリュエーションも変わる様子。

(おまけ)

2018年にEPSが大きく減少した企業は、それだけ海外に資金を溜め込んでいたという事。

海外留保資金に対する課税は高くて15.5%である事を加味すると、

毎年の利益と比較して、いかに莫大な資金を海外留保していたかが伺える。

これを資金が潤沢である健全性と見るか、

投資先が見つからず資金を持て余していたと見るかは評価が難しい。

多くの企業が自社株買いに資金を当てているという事実を見ると、後者の様にも見える。

(おまけ)

アメリカの税制改正は「税率は下げるが、経済を活性化させて税収を上げよう」とする経済を活性化の試みである。明解なストーリーが見える。

一方で、日本の税制は「お店の中で食べれば税率が上がって、お持ち帰りにすると税率が下がる」という、とんちの試みである。一休さんかな?

ちょっと愚痴っぽくなってしまいました。

以上、トランプ減税について、内容と影響を整理してみました。

コメント