【2020年4月 ささっと決算】取引所 CME、ICE、NDAQ、CBOE

ボラティリティが上がると、取引量が増えて取引所の決算は良くなるとも聞く。主要取引所の4つの決算について、それぞれの違いを見ながら、比較をしてみようと思う。

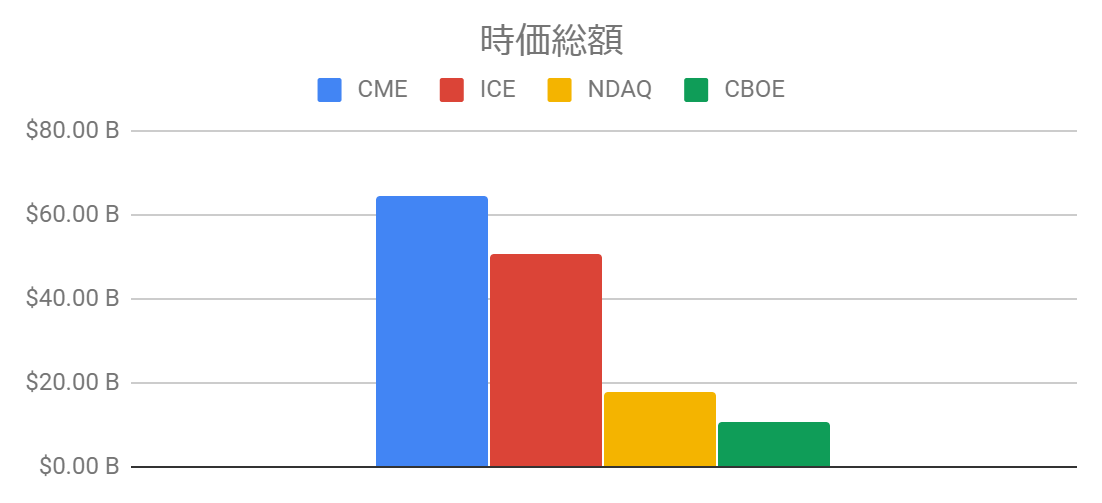

CME、ICE、NDAQ、CBOE 時価総額

時価総額の順に、軽くざっくりと紹介すると下記の通り。

- CME:CME Group Inc

シカゴマーカンタイル・エクスチェンジ。

商品・金融先物取引所。 - ICE:Intercontinental Exchange Inc

インターコンチネンタル・エクスチェンジ。

金融・商品取引所。NY証券取引所の親会社NYSEユーロネクストを傘下に治める。 - NDAQ:(Nasdaq:National Association of Securities Dealers Automated Quotations)

ナスダック。

世界初の電子取引所。 - CBOE:Chicago Board Options Exchange Global Markets Inc

シカゴオプション取引所。

VIX指数(ボラティリティインデックス)を算出し提供。

各社の違い・特徴を見るために、1社づつ、売上の割合と成長を見てみよう。

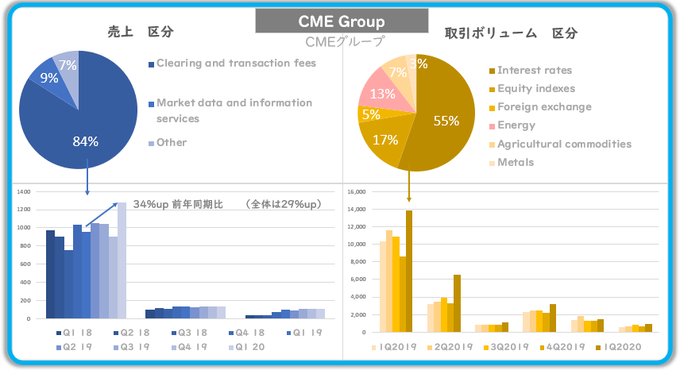

CME:CME Group Inc

CMEグループ

- 売上は前年同期比 約29%増加。

- 決済/取引手数料が売上の84%を占める。

- 取引ボリューム

- 金利 55%

- エネルギー 13%

- 金属 3%

決済/取引手数料が伸びている。金利の取引きがメイン。

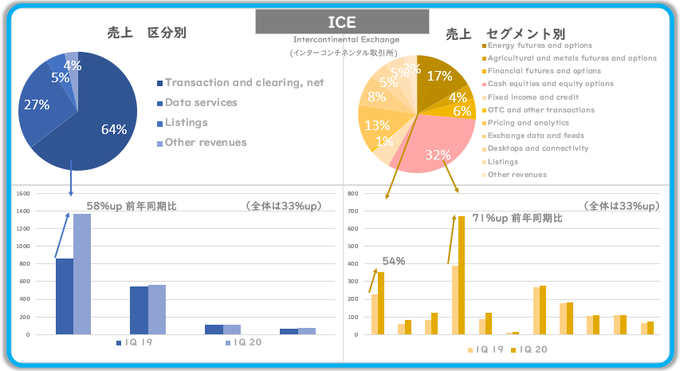

ICE:Intercontinental Exchange Inc

インターコンチネンタル・エクスチェンジ

- 売上 前年同期比 33%増加

- 売上 区分

- 決済/取引手数料 64%(58%増加)

- データサービス 27%

- 売上 セグメント別

- 株/オプション 32%(71%増加)

- エネルギー先物/オプション 17%

決済/取引手数料が伸びている。中でも株/オプションの売上が伸びている。

情報サービスの割合が多め。

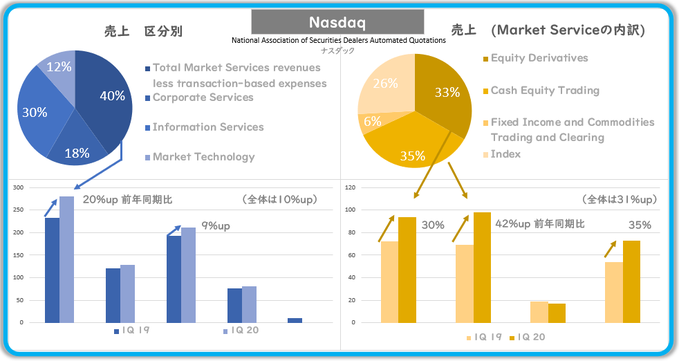

NDAQ:Nasdaq Inc

NASDAQ

- 売上 前年同期比 10%増加

- 売上 区分

- market 40%(20%増)

- infomation 30%(9%増)

- 売上 market の区分

- 株現物 33%(30%増)

- 株現物以外 35%(42%増)

取引の売上が多いが、他と比較して情報サービスの割合が大きい。

取引の売上は、株の現物と現物以外で約7割を占める。

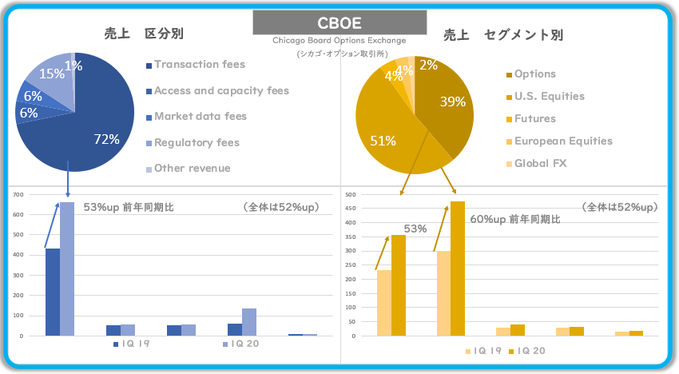

CBOE:Cboe Global Markets Inc

CBOE

- 売上は前年同期比で52.9%増加。

- 取引手数料が72%を占める。

- セグメント別の売上

- 株 51%

- オプション 39%

- 先物4%

決済/取引手数料が伸びている。

オプション取引と株で9割を占める。

定量データのまとめ

- CME:全体 29%増

- 決済/取引手数料 84%(34%増)

- 取引は、金利の取引きが55%。(25%増)

- ICE:全体 33%増

- 決済/取引手数料 64%(58%増)

- 取引は、株/オプションが33%占める。(71%増)

- NDAQ:全体 10%増

- 決済/取引手数料 40%(20%増)

- 取引は、株の現物と現物以外で約7割を占める。(30~40%増)

- CBOE:全体 52%増

- 決済/取引手数料 72%(53%増)

- 取引は、株/オプションで9割を占める。(53~60%増)

全体的に売上は、前年同期比で10%~52%増加している。

ナスダックは情報サービスの占める割合が大きいので、取引量増加の恩恵は少なく、売上は10%増と少なめになっている。(経営が安定していると見る事もできる。)

次に、Earning Callの内容を確認してみよう。

CME

- COVID-19対応で業界で初めて取引フロアを閉鎖。

- 第1四半期の2月28日に、過去最高の取引高を記録。

- 営業スタッフの半数以上が米国外。世界15カ国19都市に営業担当者を配置。

- 原油の大幅な供給過剰に加えて、世界の需要も大幅に減少。

- 世界の石油消費量が日量1億バレルから7,000万バレルに減少。

- 1日1億バレルの消費量が70%に減少。空の交通量が95%減少。閉鎖されている州での走行距離は75%減少。

- 精製業者が操業を縮小しており、早くは下げ止まらないかも知れない。

- ファンダメンタルズ、供給過剰、需要の減少、米国の貯蔵量の増加などの要因で、4月20日にWTIはマイナスの取引となった。(マイナス価格は稀だが、米国、ドイツ、英国のエネルギー・電力市場で過去に発生している。)

- WTIは原油先物の世界取引の56%を占める。(4月には60%以上)

- WTI先物は、現物市場での受渡しする実際の取引で決済される。

- 年間累計では、アジアの取引時間帯における原油の取引量は148%増、欧州の取引量は48%増。

- WTIとICEブレント先物の違いは、物理的な受け渡し。(現物受け取りを嫌う人が売ることにより)WTIはICEブレントより5~7ドル低い価格で取引されている。

- 1日に300万バレル以上が流通ハブとしてオクラホマ州クッシングを通過。それが鉄道車両に乗ってトラックに運ばれ、他の場所に移動。

- 第1四半期までのアジアの数量は非常に好調。前年同期比73%増。

- 米議会予算局が赤字額を3.7兆ドルと発表。前例のない規模。3.7兆ドルの赤字を考えると、追加の国庫短期証券、紙幣、債券の発行が必要。2019年の発行額は984億ドルで、その数倍になる。発行額の増加に伴い、トレジャリーカーブ全体でヘッジ需要の増加が予想される。

ICE

- 世界的なマクロの不確実性と、それに続く米国、英国、欧州の世界的な中央銀行の利下げにより、第1四半期の出来高を押し上げた。しかし、今後の見通しとしては、これらの中央銀行の行動や世界的な経済的課題は、当社の金利ビジネスにおけるヘッジ需要を抑制すると予想。ただし、金利トレーディングの収益は、収益全体の約 4%に過ぎない。

- 高いボラティリティの中、第 1 四半期にニューヨーク証券取引所は15のIPOを上場。

- 3月は、ほぼすべての資産クラスで取引量の記録を更新。ピーク時はキャパシティの35%~50%しか消費していない。

- COVID-19対応で3月23日、ニューヨーク証券取引所は228年の歴史の中で初めてフロアを閉鎖して運営された。

- WTIでは、クッシングの構造的な問題がよく知られている。インフラの問題は過去にもパイプラインや貯蔵の問題で発生しており、それがデリバリーにボラティリティをもたらす。ブレントとの大きな違いは、ブレントは水上契約であり、船に原油を積み込み、需要があり、経済的にも理にかなっている世界中のどこへでも原油を運ぶことが容易。

- 最近と過去のWTI対ブレントの動きは、WTIがリスク管理のためには、リスクの高い契約であることを示している。商用志向の顧客(商業トレーダー)はリスク管理のために圧倒的にブレントを選択している。

- 原油価格の下落により、米国ではシェールオイルの生産量が減少。シェールオイルが掘削されると、副産物として天然ガスが出てくるため、天然ガスの生産量も減速している。

Nasdaq

- 第1四半期にナスダックが27社のIPOを主導。勝率は69%。

- 4月の米国株式の1日平均出来高は127億ドルで前年比92%増、米国株式オプションは約2,500万ドルで、前年比51%増。

- 当四半期中にESGワークフロー・プロバイダーのOneReportと、投資分析会社のSolovisを買収。事業を発展させるための投資を継続。

CBOE

- 政府命令に先駆けて在宅勤務へ移行。3月16日には、47年の歴史の中で初めて取引所を一時的に閉鎖し、Cboeオプション取引所を全電子取引に移行。

- フロア取引許可証の保有者へ5月末までSilexx(Cboe独自の注文・約定管理システム)を無償で提供。

- Cboe取引フロアのオープンに向けて準備を進めている。安全性を第一に考え、6月1日頃には準備を行う予定。

まとめ

- WTIの原油先物がマイナス価格になったのは、この業界で大きな話題だったようで、CMEとICEの2社がそれぞれの立場でコメントをしている。WTIを提供するCMEの立場からは、取引高が56%~60%を占めるシェアの大きさをアピールするコメントがあり、北海ブレントを提供するICEからはブレントの価格の安定性の観点から、商用目的での有用性が語られていた。

- WTIは、出口が現物の受け渡しになるため、ボラティリティが高く、投機的な値動きになりやすい。また、現物の受け渡しの場合も、流動性の観点から水上契約で船積みができるブレントより、アメリカの中央部のオクラホマ州クッシングで受け渡しになるWTIは流動性が低いため、ボラティリティが高くなりやすい。そのため、商用目的での取引では、ICEブレントの方が選好されている様子。逆に考えると、投機筋にはWTIが選好されている様子。

※WTI(ウェスト・テキサス・インターミディエイト):アメリカ合衆国南部のテキサス州とニューメキシコ州を中心に産出される原油の総称。アメリカ国内で産出される原油の6%、世界で産出される原油の1~2%を占めると言われるが、取引高は世界の56%~60%を占める。(異常な状態に見える。)

※ブレント:イギリスの北海のブレント(Brent)油田から採れる原油。

- 取引所の本来の役目は、売り買いのマッチングであり、十分な流動性を提供する事による「安定した価格・狭いスプレッド」での取引の実現にあると思われる。その観点から考えると、出口の流動性が低く、価格が大きく動きやすいWTIは投機筋の影響を受けやすく、市場の歪みが出やすい。(チャンスがあると見る事もできる。)出口の需給を考えるとICE北海ブレントの方が成熟していて、本来の需給を反映しているように見える。

- 原油価格が下がると採算性の悪いシェールガスの採掘が止まり、その影響で、天然ガスの産出量が減るという学びがあった。

- 取引所の決算を確認すると、過去最高の取引高を記録しているところが多く、やはりボラティリティがあがると、取引所の決算は良くなるようである。

- 今回の新型コロナウィルスの対応で、歴史的に初めてフロアを閉鎖して営業する取引所がが多かった。

- NYSEは228年の歴史で初めてフロアを閉鎖。

- CBOEは47年の歴史で初めてフロアを閉鎖。

- 取引所は寡占的な市場であり、新規参入者も少ないため、競争原理が働きにくい。そのため、各社の利益率は非常に高い。10年間を平均した各社の利益率はCME 54%、ICE 31%、CBOE 21%、NDAQ 14%となっている。中でも先物取引やオプションのような複雑な取引を提供している会社の利益率が高くなっているように思われる。近年の各社の動向を見てみると、この利益率の高さと潤沢な資金繰りを背景として、M&Aを繰り返しており、世界の取引所の業界再編が進んでいる。売上の増加は、取引高の増加によるものもあるが、M&Aにより大きく変動している状況の様である。

- 売上の割合から、ボラティリティが高い時に好況になりそうな企業。

- 債券(金利)→ CME

- 株 → CBOE、ICE

- コモディティ → CME、ICE

- 上記全部 → ICE

今後のボラティリティ・出来高の増減はどうなるか分からないので、注意してください。

ざっくりと整理してみました。参考になれば幸いです。

コメント