マネーストックと日本の株価

前回、米国株は給付金の動きとしてマネーストック(M1)の動きを見ていれば良かったのかも知れないという記事を書いた。

日本でも、追加の給付金が給付される・されないというニュースがある中で、日本の「マネーストックと株価の関係」はどうなのか?というのが気になるところ。

今回は、日本の「マネーストックと株価の関係」を見てみたい。

まずは、日本のマネーストックの定義を確認しよう。

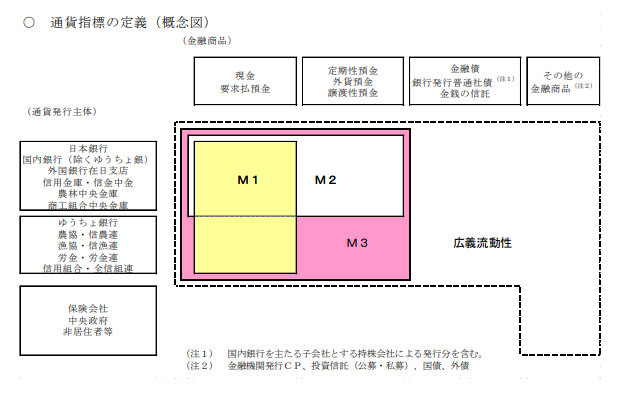

マネーストック(M1,M2,M3)

出典:日本銀行 マネーストック統計の解説

日本のマネーストックは(アメリカのマネーストックと違い)ゆうちょ辺りの扱いが微妙で、M1がM2に包含されない特殊な形をしているが、民間に現金が行き渡っているかを確認するには、M1を見れば良い点は、同じである。(そして、貯蓄を含めた現金の推移を確認するのであれば、M3を見るのが良さそうだ。)

定義を確認したところで、

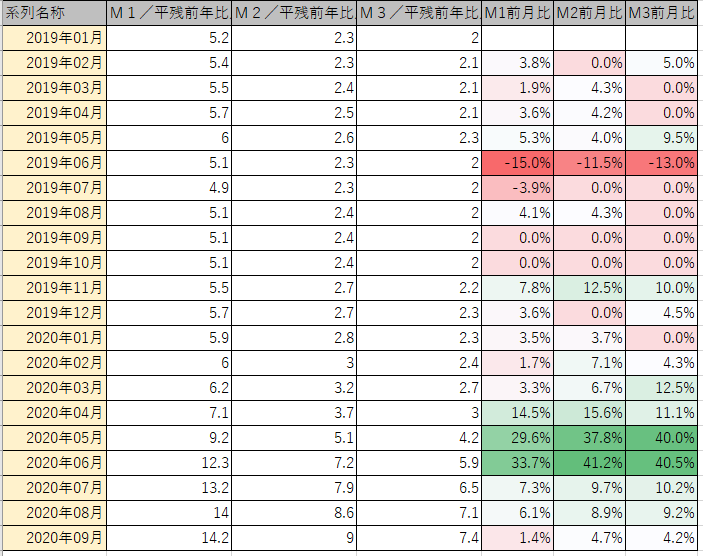

日本のマネーストック(M1, M2, M3)の推移は下記の通り。

日本のマネーストックの推移

出典:日本銀行 時系列統計データを加工

左から順に3つが、M1,M2,M3を示している。このデータには少し癖があって、前年度期比を%で表している。(項目の「平残」とは、期間内の平均残高のことである。加工する前の絶対額を公開して欲しいのだが、少し調べた限りでは、まとまった資料は出てこなかったので、このデータを元にして作業を進める事とする。)

そして、次に、マネーストックが急激に変動した月を確認するために、

M1,M2,M3の前年同期比の増加率の項目の右側に、前月比の項目を3つ追加している。(増加率に対して、更に前月からの増加率を見ているので、微妙ではあるが、一度増えたマネーストックは借金の返済に回されない限りは、基本的に減らないので、まぁ、どのタイミングでM1が急激に増えたかを確認するのであれば十分だろう。)

追加した項目を見ると、

2020年5月~6月にM1が急増している事が分かる。

(2019年6月にM1が急減している点も頭の片隅に置いておいて欲しい。)

2020年4月20日、「新型コロナウイルス感染症緊急経済対策」が閣議決定され、10万円の特別定額給付金が給付されることになったが、その結果が、このM1に反映されていると考えられる。ここから、2か月ぐらいで、みんなに行き渡ったことが伺える。

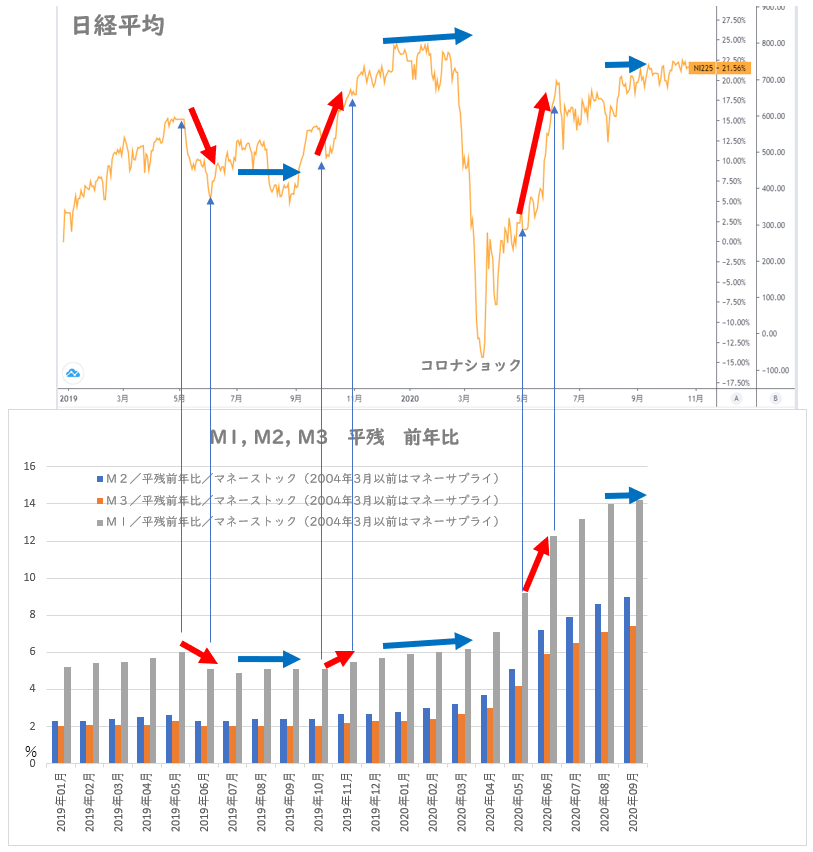

では、次に、株価との相関を見てみよう。

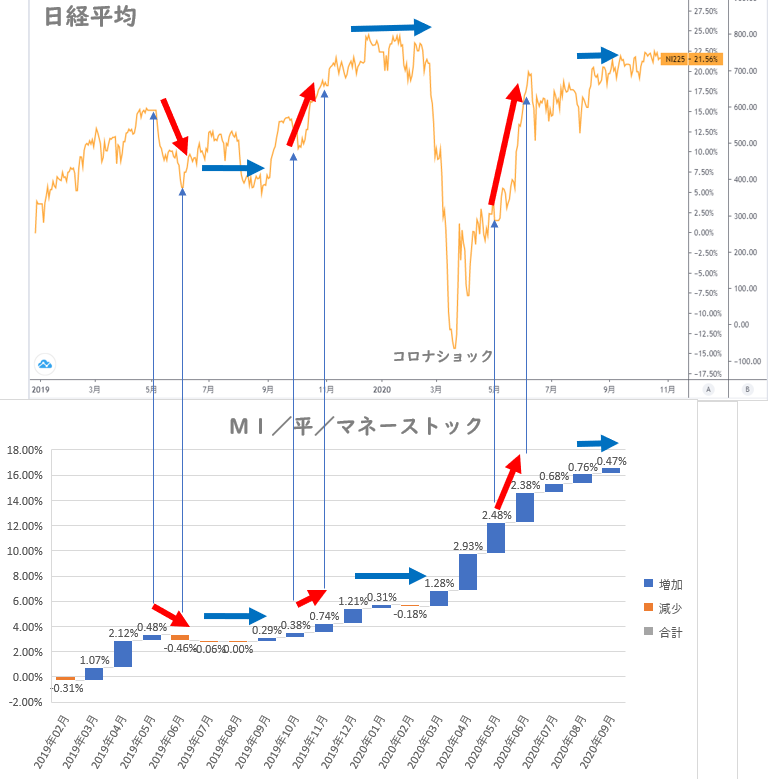

日経平均とマネーストックの相関

上が日経平均。下が前表M1,M2,M3のオリジナルデータ(左の3項目)をグラフにしたもの。

M1の急増があった「2020年5月~6月」と、急減があった「2019年6月」あたりに注目して見ると、どちらも同じ方向に株価が動いている。他のタイミングでも、相関が見て取れる。更に、M1の増減があまりない時期は株価が停滞しているように見える。

つまり、日本の株価も、結局は給付金の影響としてマネーストックの増減に注意していればよかった事になりそうだ。

ここでのポイントは増加しているかという事よりも、どれくらいのスピードで増加しているか?の方が、株価にとって重要である。従って、前年同期比を見るよりは、前月比の増減を確認した方が良いだろう。

前回の給付金の観点でいうと、給付の決定から2か月ぐらいで、M1が急増した効果が切れそうなので、日本政府が追加で給付金を配るというのであれば、短期としては、そのぐらいのスパンを目安にポジションを持ってもいいのかもしれない。

過去の動きを見ると、再度、給付金が10万円給付されるとすれば、10%程度は上昇する余地があるようにも思われる。現在、日経平均は23,485円ぐらいだが、10%上昇するとすれば、25,800円ぐらいまでは上昇する余地があるかもしれない。

とは、言ってみたものの。

注意事項 確実な事は分からない

株価が割高だというのは、みんなの総意だと思いますが、マネーストックの増加によって、ある程度の理由は説明できそうにも思えます。しかし、後付けの理由になっている可能性もあります。

単純化すると、こういう見方もできるのではないか?という一つのアイデアしかありません。今後も同じ動きをするか、確実な事は分かりません。

給付金によるマネーストック増加の恩恵を受ける相場が来るような気がしますが、その前に大きく下落する可能性もありますし、そもそも貯蓄に回されて、株は恩恵を受けない可能性もあります。

米国の株価の上昇ムードに釣られて日経平均も上昇している可能性もあるので、米国の動向も注意する必要があるかも知れません。例えば、米国株が暴落している中で、日本株だけが上昇することは考えにくいように思います。

前回の給付と比較して「給付の仕方」や「給付のスピード」や「給付の範囲」等が同じか、違っていれば、M1はどう変わりそうか?という点に、注意する必要があるかもしれません。

という点も注意しつつ、一つのアイデアとして、M1の増減を注視して見てはいかがでしょうか。

おまけ 風向きはいずれ変わる

後から俯瞰して見てみると、

長期金利がどうだとか、短期金利がどうだとか、実質金利がどうだとか、雇用がどうだとか、外交政策がどうだとか、そんなものはあまり関係なく、

それどころか、

売上がー、利益が―、粗利率が―、自己資本比率がー、ROEがー、ROICがー、RERがー、PSRがーという事さえも関係なく、

結局のところ、難しい顔をして、あれやこれやと、いろんな指標をこねくり回すより、素直にみんなと同じようにしていれば、利益が出ていたという事だった様にも思われる。難しく考えて、みんなと逆のポジションを取った人がバカを見るような相場だったように思える。

しかし、風向きが変わった時には、本質的な財務の良さ、ビジネスの良さを分析できていた人が日の目を見る事になるでしょう。(ただ、それはもう少し先の様な気もしています。)

おまけ 少し先の話として…

個人的な見解として、

一部、オンライン系など、業績が良い企業もありますが、それ以外の実体経済は悪いですし、業績が良くなって、金利が上昇しだすという好循環の業績相場への転換点は、もう少し先の様に思えます。

それよりも、実体経済が回復する前に、1年2年ぐらいのスパンの話として、財政赤字・財政危機がフォーカスされ、国債の格下げ等が話題に上がり、悪い金利の上昇で、総崩れになるというストーリーもありそうな話の様に思います。そして、その場合は「金」などが買われる展開になるように思います。

このストーリーが発生するリスクを考えた場合、現状、金利は既に低く「債券」の上昇余地は少ないため、株のヘッジになりにくいように思われます。そんなこんなで、「金」の保有も一考の余地があるかも知れません。まぁ、取り越し苦労であればよいのですが。

おまけ 日銀の公開データについて

日銀が公開している情報は充実しているし、役に立つのだけど、個人的にはデータの出し方が、微妙だと感じる。PDFで出しているので、エクセルで自分でグラフを作るのが困難だったりするし、PDFではないフォーマットのデータも、前年比の増減でデータを出しているので、絶対額の推移が分かり難かったりする。(FRBは加工前のデータを公開して表にしてくれているのだが…)

これについて、思うのは、

「我々、日銀が恣意的に加工するから、庶民は、与えられたものを見て判断していればいいのだ!」というような暗黙のメッセージを感じたりもする。もしくは、個々にオリジナルのデータを分析して、政策に、あれやこれや言われたくないという意図があるのかもしれない。

まぁ、考え過ぎかもしれないが、そんなこんなで、近いうちに、時間を作って、絶対額の推移のグラフを作りたいと思います。

追記 日経平均とマネーストック 2020/10/28

と思っていたら、助言を頂き、見る方法が分かりました。

日経平均とマネーストック(前月比)をグラフにすると下記のような感じです。

出典:日本銀行 時系列統計データを加工

このリンクから確認できます。ご教示いただいた方、ありがとうございます。

おまけ ゆうちょとM2について

出典:日本銀行 マネーストック統計の解説

ゆうちょ等を含めないM2が存在する事により、M2とM3がややこしくなっているのだが、本来はゆうちょの貯蓄もM2に含めるべきの様に思われる。

なぜ、このような集計になっているのか、理由を調べてみると、支店数の多いゆうちょ(2007年に民営化される前の郵便貯金)の集計が遅かったため、郵貯の値は、参考値として使用されていたらしい。

つまり、昔は、ゆうちょを除いたM1,M2が政策決定に使用されていて、あとから上がってくるゆうちょの値を足して参考値としてM3を使用していたらしい。

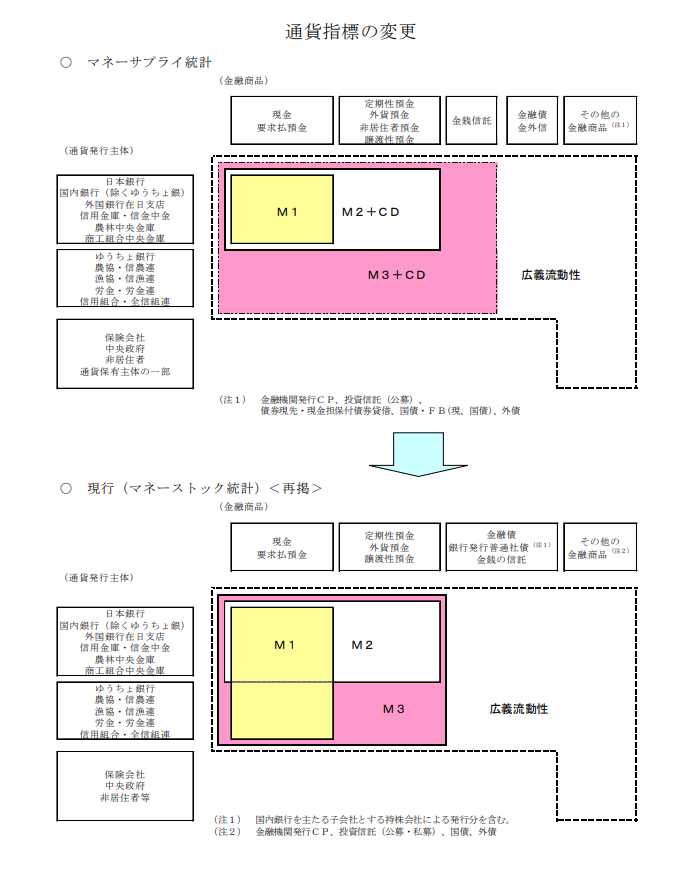

以下、通貨指標の変更について。

出典:日本銀行 マネーストック統計の解説

通貨指標の変更を確認すると、昔は、M2どころかM1にもゆうちょが含まれていない事が分かる。

また、この指標の見直し時に、海外の呼び方と整合性を合わせるため、マネーサプライからマネーストックに名称が変更されている様子。

2008 年 6 月には、郵政民営化の開始(2007 年 10 月)、金融商品の多様化を踏ま

えた指標体系の見直しや通貨保有主体の一部変更などを実施するとともに、海外

での名称(Money Stock、Monetary Aggregates 等)を踏まえ、統計名称を「マネー

サプライ統計」から「マネーストック統計」に変更した。出典:日本銀行 マネーストック統計の解説

どうやら、その様な経緯と、過去との連続性を担保するという事で、M2が残されているようである。

コメント