【ぱぱっと 銘柄紹介 】Best Buyベストバイ(BBY)

ベストバイストック、BestBuy。”出落ち”である。

ベストバイストックと言うイベントに便乗した出落ちであるw

怒らないでね。

でも最後まで読むと何か得るものがあるはず。たぶん。

ぱぱっと銘柄を紹介します。

◆ Best Buy ベストバイ(BBY)

- 業種:小売り専門店

- 創立:1966年

- 本社:米国、ミネソタ州、リッチフィールド

- 従業員:125,000人

- Marketcap:$26.6B

- 会社概要:テクノロジー製品、サービス、およびソリューションのプロバイダー。(日本で言うとビックカメラ、ヨドバシカメラのような感じ)米国、カナダ、メキシコで事業を展開。

では財務諸表を見ていこう。

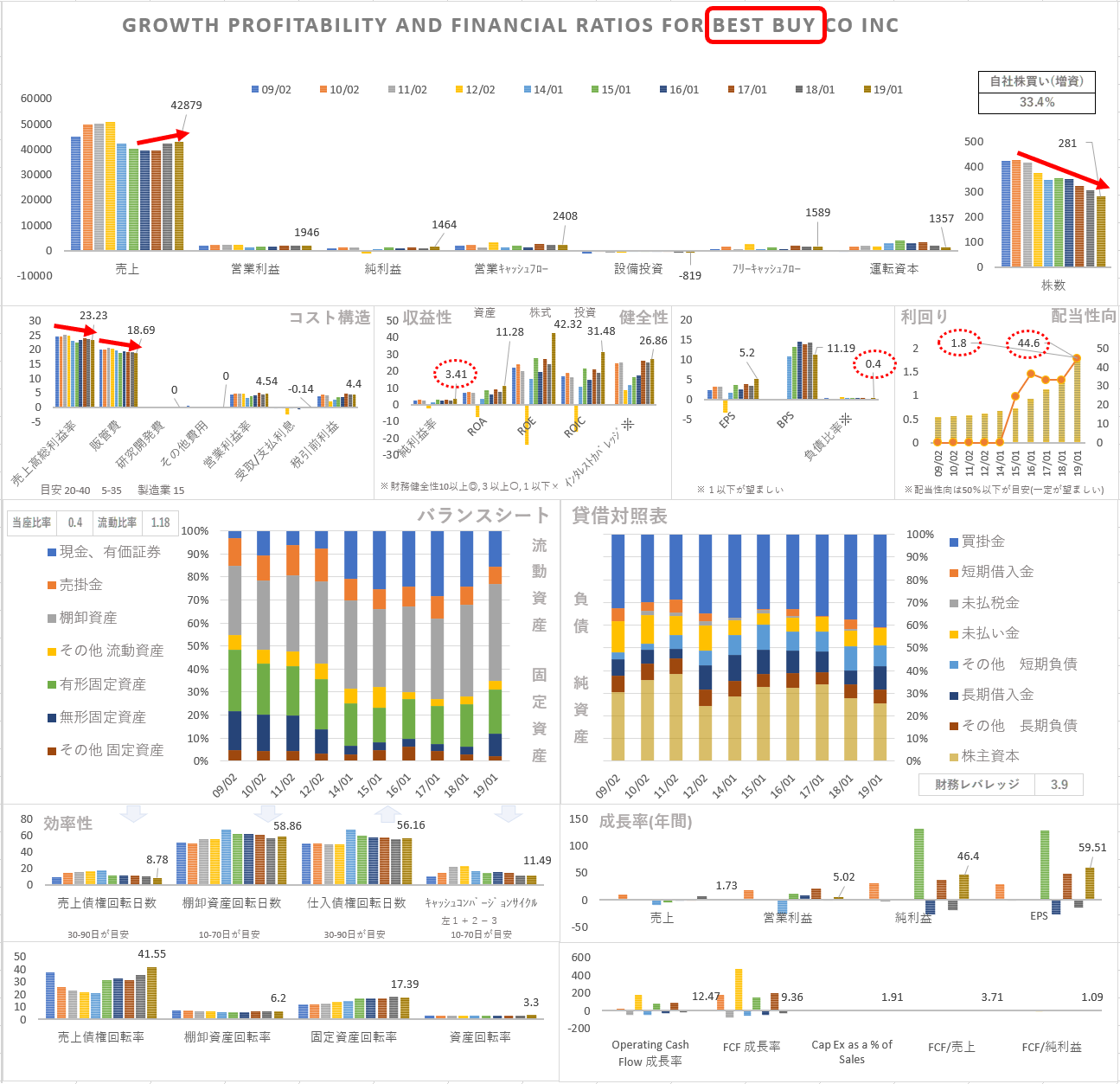

◆10年分の財務諸表

- PL

- 売上:微増。

- 利益:横這い。

- 利益率:3.41%

- ROIC:31.48%

- BS

- 取り立てて問題はなさそうだが、変動が激しい。

- 効率性

- CCC:11.49日。

- 配当性向

- 44.6%

- 自社株買い

- 33.4%

近況

コロナ下で、どこの小売りもオンラインの売上が伸びているが、ベストバイは更に、在宅勤務の需要でパソコン関連の商品が伸びている様子。

2月時点では、月間の合計訪問者数は100M ぐらいだったのが、ブラックフライデーやサイバーマンデーのイベントの効果もあり、11月20日(10月20日~11月20日)には3倍以上の324Mまで伸びている。

10月31日締めの決算では、オンラインの売上は前年比で174%成長となっているが、それを上回っている可能性がある。(前年の同時期の合計訪問者の数字は把握できていないけれど…)

出典:Similarweb

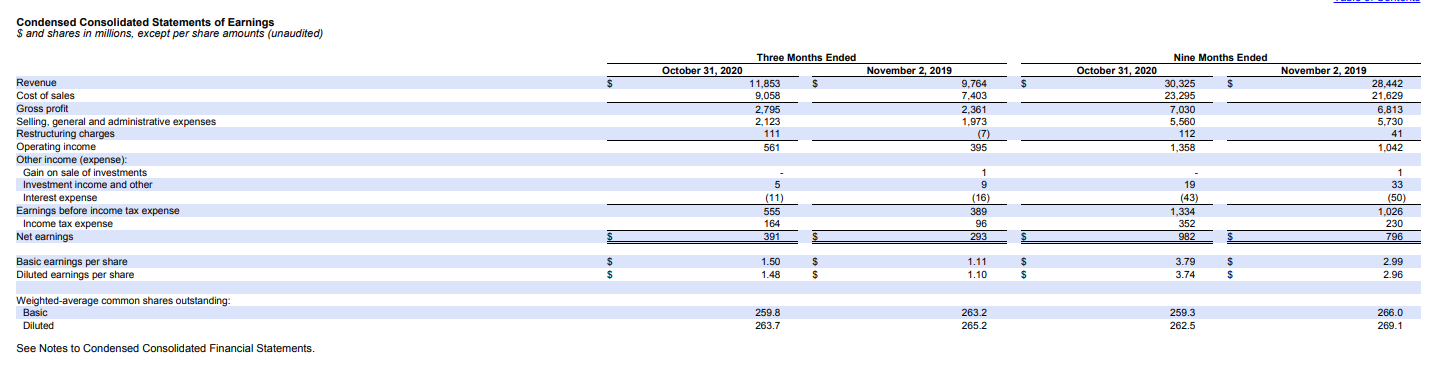

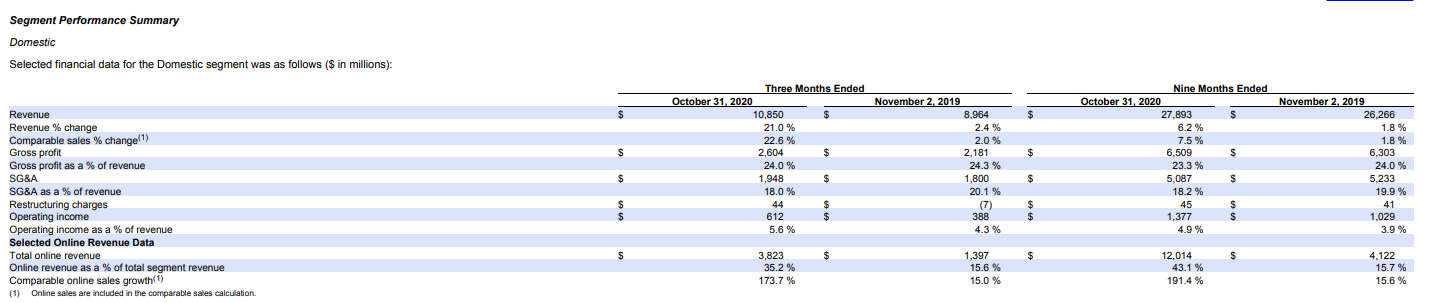

次に、決算資料を見てみよう。

決算資料

出典:BestBuy IR

決算の資料を確認すると、全体の売上は$11,853M(全年同期比 21.4%)で、オンラインの売上が$3,823M(前年同期比174%)となっており、2020年10末の決算時点では、オンラインの売上が32%を占めている。

この32%を占めるオンライン売上が、更に伸びていそうなので、次の決算の売上は更に良くなる可能性がある。

更に12/09時点のPERは15.72倍となっており、割安水準にある様に見える。

しかし、割安水準にあるのには理由があって、決算報告では、オンラインの売上が絶好調だと述べながらも、継続性は不確実だとしている。更に、オンラインの売上が伸びると梱包など配送のコストが上がる為、粗利が少し悪くなるらしい。せっかくの追い風を十分に生かせすことができないのが残念ではあるが、直近の成長率とPERを見比べると割安の様にも見える。

チャート

出典:Yahoo!Finance

チャートは上記のようになっており、決算は、そこそこ良かったものの、売られてしまっている。

さらに、出来高的には、値が軽そうな真空地帯に突入しているので$90ぐらいまで売られる可能性もありそうだ。

チャート的には買いづらいが、底打ちが確認出来たら、値ごろ感から買われるかもしれない。(泣かず飛ばすの可能性もあるけれど…)

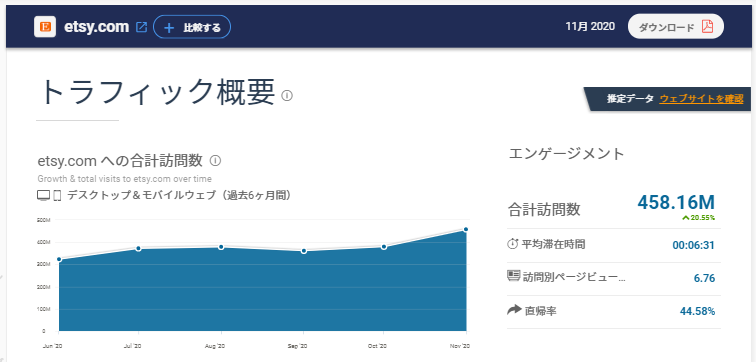

おまけ その他のトラフィック状況

上記は、ネタみたいなものなので、ここからが本題である。

直近のトラフィックで、目ぼしいものを抜粋したので、ご参考になればとおもいます。

出典:Similarweb

Etsyのトラフィックが前月から20%伸びている。2月3月時点では200Mぐらいだったので、2倍以上になっている。

出典:Similarweb

Lululemonのトラフィックは前月から69%増加している。

出典:Similarweb

MicrosoftのTeamsは、継続的に増加し、前月から4%増加している。

出典:Similarweb

Disney+のトラフィックは前月から76%増加している。

出典:Similarweb

Rokuのトラフィックは32%増加している。

出典:Similarweb

Chewyのトラフィックは13%増加している。

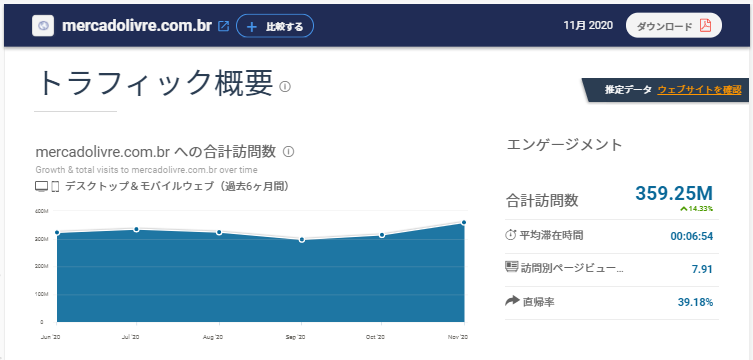

出典:Similarweb

メルカドリブレのトラフィックは14%増加している。

他にも多数調べたけれど、今一つだったので、目ぼしいものを抜粋してみました。

個人的にはBestBuyの増加率とDisney+の増加率に驚きました。

出落ちネタですが、何かの参考になれば幸いです。

コメント