【ぱぱっと 銘柄紹介 】Cintas シンタス(CTAS)

ユニフォームのレンタル・販売サービスや清掃サービスを提供するCintasの財務分析の記事です。

ぱぱっと銘柄を紹介します。

◆ Cintas シンタス(CTAS)

- 業種:プロフェッショナル&コマーシャルサービス

- 創立:1986年

- 本社:米国、オハイオ州、シンシナティ

- 従業員:40,000人

- Marketcap:$38.6B

- 会社概要:ユニフォームのレンタル・販売サービスの提供や、玄関マット・トイレの清掃サービスと備品、カーペット・タイルの清掃サービス、応急処置と安全サービス、防火製品などの関連ビジネスサービスを提供。

顧客は70%がヘルスケア、ホテル、フードサービス等で、30%が製造業、建築等という割合。

では財務諸表を見ていこう。

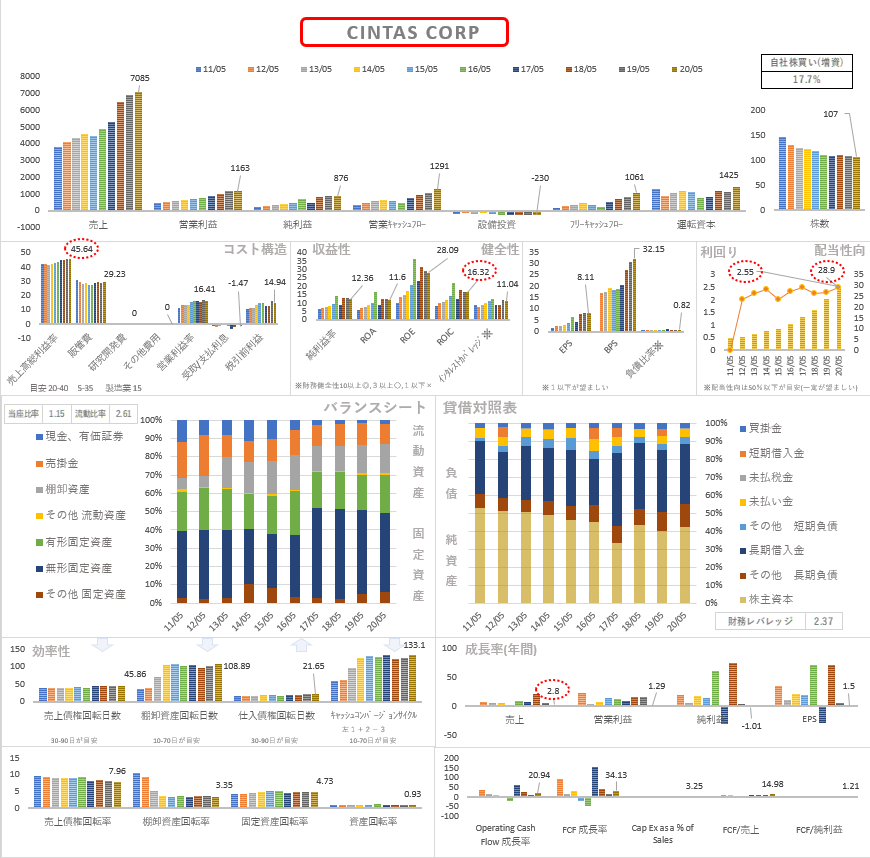

◆10年分の財務諸表

- PL

- 売上:増加。

- 利益:増加。

- 利益率:12.36%(粗利が少し上昇し、利益も少し上昇が見られる。)

- ROIC:16.32%

- BS

- 2017年にM&Aで無形資産が増加し、BSが大きく変動している。

2017年に「G&KServices」を22億ドルで買収している。

- 2017年にM&Aで無形資産が増加し、BSが大きく変動している。

- 効率性

- CCC:133.1日。

- 配当性向

- 28.9 %

- 一定を維持している。

- 配当利回り

- 2.55 %

- 上昇傾向。

- 自社株買い

- 17.7%(10年間)

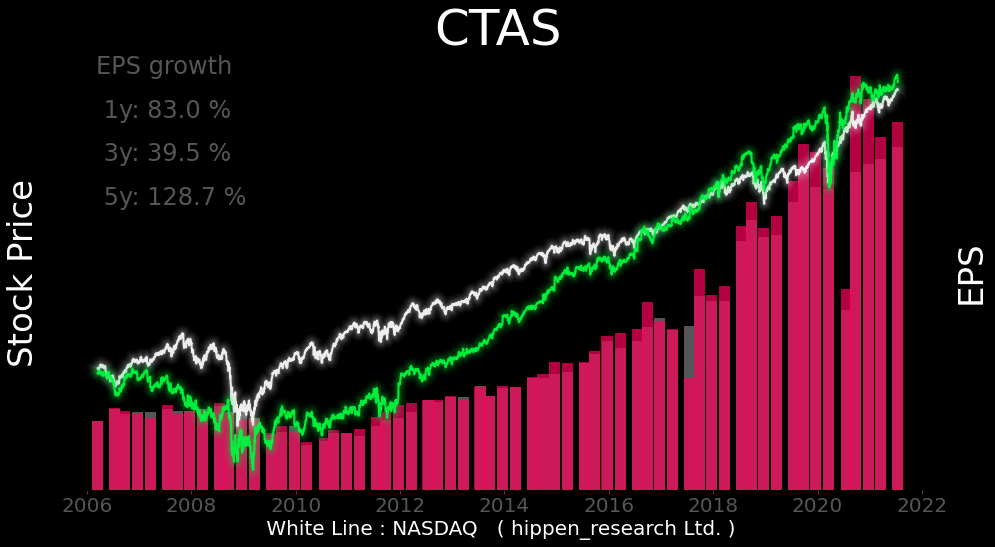

◆株価とEPSの推移

Ctasの株価とEPSの推移は上記の通り。

グラフの見方

緑色:対象銘柄の株価

白色:NASDAQ

赤色:実績EPS

灰色:予想EPS

EPSの推移をみると、コロナの落ち込みから強く回復している。顧客には、ホテルやレストラン等の落ち込みが大きかった顧客が含まれるが、逆にヘルスケアも顧客もおり、需要があったようだ。更に、全体的にコロナ対策として衛生管理の需要があったように見受けられる。

コロナ後の経済再開でホテル・レストランが復調してきた時には、好業績が期待できるかもしれない。更に、全体的な衛生管理の意識は高くなっているため、需要はコロナ前よりも需要が増加する可能性もある様に思う。

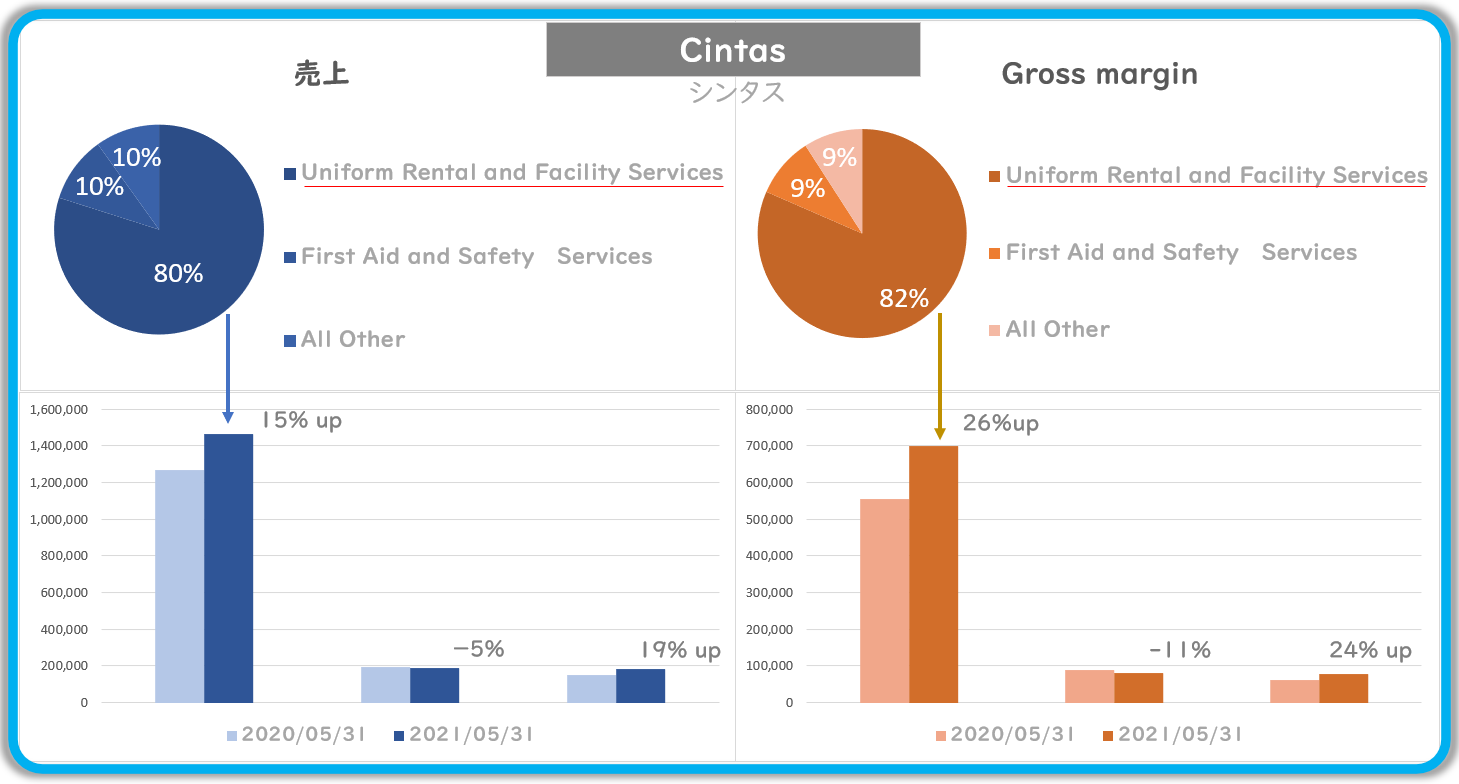

最近の決算より(2021/05/31)

最近の決算を確認すると、「ユニフォームのレンタルとファシリティのサービス」が売上の80%を占めており、前年同期比と比較して15%増加している。

また、右側のグラフで、グロスマージンを見ると「ユニフォームのレンタルとファシリティのサービス」は26%増加しており、主力のサービスが好調に見える。

まとめ

シンタスのサービスは、制服のレンタルや清掃のサービスであり、顧客の企業が営業を続ける限り、継続的に必要となるサービスである。言わばサブスクリプションサービスである。

この安定した売り上げを軸にして、配当をだし、自社株買いをし、更に同業他社を買収して事業を拡大している。

少し地味に見える企業だが、売上の安定性と株主還元の方針が魅力的に見える。

コメント