Vol.3 財務3表(CF:キャッシュフロー計算書)のポイント

キャッシュフロー計算書(Cash Flow)の確認ポイントは、「キャッシュをどうやって調達し、何に使って、いくら持っているのか」と「比較(過去・他社)」にある。このポイントを押さえる事で、現金の流れから会社の特徴・経営方針・事業環境が見えてきたりする。実際の企業の例を見ながら、CFの確認ポイントを解説してみたい。

前回に引き続き、このシリーズでは、3回にわたって、PL, BS, CFの確認ポイントについて理解を深めるとともに、財務3表の関係性を俯瞰する視点を養えるように、説明したいと思う。

財務3表

- PL(Profit&Loss)損益計算書

- どうやって利益を出したか?

- BS(Balance Sheet)貸借対照表

- どうやって資金を集めて、何に使ったか?

- CF(Cash Flow)キャッシュフロー計算書←ココ

- 現金の動きは?何にお金を使ったのか?

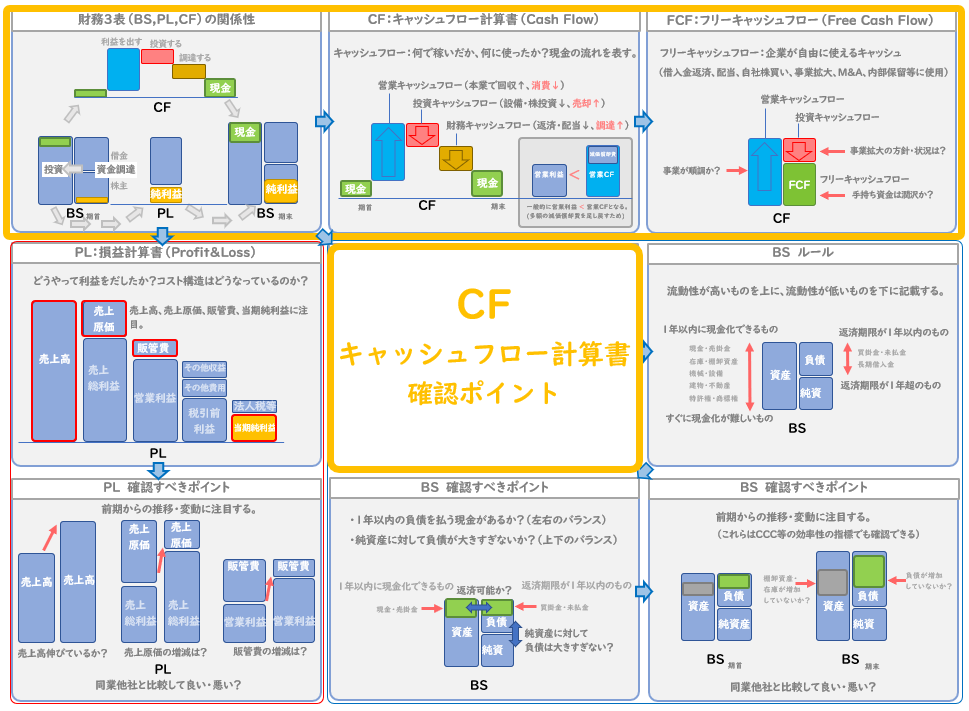

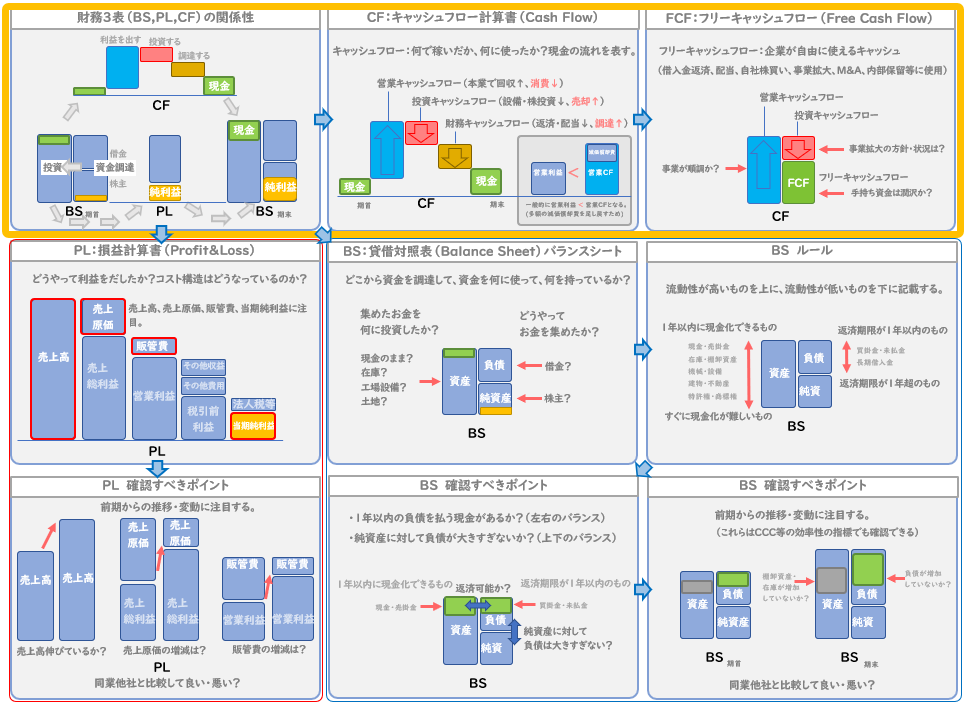

財務3表の全体像

上記は説明対象の全体像を示している。

今回はBS,PC,CFの全体の関係と

黄枠部分、CFの見方を実例を交えながら説明したい。

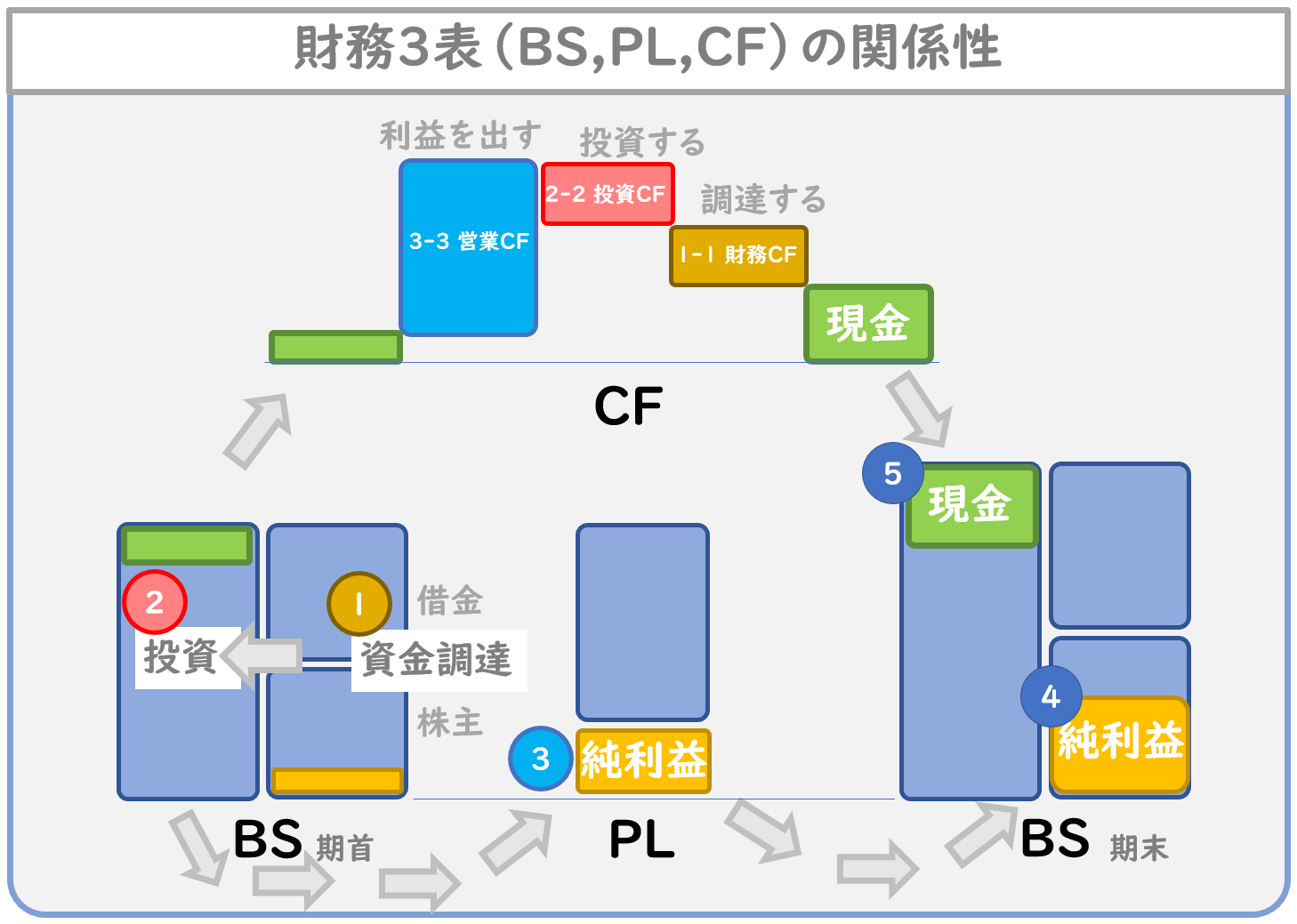

財務3表(BS,PL,CF)の関係性

まずは図の下半分、図の番号に沿って説明する。

期首BS、PL、期末BSの関係について

- ①期首 BS右 借金or株主から資金を調達し

- ②期首 BS左 調達した資金を投資し

- ③PL 投資で利益をだし

- ④期末 BS右 利益が株主資本に追加される。

次に図の上半分を説明する。

現金の流れについて

- 1-1財務CF 借金or株主から資金を調達し

- 2-1投資CF 調達した資金を投資し

- 3-1営業CF 投資で利益をだし

- 5 期首BSの現金が期末BSの資産に追加される。

では、なぜ同じ事を示す、キャッシュフロー計算書が必要か?というと、BSとPLでは、正確な手持ちの現金が表せないからである。

例えば、設備投資をした場合、現金が出ていくが、費用として計上するのは事業で使用した分に対する減価償却費分しか費用計上できない。

逆に、毎年、定常的に減価償却で費用を計上するが、実際には現金の支出はなく、ここでも乖離が発生する。

では、現金の流れを正確に表すためにCFで何をしているのか説明したい。

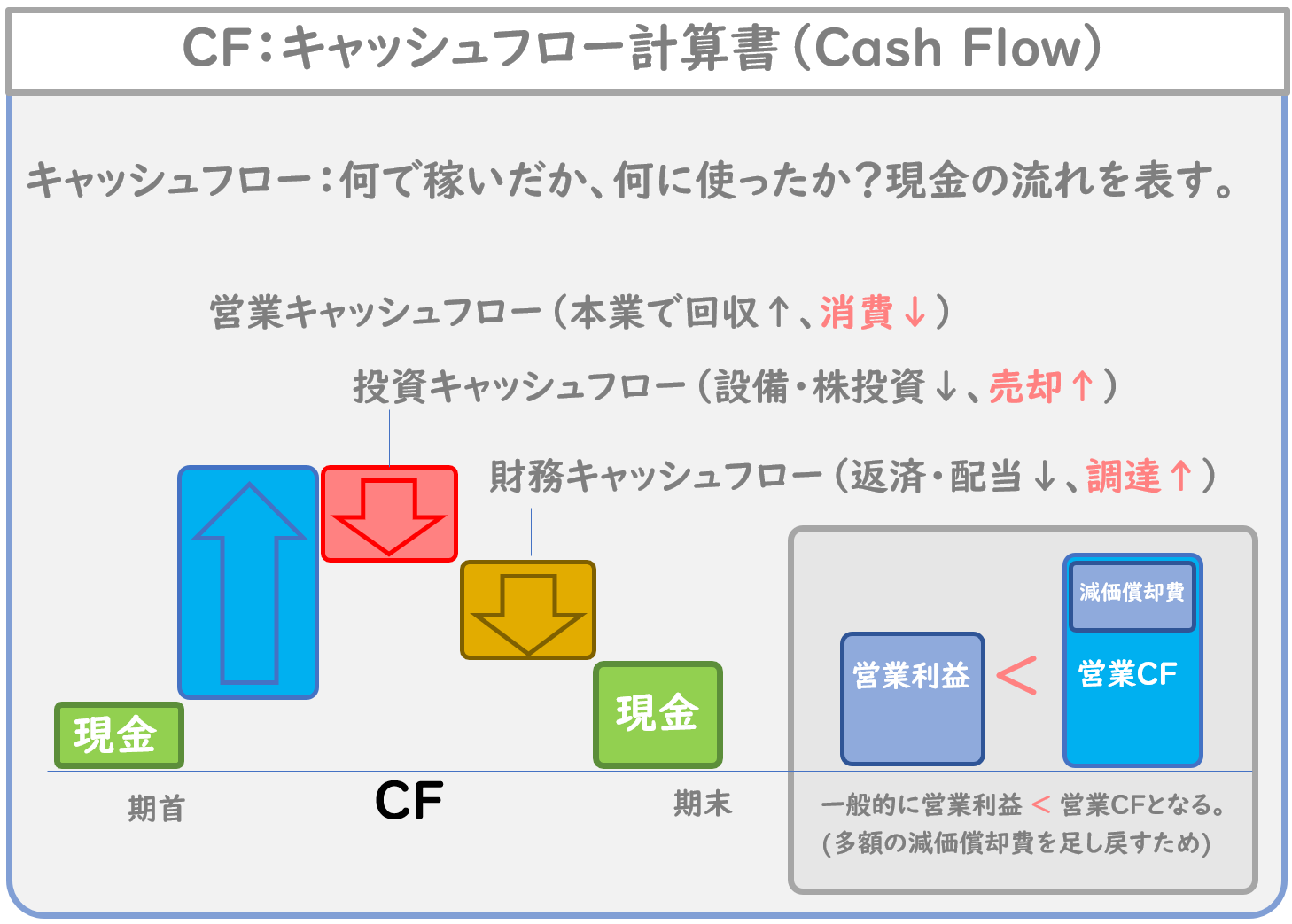

CF:キャッシュフロー計算書(Cash Flow)

CFでは、事業活動の内容に従い、営業・投資・財務の3区分の現金を示している。

- 営業CF:本業で稼いだ現金(通常(+))

- (支出・消費した場合はー)

- 投資CF:設備投資(株)で支出した現金(通常(ー))

- (売却した場合は+)

- 財務CF:借金返済、配当を出した現金(通常(ー))

- (社債・株で資金を調達した場合は+)

それぞれの区分の金額の増減により、営業、投資、財務の観点で企業の方針が確認できる。

CFの確認ポイントは、PLやBSと同様に増減の推移だが、もう一つのポイントとして営業利益との比較がある。

次では営業利益との比較について、CFの構成要素とともに詳しく説明したい。

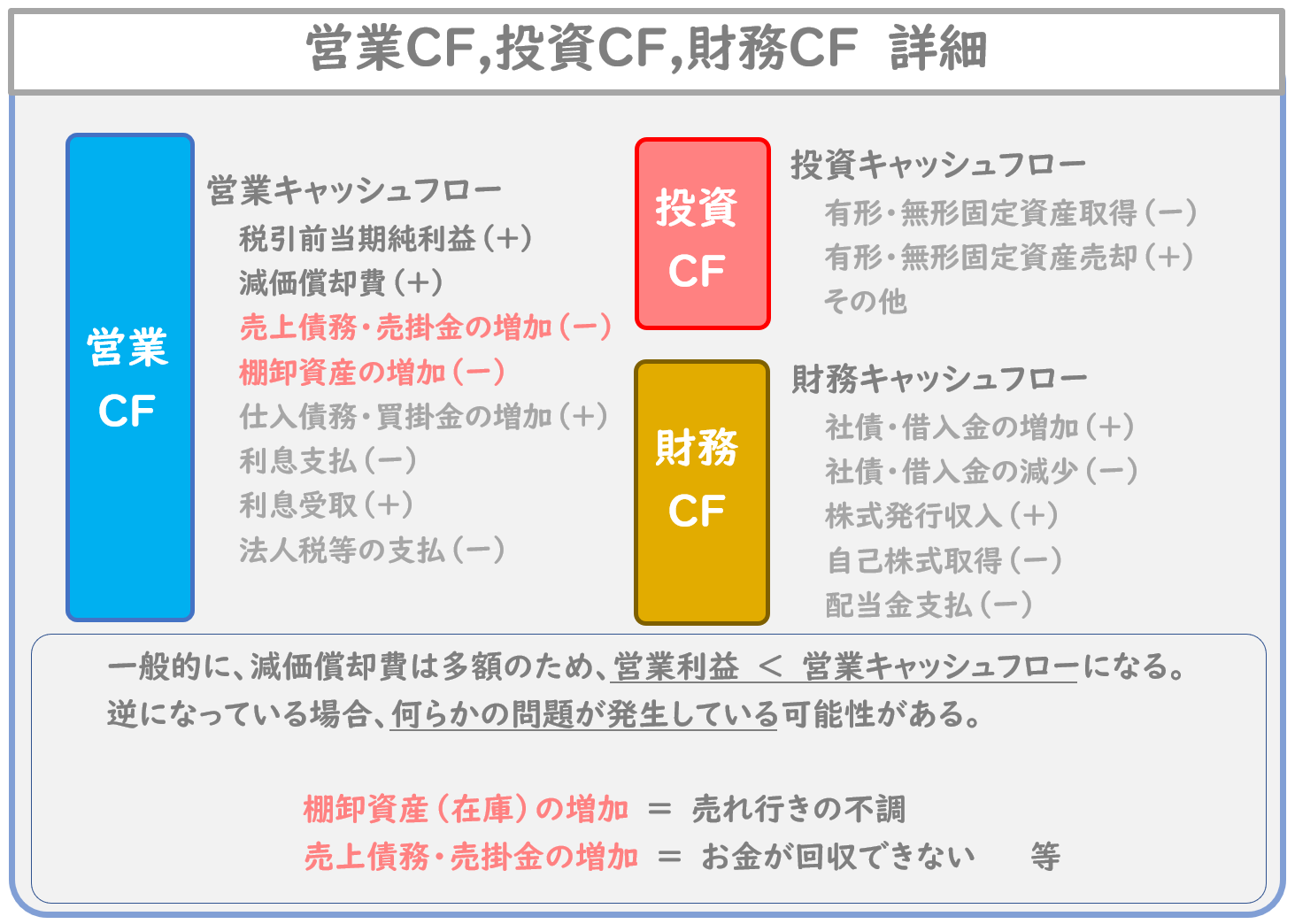

営業CF、投資CF、財務CFの詳細、および営業利益との比較について

営業CF、投資CF、財務CFの詳細は上図に記載したように、投資CFと財務CFは単純に現金の出入りを表すため、説明は割愛する。少し難解なのは、営業CFのため、少し解説する。

営業CF(間接法)では税引前当期純利益に、実際の現金の増減に関係ない要素を加減していく。

- 減価償却費は実際には現金が出ていかないため(+)する。

- 売上債務・売掛金の増加は現金を受領していないため(ー)する。

- 棚卸資産(在庫)の増加は現金化できていないため(ー)する。

- 仕入債務・買掛金の増加は現金を払っていないため(+)する。

- 利息支払(ー)、利息受取(+)、法人税の支払(+)は、文字通りなので割愛。

こまごまと書いているが、

「金額の大きさ」、「発生頻度」、「内容」を加味して重要度の重み付けをすると、重要なのは「減価償却費、売掛金、棚卸資産」の3点である。(上記の赤字の部分)

※大まかに企業の良い・悪いを判断する場合、上記の3点を抑えれば良いという話であり、CFの詳細な中身を確認するのが、ベストである。

では、なぜこの3つが重要なのか?

一般的な企業は減価償却費が多額で影響が大きいからである。

そして、この影響によって、ほとんどの企業では、CFを算出するために、減価償却費を足し戻した結果、「営業利益 < 営業CF」となる。

逆に、営業利益の方が大きい場合は、問題が発生している可能性ある。そして、その場合のマイナス要因は、「売掛金の増加」か「棚卸資産(在庫)の増加」になる。(法人税の税率や利息は大きく変動しない為(トランプ減税のような例外はある))

つまり、「営業利益 > 営業CF」の場合、

下記のいずれかを示していることになる。

- 売掛金の増加:お金が回収できてない。

- 棚卸資産の増加:売れ行き不調、業績不振である。

後述で実例を交えて説明したい。

その前に、近年、注目されているFCFについて説明したい。

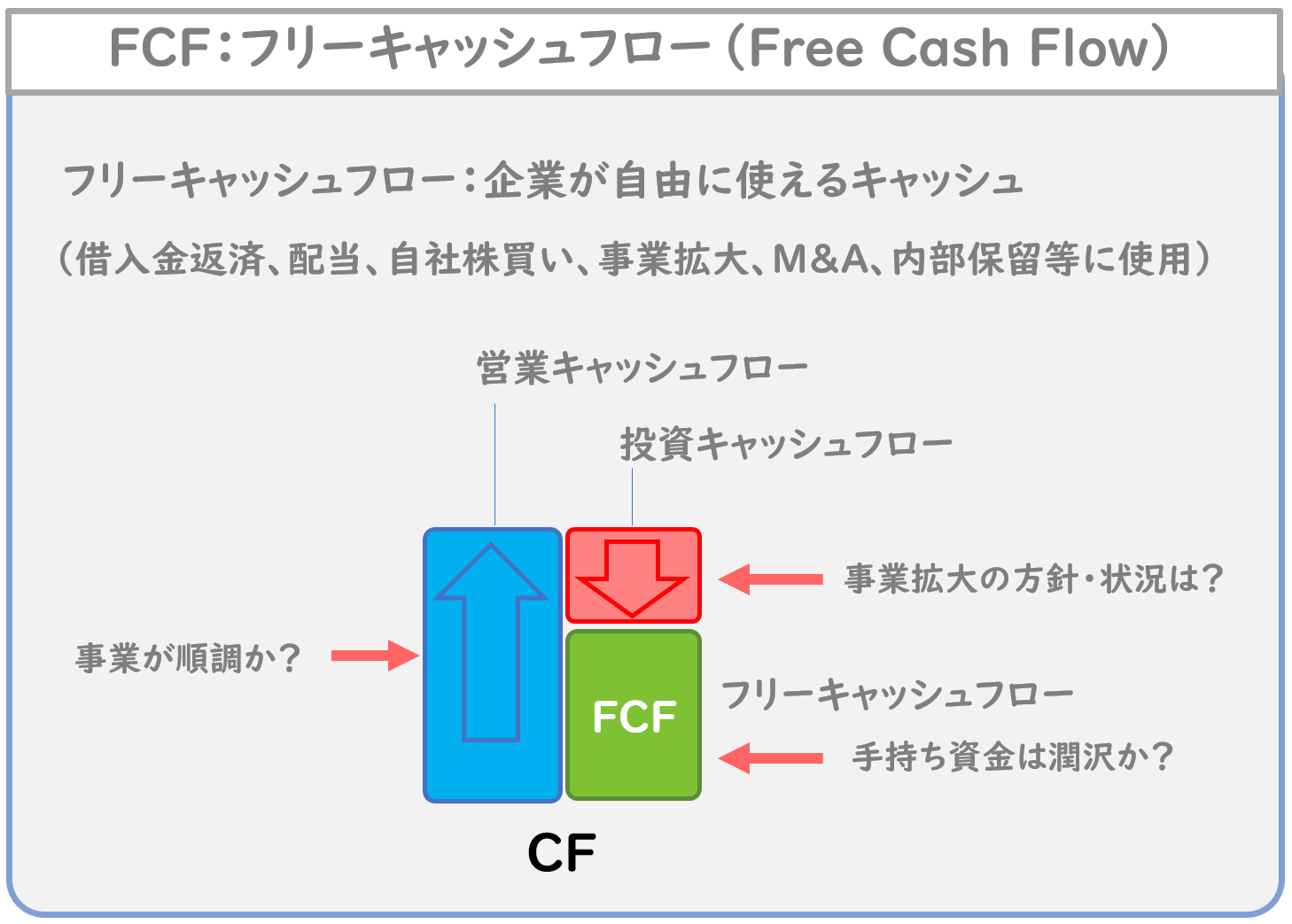

FCF:フリーキャッシュフローについて(Free Cash Flow)

フリーキャッシュフロー(FCF)は上図に示すように、下記の式で表される。

FCF=営業CF+投資CF

このFCFは経営方針に従って、

借入金返済、配当、自社株買い、事業拡大、M&A、内部保留に使われる。

つまり、FCFの潤沢さは経営の安定さを表している。近年は、このFCFが重要視されていて、企業価値の算定(DCF法)に使われたりもする。

ここでは、FCFの推移や大きさに注目すべきと言及するに留めておく。

では、実際の企業のキャッシュフローを見ていこうと思う。

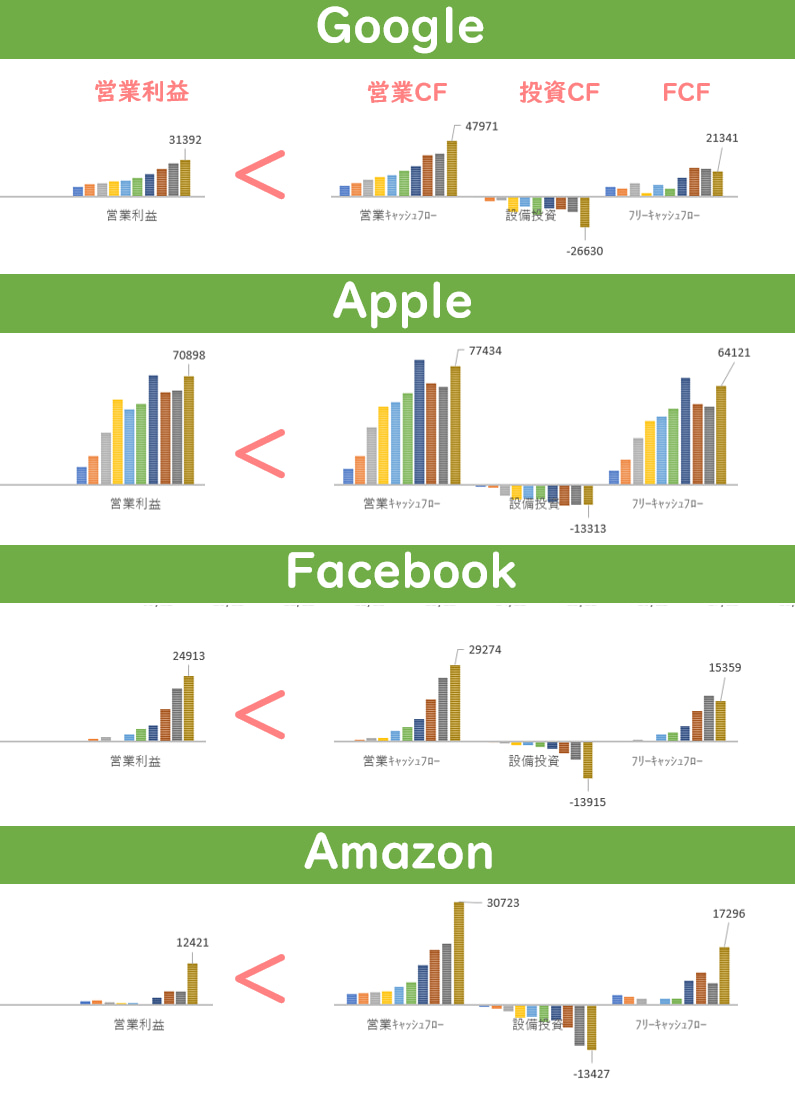

GAFAのキャッシュフロー

Google,Apple,Facebook,AmazonのCFを見ると

営業CFが伸びていて、

投資CFで積極的に設備投資をした上で、

FCFが潤沢にあり、非常に優秀である事が分かる。

(その年の設備投資の増減によって変動はしている)

そして、すべての企業が

「営業利益 < 営業CF」となっている事が分かる。

中でもAmazonの営業CFは営業利益よりも大幅に上回っている。これは減価償却費の大きさが影響していると推察されるが、実際のCFを見て検証してみよう。

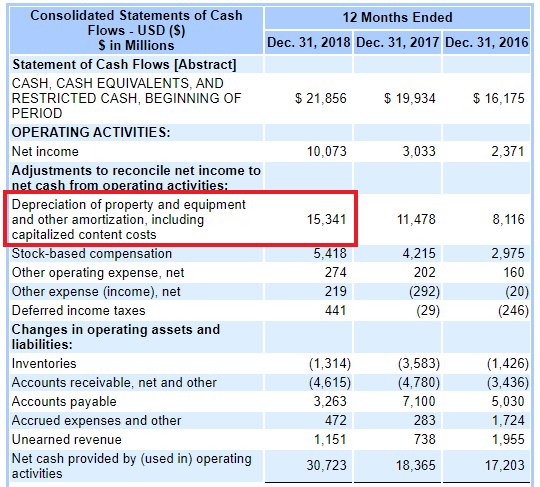

Amazonの営業CF

引用:IRより

予想どおり、多額の減価償却費(+)が計上されている事が分かる。

(補足)Stock-based compensation 支払債務の増加(+)の額も大きい。ストックオプションの支払は現金が出ていかないため、営業キャッシュフローはプラスになる。比較的あたらしい企業の場合、減価償却費の他に、ストックオプションも営業キャッシュフローが増加する要因になっている事が分かる。

上記では健全な企業を確認したが、

「営業利益 > 営業CF」となっている企業の具体例を見ていこう

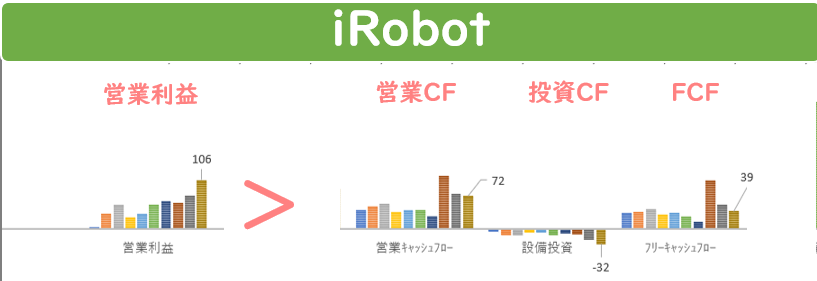

iRobot の場合

iRobot(お掃除ロボットの先駆者)のCFを見ると、

営業利益 106 > 営業CF 72 (単位$ Mil)

となっている。

では具体的に営業CFの詳細を見てみよう。

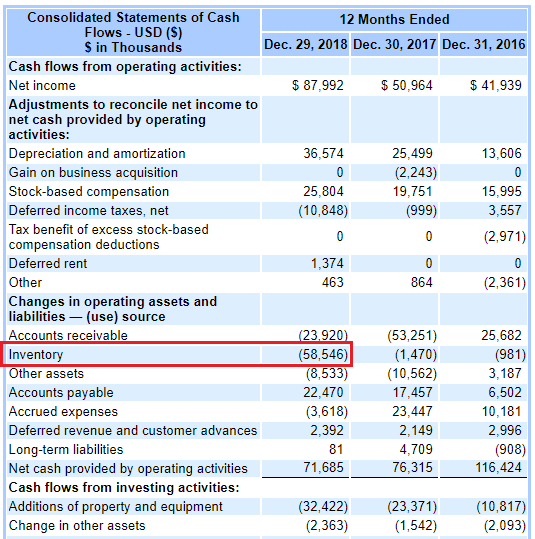

iRobotの営業CF

引用:IRより

赤線部分を見ると大量の在庫が発生している事が分かる。

減価償却費でプラスになっているが、

それ以上の在庫のマイナスで、相殺され、

「営業利益 > 営業CF」となっている。

お掃除ロボットで有名なiRobotだが、近年は競合製品が増え、売れ行きが不調になっていると推察される。先駆者であるiRobotに優位性はあるものの、掃除ロボットに対する技術的な参入障壁は低く、各社が競う市場となっている。

このように、「営業利益 > 営業CF」の場合、問題が発生している可能性がある。

しかし、事業の特性によって例外もある。

次は、例外を見てみよう。

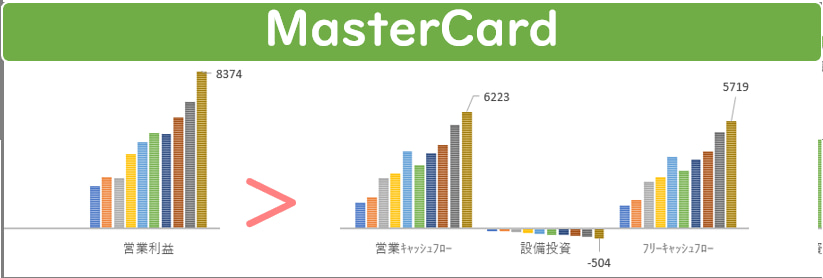

MasterCard の場合

MasterCardのCFを見ると、

営業利益 8374 > 営業CF 6223 (単位$ Mil)

となっている。

MasterCardが不調とは考えにくい。

では何が起こっているのか、営業CFの詳細を見てみよう。

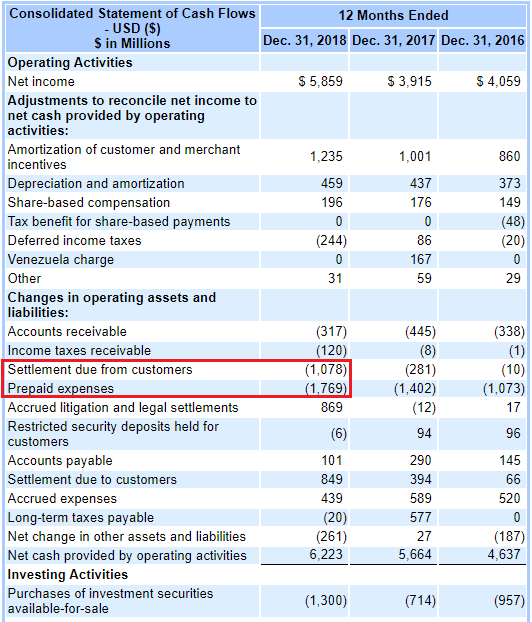

MasterCardの営業CF

引用:IRより

- Settlement due from customers(顧客の決済)

- Prepaid expenses(プリペイド費用)

の項目で多額のマイナスとなっている。

顧客の決済は、クレジットカードで決済されたものが翌月等に支払われるまで、現金を受領しないため、売上債務として処理されているからであろう。(もしくは支払いの遅延か?)

プリペイド費用は、購入されたMasterCardのプリペイドカードが使用されるまでは、売上債務として処理されるからであろう。

このように、多額の固定資産が不要な事業の場合は、該当しないケースがある。

(おまけ)

実は、ディズニーも「営業利益 > 営業CF」となっている。ディズニーランド等、多額の固定資産を抱えていて、減価償却費が大きい様に推察されるが、実は、ディズニーランド(パーク・リゾート)の利益は、全体の34%しかなく。利益の大半はEPSN(スポーツ番組)、ABC(ニュース番組)、ディズニーチャンネルやスターウォーズ、アベンジャーズ、スパイダーマンといった映画などのメディア関連で占められている。この結果、放映権料・ライセンスといった売上債務(ー)(契約時は、現金を受領していないためマイナス)の割合が多い為、事業の特性上「営業利益 > 営業CF」となっている。

Disneyの実態はディズニーランドではなく、多額の放映権を持つメディアのコングロマリットなのである。

(まとめ)

これまで、3回にわたり、BS,PL,CFと財務3表の全体像を解説してきたが、BS、PL、CFや各指標は、事業活動の一つの側面を照らすツールに過ぎない。実際の企業分析では、これらのツールの特性・効果を理解しつつ、分析内容にあったツールの組み合わせて、使いながら総合的に評価する必要がある。

例えば、金融危機が訪れて信用不安から金利が急上昇した場合、どれくらいの期間耐えれるのか?を分析する場合、PLの利益率・販管費の下落、BSの自己資本比率、FCFの潤沢さ(決算書K-10で借入期間の配分)、それらの情報から企業の事業方針・経営者の意思を読み取る必要がある。

この様な財務分析ができれば、短期的な値動きや、他人の意見に左右される事なく、自分の中に、確固とした指針を持って判断することができるだろう。

今回の説明をするにあたっては、情報の重要度に優劣を付け、情報をそぎ落として、なるべく分かりやすく説明したので、財務分析に興味が持たれた方は、もっと本格的に勉強する事をお勧めしたい。

最後に、ワンランク上の分析方法としてCCCを使った分析記事も書いているので、良かったら読んでみてください。

コメント