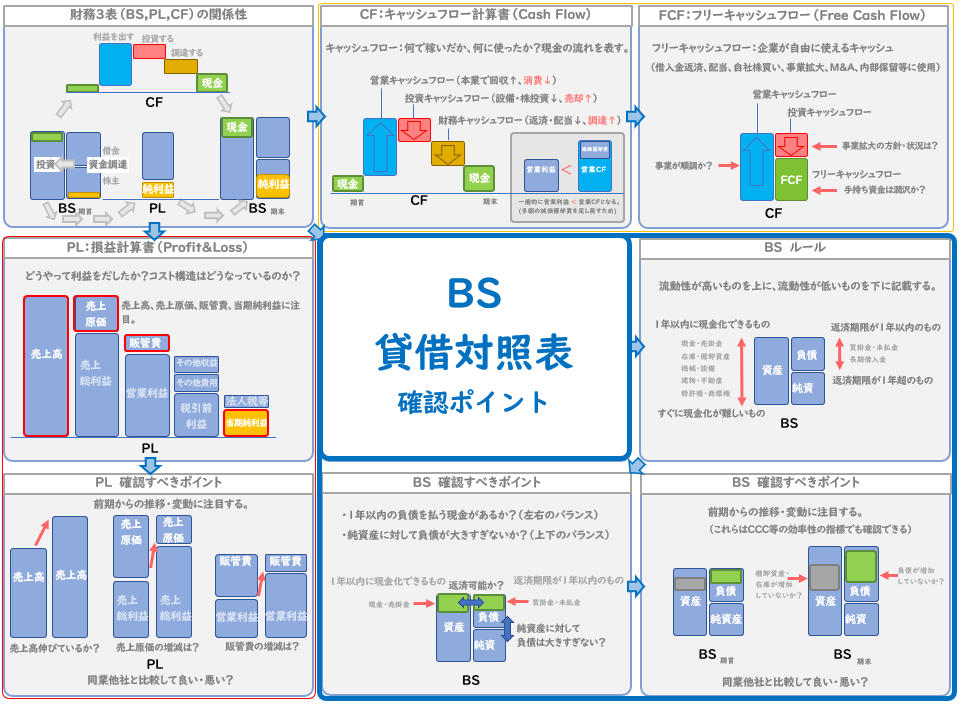

Vol.2 財務3表(BS:貸借対照表)のポイント

貸借対照表(Balance Sheet)の確認ポイントは、「負債の占める割合」と「比較(過去・他社)」にある。このポイントを押さえる事で、安全性の観点から会社の特徴・経営方針・事業環境が見えてきたりする。実際の企業の例を見ながら、BSの確認ポイントを解説してみたい。

前回に引き続き、このシリーズでは、3回にわたって、PL, BS, CFの確認ポイントについて理解を深めるとともに、財務3表の関係性を俯瞰する視点を養えるように、説明したいと思う。

財務3表

- PL(Profit&Loss)損益計算書

- どうやって利益を出したか?

- BS(Balance Sheet)貸借対照表←ココ

- どうやって資金を集めて、何に使ったか?

- CF(Cash Flow)キャッシュフロー計算書

- 現金の動きは?何にお金を使ったのか?

財務3表の全体像

上記は説明対象の全体像を示している。

上記は説明対象の全体像を示している。

今回は青枠部分、BS(バランシート)の見方を実例を交えながら説明したい。

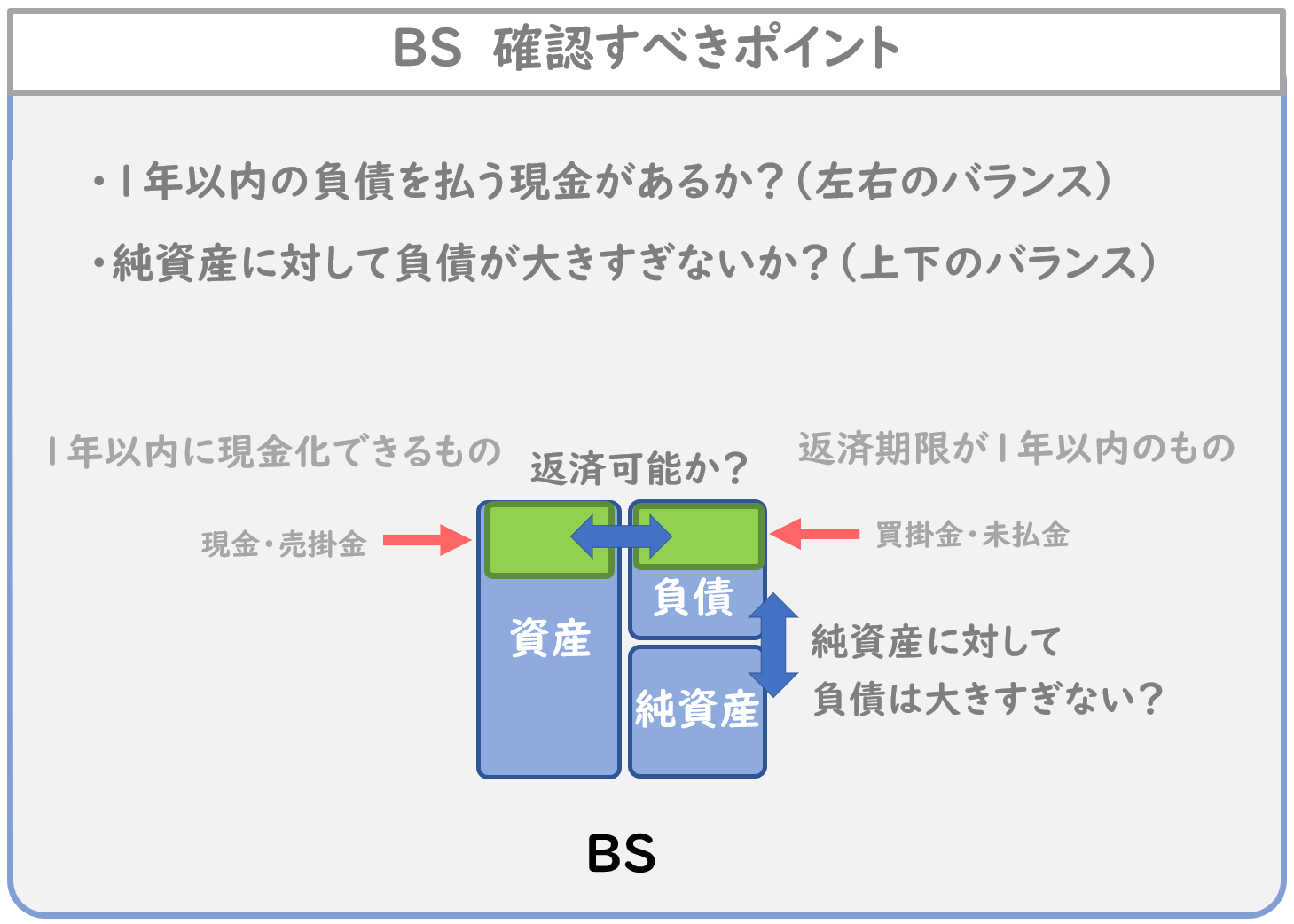

BS:貸借対照表(Balance Sheet)

BSは、どこから資金を調達して、資金を何に使って、何を持っているのか?を示す。

バランスシートの基本となる記載ルールは以下の通り。

- 左側に資産を記載する。

- 右上に負債を、右下に純資産を記載する。

- 左と右の大きさは一致(バランス)する。

例えば、銀行から100万円かりた場合

左:資産 100万円 右:負債 100万円

と計上するため、左右の大きさは一致する。

- 負債(借金)でお金を集めたのか?(銀行から借入、社債発行、仕入の買掛金(借金))

- 純資産として株で投資家から資金を調達したのか?

- 現金として持っている?

- 売上の売掛金(貸し)?

- 棚卸資産(在庫)として持っている?

- 事業のための工場設備、土地?

- 事業のための知的財産(特許・商標権)?

ポイントを纏めると、BSは右側で集めたお金を使って、事業で稼ぐために、左側の何に投資したのかというお金の流れを定点(決算期)で表すという事である。

BSの大枠を理解したところで、もう一点、重要なルールを説明したい。

BS ルール

上図のように、BSは「流動性が高いをものを上に、流動性が低いものを下に記載する」というルールがある。特に重要なポイントは

具体的には上図でも示したが、下記の様に表記する。

- 負債(右上):返済期限が1年以内のものを上に記載

- 例:買掛金、未払い金、短期負債

- 資産(左側):1年以内に現金化できるものを上に記載

- 例:現金、売掛金、棚卸資産(在庫)

1年以内に現金化できるものに、棚卸資産(在庫)が含まれる事に違和感を感じるかもしれないが、一般的な棚卸資産回転日数は10-70日であり、妥当と考えられる。(日数は業種によって差がある)

これらを踏まえてBSの確認すべきポイントを説明したい。

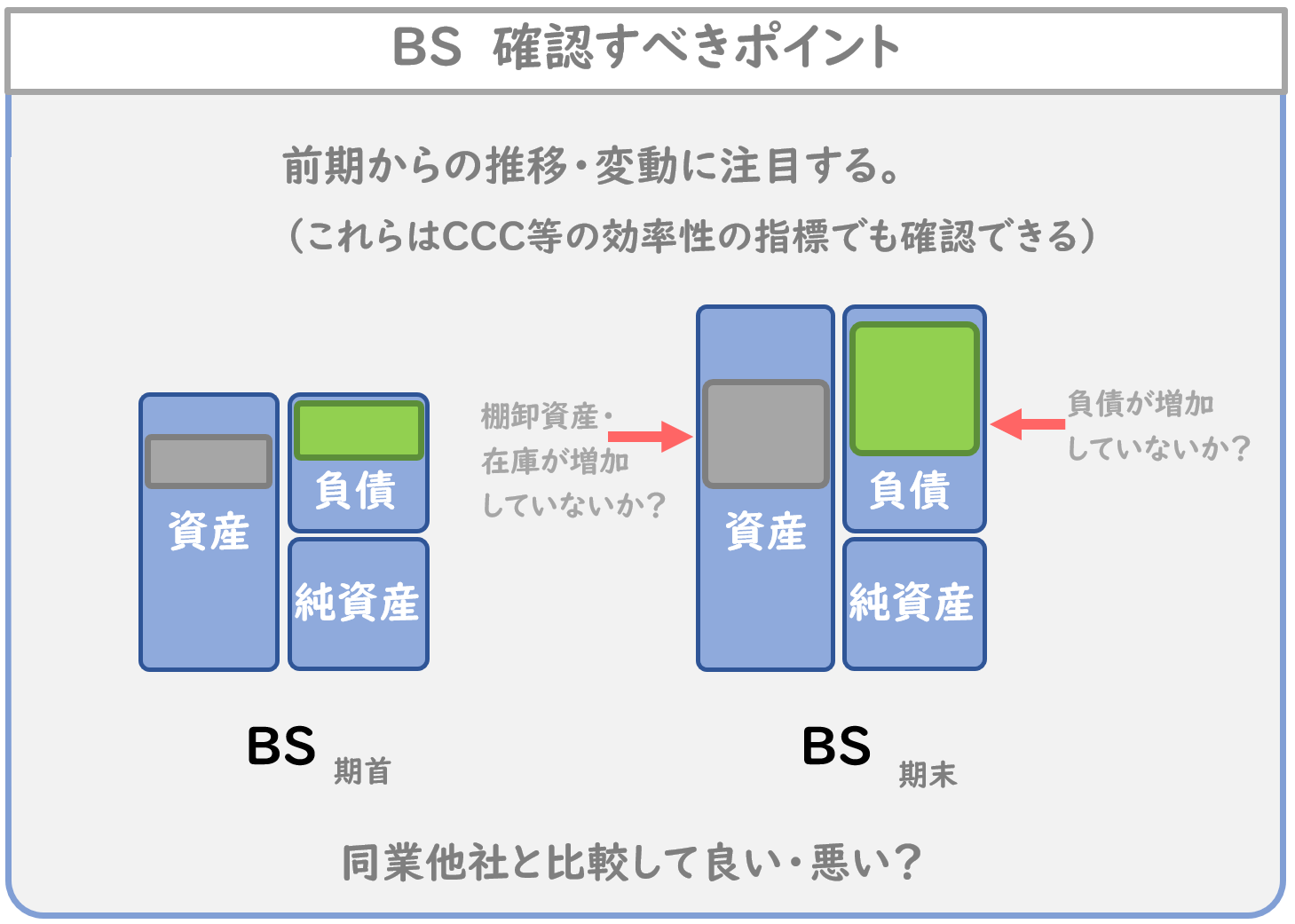

BS 確認すべきポイント

BSの確認すべきポイントは

つまり、借金の返済ができずに倒産するリスクがないか?という点。

どうやって確認するかというと

右側の短期負債、買掛金、未払金の大きさに対して

左側の現金、売掛金、棚卸資産は足りているか?を見ればよい。

これらを分析する指標として、当座比率や流動比率がある。

- 当座比率=(流動資産-棚卸資産)/流動負債 ×100

※当座比率は棚卸資産を除外するため厳しい評価になる。

目安:100%以上が望ましい。

- 流動比率=(流動資産/流動負債)×100

目安:150%以上が望ましい。

しかし、こんな面倒な計算をしなくても、

次にBSの確認すべきポイントは

つまり、返済義務(+利息)がある借金が大きくないか?(返済できるか?)である。

これらを分析する指標として、自己資本比率がある。

- 自己資本比率=自己資本/資産 ×100

目安:40%以上が望ましい。

ここで、自己資本≒純資産であり、

資産(BS左)=純資産(BS右)+負債(BS右)なので、

言い換えると

自己資本比率=純資産/(純資産+負債) ×100

40%=40/(40+60) ×100

つまり、純資産:負債=40:60の割合より純資産が多ければ良い。

しかし、こんな面倒な計算をしなくても、

つまり、図で左右と上下を比較するだけで分析できる。

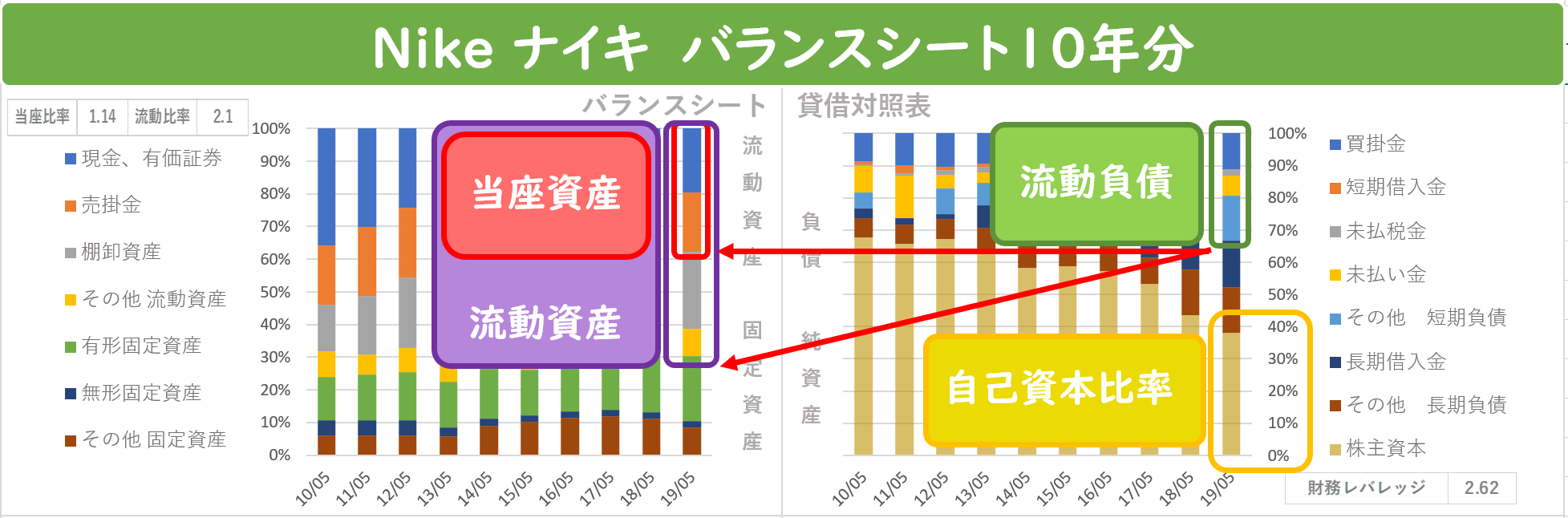

では、上記の点をナイキで確認してみよう。

ナイキ(NIKE:NKE)の場合

図は左側に資産を右側に負債と純資産を10年分並べたものである。(それぞれの一番右の列が最新の決算である。)

- 緑が1年以内に返済義務がある流動負債を示す。

- 赤が当座資産(流動資産-棚卸資産)を示す。

- 紫が流動資産を示す。

図で見ると流動負債に対して

- 当座資産は同等。(当座比率100%以上)目安:100%以上が望ましい。

- 流動資産は2倍。(流動比率200%以上)目安:150%以上が望ましい。

- 右下の自己資本は40%弱。(自己資本比率40%弱)目安:40%以上が望ましい。

以上より、Nikeは非常に健全な経営をしていることが判る。

もう一点、BSで確認すべきポイントを説明したい。

BS 確認すべきポイント

BSで確認すべきポイントは、

PLの解説と同じく、過去・他社との比較である。

過去と比較して、

- 棚卸資産(在庫)が増加してないか?

- 負債が増加してないか?

他社と比較して良いか・悪いか?という点である。

では、具体例で分析してみよう。

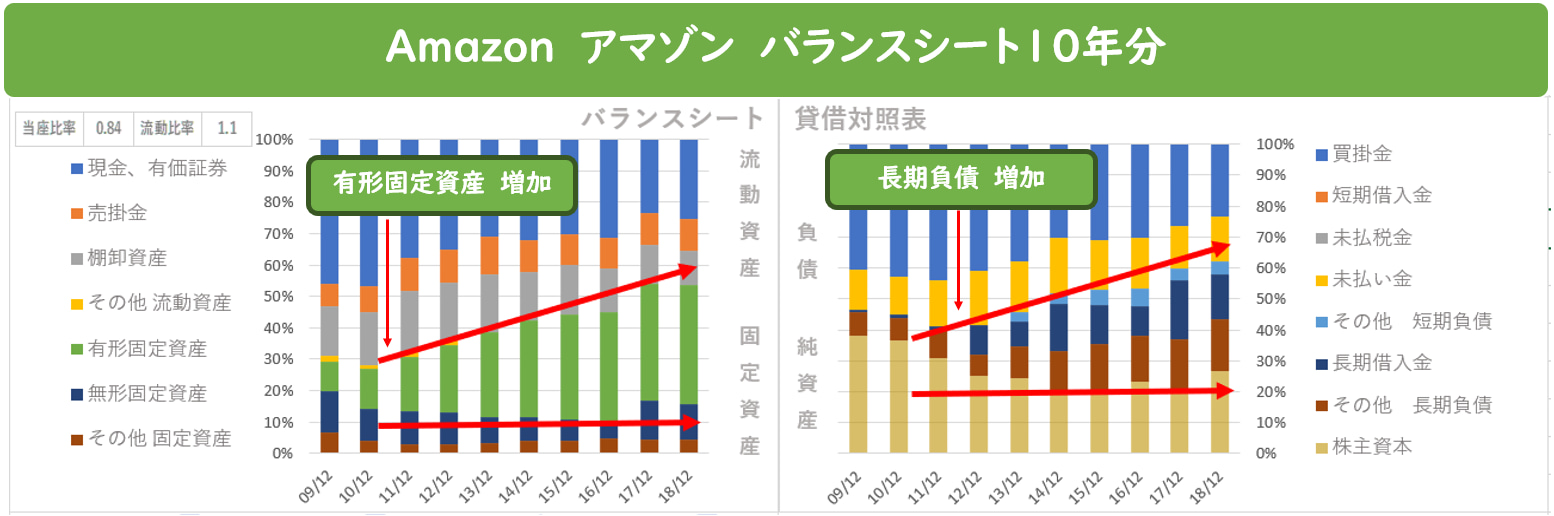

Amazonの場合

Amazonのバランスシートを見ると

右の負債の項目で長期負債が増加している。

では、集めたお金で何に使っているのか?

左の資産の項目を見ると、有形固定資産が増加している。

つまり、長期でお金を借りて、配送センターやAWS(Amazon Web Services)のデータセンターに投資していると推察される。

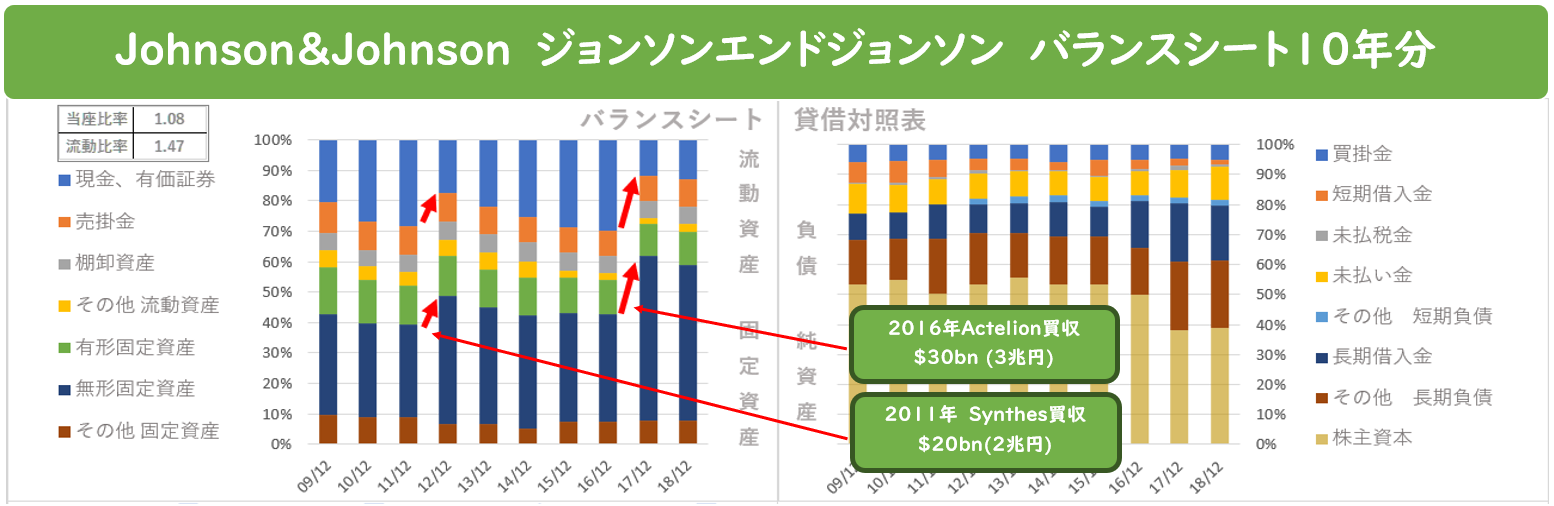

次にジョンソン・エンド・ジョンソンのBSを見てみよう。

ジョンソン・エンド・ジョンソンの場合

Johnson & Johnsonのバランシートを見ると、上下にガタガタしていて連続性の無い動きがある。不安になる動きだが、これは、企業買収(M&A)の場合によく見られる傾向である。

買収の履歴を調べて見ると、下記の大型買収をしている。

- 2011年 Synthes $20bn(2兆円)

- 2016年 Actelion $30bn(3兆円)

この結果、現金(当座資産)が減って、無形固定資産(のれん)が増えたと推察される。

過去の買収のタイミングを見ると、流動資産の割合が一定を超えたら大型M&Aを繰り返しているようにも見える。次は2021年あたりに、大型買収をするかも知れない。

現在、J&Jはオピオイドやアスベストの件で訴訟を抱えているので、その裁判の結果次第ではあるが…まあ、3兆円の買収をしても揺るがない安定性があるので、それ程、悲観しなくても良いかも知れない。

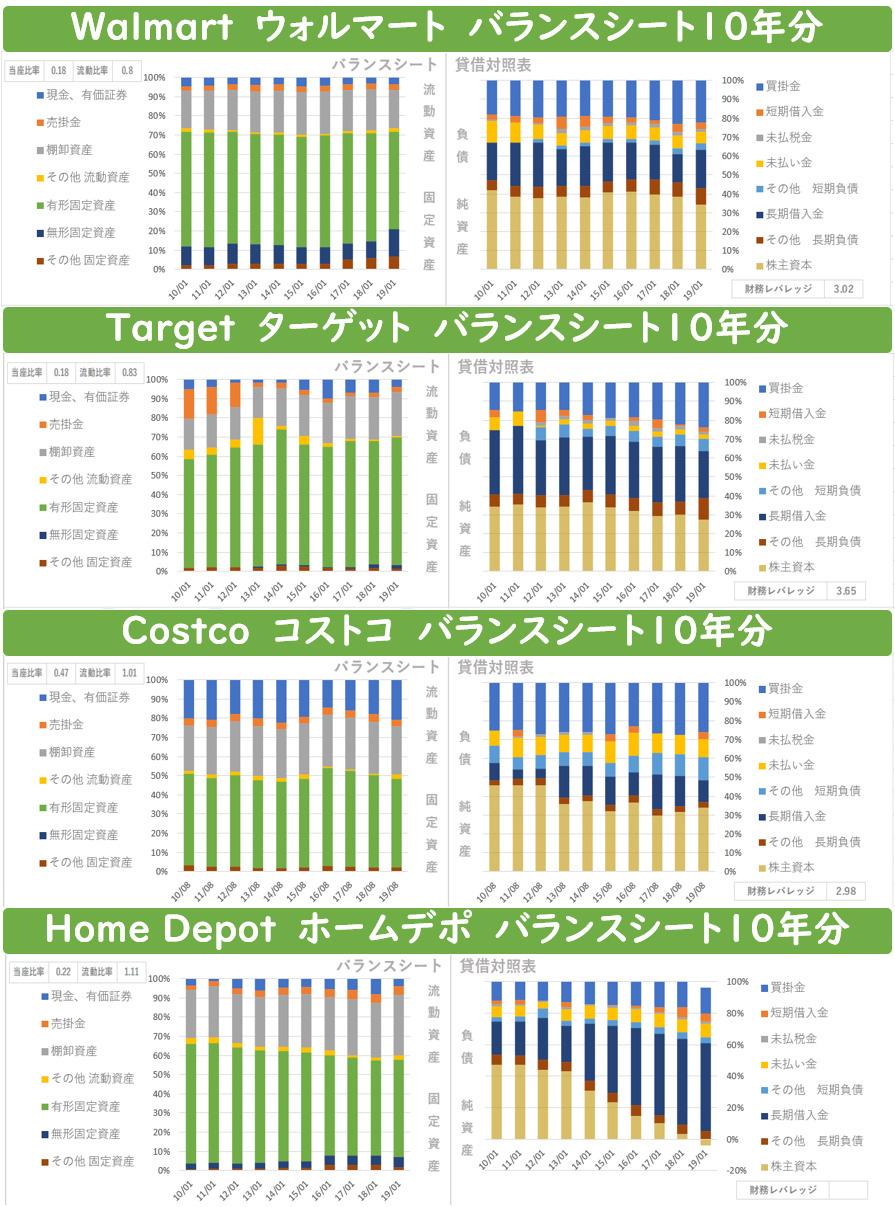

次に応用問題として、ウォルマート、ターゲット、コストコ、ホームデポのバランスシートを比較してみよう。

Walmart,Target,Costco,Home Depotの比較

ウォルマート、ターゲット、コストコ、ホームデポのバランスシートを比較してみるとホームデポの長期負債の異常さが目立つ。

前段で、純資産に対する負債の大きさを見るべき(上下の比率:自己資本比率)という話をしたが、ホームデポは他社と比較して異常なほど長期負債を増やしている。

では、危険か?というと、話は少し複雑で、ポイントは、借金(+金利)が返済できるかであって、負債の大きさは一つの目安でしかない。つまり、併せてPLを確認する必要がある。

要は利益は出ているか?金利より高い利益率が確保できるか?が重要である。BSから推察されるのは、ホームデポの経営陣は、「事業は拡大できる。金利より高い利益率を確保できる。」と考えて、逃げ足の速い株で資金を調達するのではなく借入期間が確定している負債で資金を調達し、経営を安定させようとしているように推察される。

ちなみに現在、利益率は10%で、株の配当は4%。株で資金を調達するより、負債で資金を調達する方が金利(3.74%)が安い。

以下に参考として負債の調達金利の調べた結果を記載しておく。

(参考)ホームデポの調達金利の概算

出典:IRより

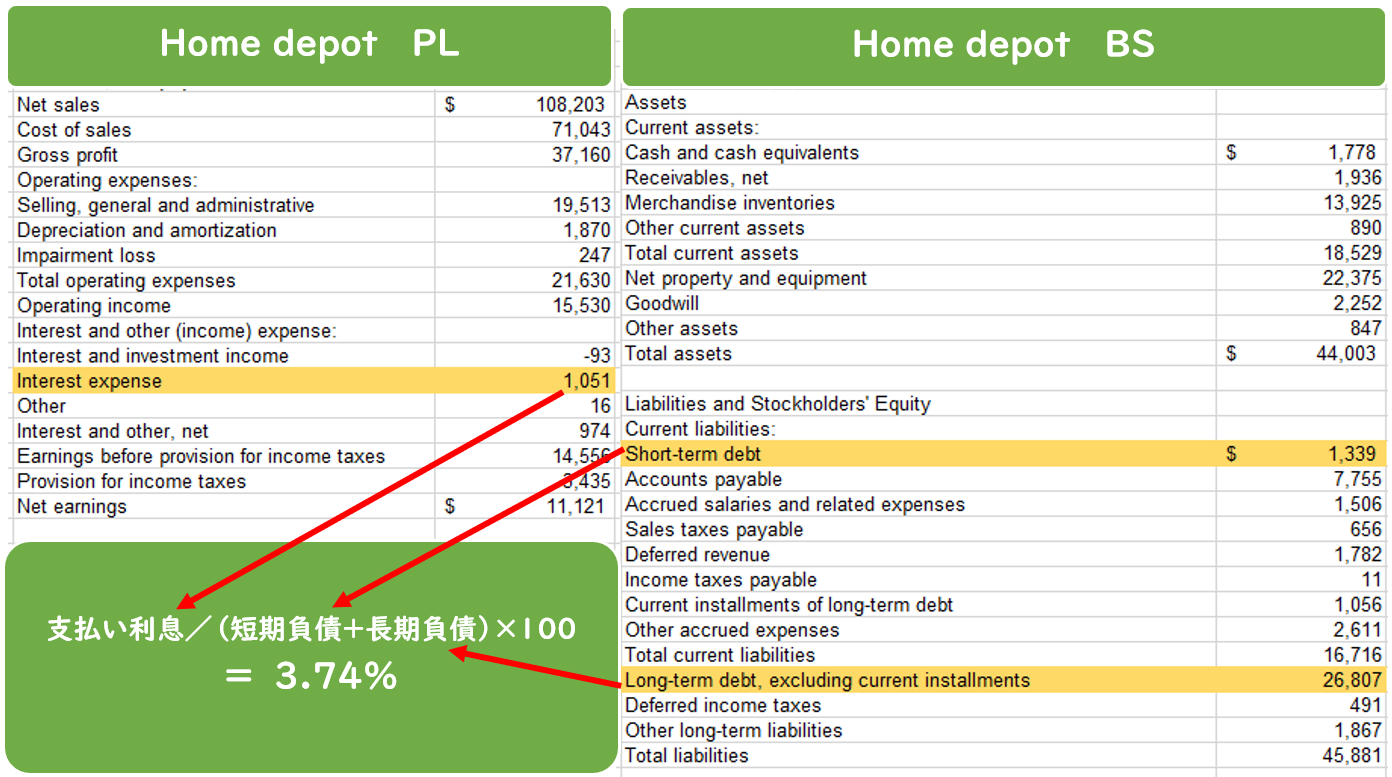

ホームデポのPLとBSを確認すると、

- PLより利息支払い:$1,051million

- BSより短期負債 :$1,339millon

- BSより長期負債 :$26,807millon

次に負債の金利を計算すると、

利息支払い/(短期負債+長期負債)×100=3.74%

つまり、3.74%の金利で借金している事が分かる。

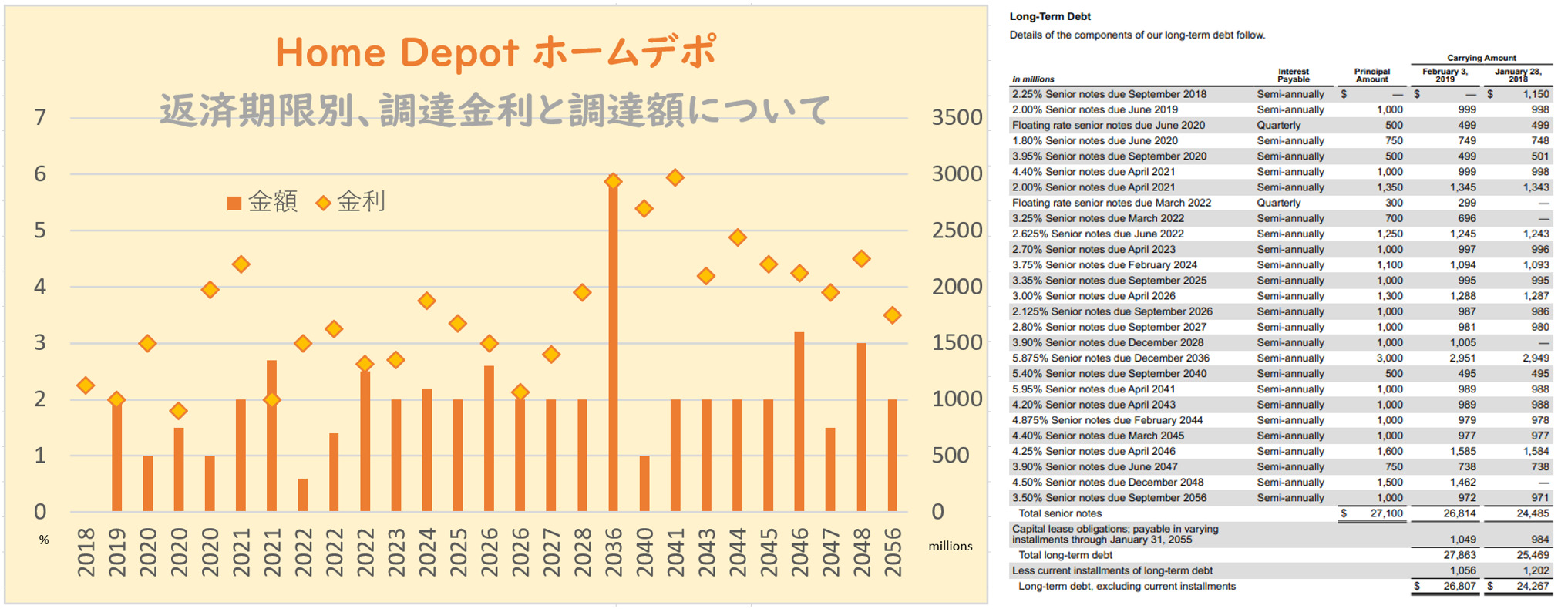

(参考)ホームデポの返済期限別、調達金利と調達額

出典:IRより

上の右図のように決算書(anual report 10-K)には、負債の期限・調達額・金利が記載されている。これをグラフ化すると左図のようになる。

だいたい、4%前後の金利で借金していることが判る。

このグラフから下記のようなホームデポの優秀さが読み取れる。

- 期限が偏らないようにリスク分散している。

- (景気後退期間は長くて1年半なので長期で分散しておくと経営が安定する。)

- 資金繰りに困らない様に長期(2056年)で調達している

- 長期で借りれるほど、信用されている。

- (信用がない会社は長期で借りれないし金利も高くなる。)

余談だが、株価が下がって配当利回りが3.74%以上になると、負債(金利3.74%)で資金を調達し、自社株買いをするインセンティブが働くことになる。(正確には、負債は返済義務があるため、リスクを加算した、もう少し高いレート以上になった時にインセンティブが働く。)

(まとめ)

このように、バランスシートの左側を確認すれば、企業が何に投資してきたか?何に注力しているのか?という会社の方針が見えてくるし、バランスシートの右側を見れば、資金の調達を通じて、事業の拡大・縮小の路線や、今後の景気の先行きをどう考えて、どのような戦略を立てているのかが見えてくる。

次回は、CFと財務3表の関係について説明したいと思う。

コメント