株の指標(PER, PBR, PSR と EPS, BPS と ROE, ROIC, ROA)

指標には意思が入り込む。

意図を読み解き、紛れ込む悪意を排除して賢く立ち回ろう。

それぞれの指標が何を評価しているのか、簡単に整理してみた。

また、「指標の重要度」を解説しているものが少ないため、今の状況を踏まえながら、「どの指標を見るべき」か実例を交えて解説してみようと思う。

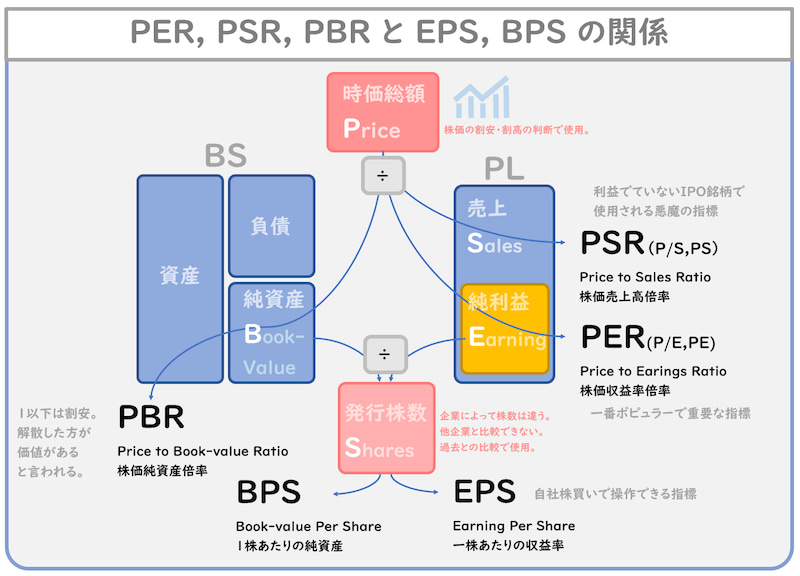

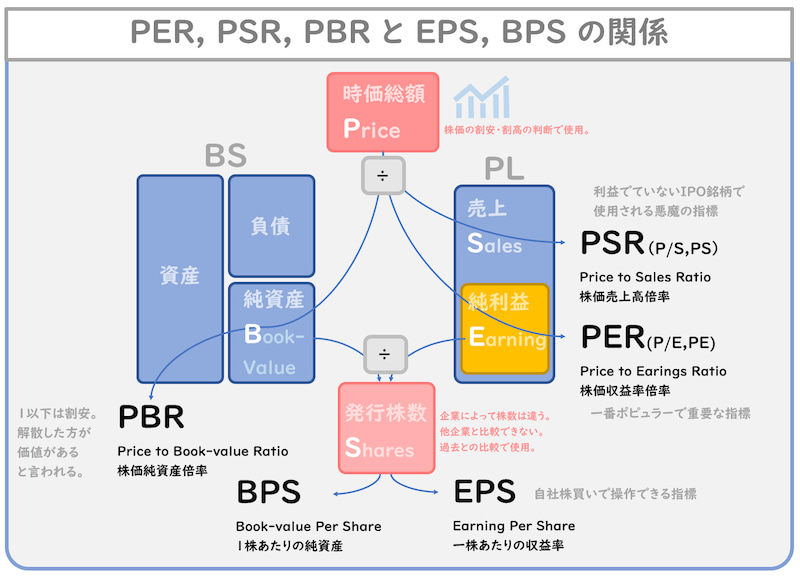

PER, PSR, PBR と EPS, BPS の関係

下図は各指標の関係性を表す。

左にBS、右にPLを配置。上に時価総額、下に発行株数を配置。

左にBS、右にPLを配置。上に時価総額、下に発行株数を配置。

線は評価項目との指標の関連を示す。

始点が分子、中継点が分母、終点が算出指標を示す。

指標の詳細は以下の通り。

- PER(Price to Earings Ratio)

株価収益率倍率:収益に対する株価の大きさ

=時価総額÷収益 - PBR(Price to Book-value Ratio)

株価純資産倍率:純資産に対する株価の大きさ

=時価総額÷純資産 - PSR(Price to Sales Ratio)

株価売上高倍率:売上に対する株価の大きさ

=時価総額÷売上高 - EPS(Earnings Per Share)

1株あたりの収益

=純利益÷発行株式数 - BPS(Book-value Per Share)

1株あたりの純資産

=純資産÷発行株式数

ここで、注意すべきは、指標には意思が入るという事。

発行株式数を分母に持つEPSやBPSは、自社株買いで、株数を減らせば、数値を恣意的に上げることができる。

この指標には業績以外に、経営者の意思が入る。良く言えば、株主への配慮と株価を重視しているという市場へのメッセージ。悪く言えば、EPSや株価と連動する経営者の報酬へのたくらみが反映される。(なお、EPS,BPSは株数に依存するため、他社との比較ではなく、過去との推移で確認する指標。)

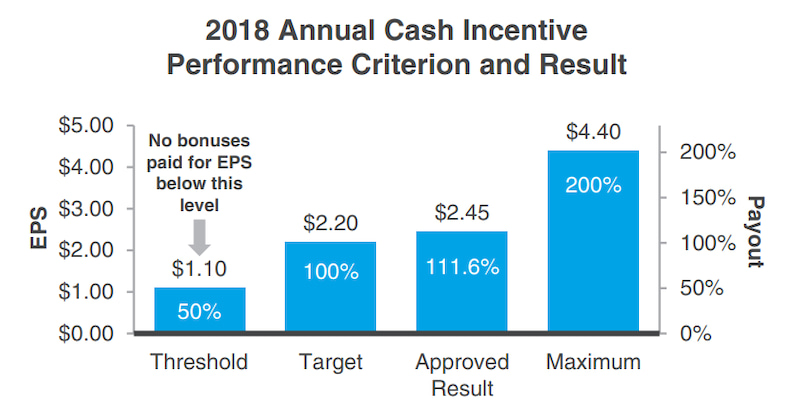

EPSと連動する役員報酬の規定

出典:チャールズシュワブIRより

例えば、EPSが2倍を達成できれば、役員ボーナスは2倍になると役員報酬の規定に記載されている。株を減らしてEPSを上昇させるインセンティブが働く報酬体系になっている。

PSRは、まだ利益がでていない企業を評価する際に使われる、PERの代替手段の指標。資金を集めたいIPO企業の経営者や、株を売りたい証券会社・アナリストの立場から発信される悪意が紛れ込む指標である。

ただし、PSRも使い方によっては有益である。

「利益が出ていない・一時的に収益性が悪くなった」企業の推定PERをPSRから逆算する方法もある。(参考)

PBRは、株価が芳しくないときに注目され、「解散して現金化し、株主に還元した方が価値がある。」と物言う株主(アクティビスト)が批判時に使用する指標である。割安株を探す際にも使用される。

以上を踏まえると、

PERで業績と株価の割高・割安を判断し、

EPSで業績と経営者の意思を読み取るべきだと考える。

(例としてチャールズシュワブをだしたが、良い会社だと思っています。)

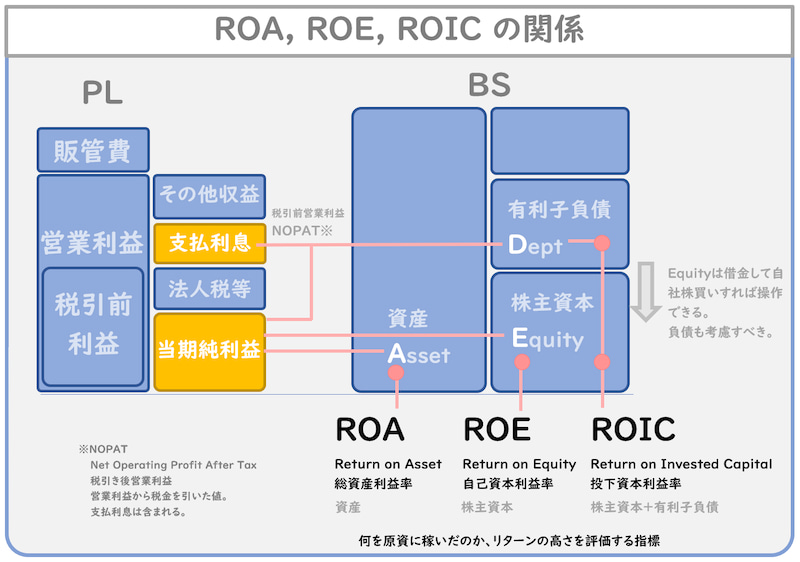

ROA, ROE, ROIC の関係

図は各指標の関係性を表す。

左にPL、右にBSを配置。

線は評価項目との指標の関連を示す。

始点が分子、中継点が分母、終点が算出指標を示す。

指標の詳細は以下の通り。

- ROA(Return on Asset)

総資産利益率:総資産に対する利益の大きさ

=当期純利益÷総資産 - ROE(Return on Equity)

自己資本利益率:自己資本に対する利益の大きさ

=当期純利益÷自己資本 - ROIC(Return on Invested Capital)

投下資本利益率:投下資本に対する利益の大きさ

=税引き後営業利益÷有利子負債+株主資本

税引き後営業利益(NOPAT)とは

NOPAT(Net Operationg Profit After Tax)

営業利益から税金を引くことで、支払利息を包含した利益を示す。

ROICの分子は何が妥当か?については、立場の違いで議論がある様子。

ROA,ROEの指標は、いずれも、稼ぐために使ったリソースに対してのリターンの高さを評価する指標である。

稼ぐために使ったリソースを、

「資産」で評価するのがROA、

「株主資本」で評価するのがROEである。

これらの指標には欠点がある。

- ROAの欠点

- 稼ぐために使用されていないAssetも含む。

- ROEの欠点

- 稼ぐために調達した負債が考慮されない。

これらの欠点を補う指標がROICである。

- ROIC(投下資本利益率)

=税引き後営業利益÷(有利子負債+株主資本)

稼ぐために使用したリソースとして、

「有利子負債+株主資本」を含んで評価する指標である。

ROIC(有利子負債を含んだ評価)の重要さを理解して貰うために、近年の自社株買いの状況を示してみよう。

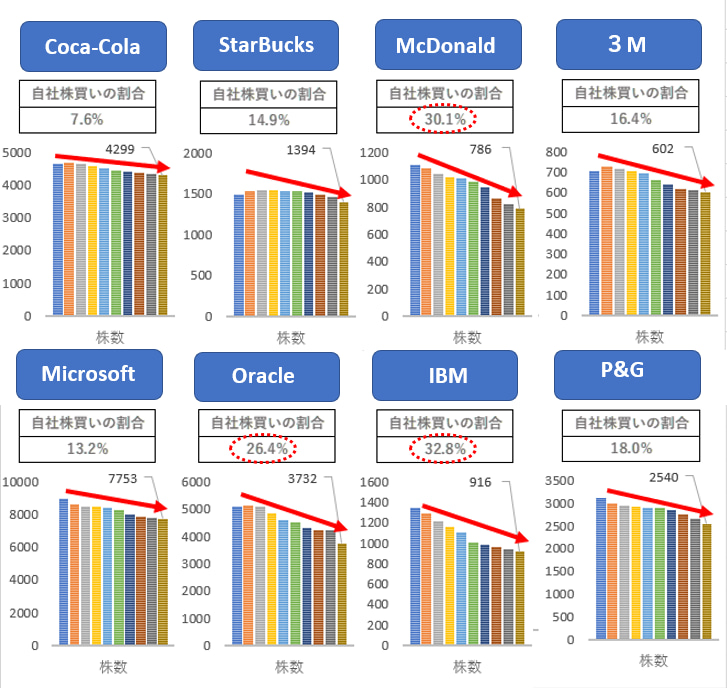

10年間の自社株買いの割合

上記は過去10年間の各社の自社株買い割合である。

10年間で30%の株数を減らしている企業も存在する。

現在は、低金利を背景として、有利子負債で資金を調達し、自社株買いを行う会社が多い。この結果、「発行株数は減り、EPSは自動的に上昇」し、「Equity(株主資本)は減少し、ROEも自動的に上昇」する状態にある。従って、EPSの上昇は、割り引いて評価すべきだし、リターンは負債も含めて評価すべきである。

もう少し詳しく、実際の企業で各指標の動きを確認してみよう。

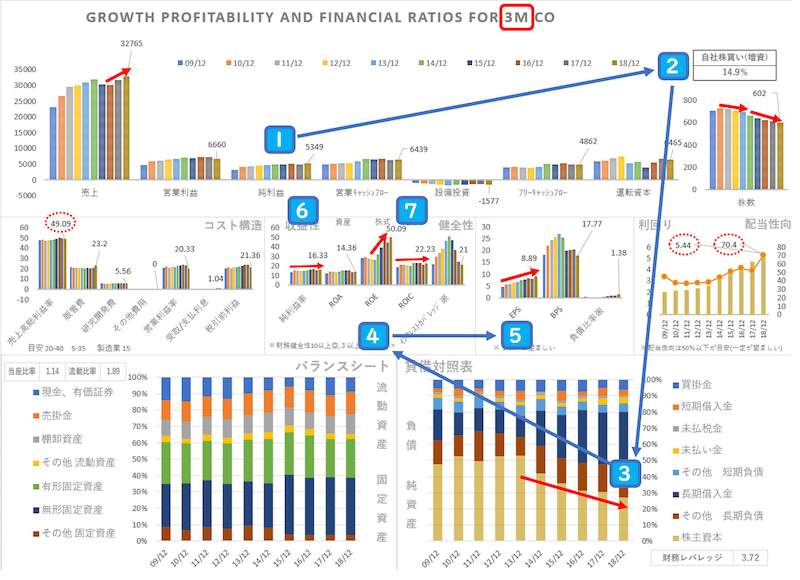

3M(MMM)の場合

3M Company(スリーエム)は世界的化学・電気素材メーカー。

ポストイットが有名。

上図の番号に従って指標の動きを説明する。

- 純利益は微増か横ばいぐらい。

- 自社株買いをしている。

- その結果、株主資本が減少し、長期負債が増加。

- 株主資本(Equity)が減少し、ROEが上昇

- 株式数(Share)が減少し、EPSが上昇

- 利益率は増えていない。

- ROICは増えていない。

純利益は微増か横ばいぐらいで、利益率が改善しているわけではない。

ROE、EPSの上昇は、自社株買いを表しているため、本来の業績を見る場合は、ROICの方が実態に近い。(ROAも実態に近いうごきになっている。)

つまり、「うちの会社は、EPSが上がり続けています。」とアピールしていても、実態は稼ぐ力が強まっているわけではなくて、自社株買いで株数が減らしたことでEPSが上昇しているという事もあり得るわけだ。(分かり易い財務諸表の例として3Mを出しただけで、3Mは良い会社だと思っています。)

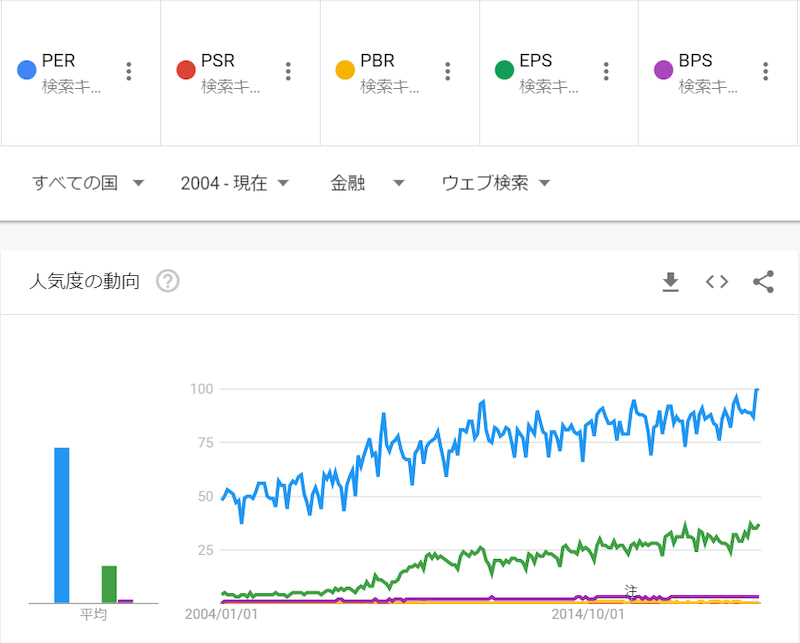

ちなみに、一般的に、どの指標が見られているのか、Google Trendsで確認してみよう。

PER, PSR, PBR, EPS, BPS はどれくらい見られているのか

出典:Google Trendsより

Google Trends の人気動向をみると、PERとEPSの2強である。

EPSってバブル崩壊後ぐらいから伸びている。投資家の視点を、軟調な株価からズラそうとしているようにも思われるが、株価に依存するPERは日々変動するものなので、投資家向けに、会社定量的な成果(業績・自社株買い)として報告する分にはEPSが妥当なのだろう。

ここで気を付けるべきなのは、最初の図でも分かる通り、EPSは株価と切り離された指標なので、EPSやEPSの成長だけを見ていると、根本的な企業の価値とはかけ離れた異常な株価になってしまう点であろう。相場の風向きが変わった時や業績が悪くなった時には、下支えする価値の根拠となる指標がないので、下落幅が高くなるリスクもある。

EPSの成長だけを見ているのは、不安定な足場を頼りに、空中へ階段を昇るようなものである。

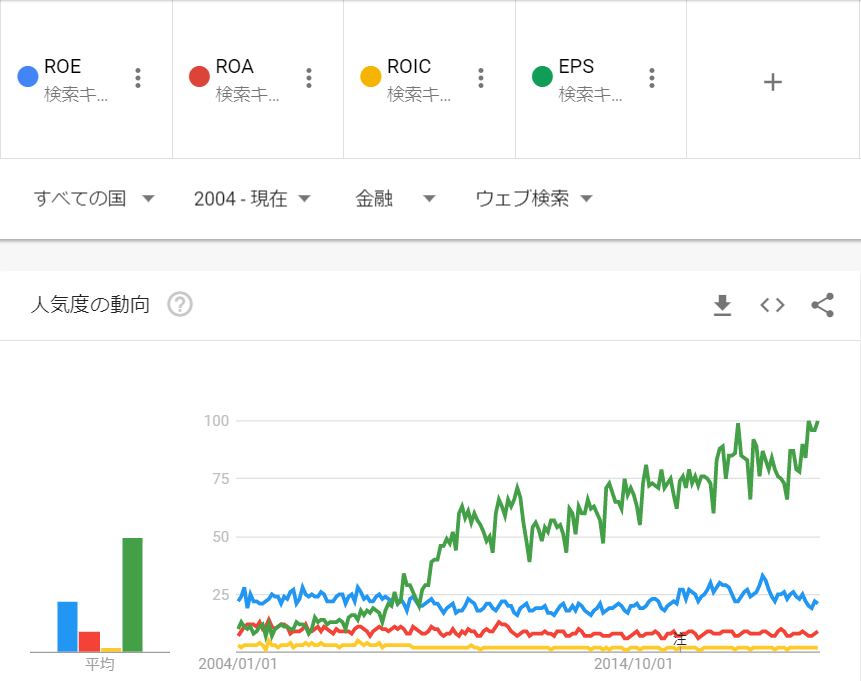

ROE, ROA, ROIC, (EPS) はどれくらい見られているのか

出典:Google Trendsより

出典:Google Trendsより

前述のグラフと比較できるようにEPSを加えている。

現状は、EPS、ROE、ROA、ROICの順で注目されている。

ROICは算出の困難さもあり、注目度は低いが、今まで解説した通り、自社株買いで負債を増やしている今こそ、注目すべき指標だと考える。

まとめ

まとめると、

PERでは業績と株価の割高・割安を、

EPSでは業績と経営者の意思※を読み取ると良いと思われる。

(※株主への配慮、自社株買い方針、株価に対する市場へメッセージ)

また、金利が低下している状況下では、

ROEには自社株買いの影響がでやすいため、

併せて「ROICやROA」を確認するか「負債の増加」に注意した方が良いだろう。

このように「指標の評価対象」や「低金利の情勢」との関連を理解し、経営者や証券会社・アナリストの裏の意図を理解すれば、指標に振り回される事なく、逆に指標を武器として利用する事ができるだろう。

そして、正確に指標を理解する事で、

誰かが見せたい情報を見させられるのではなく、

自分が見たい情報を見る事ができるようになるだろう。

今回整理した内容が、分析をする際の参考になれば幸いです。

(まぁ、今回紹介した主要な指標にも問題がある。これらの指標は定点観測であって、過去・未来の成長率が考慮できていない。それについては、また別の記事で書こうと思う。)

おまけ

結局、どの立場の人が、どういうインセンティブを持って語っているのかを意識して、真実を見極める必要があるという話だと思う。

PSRで語る場合は、利益がまだでていないんだな。とか、

EPSで語る場合は、利益率が上がってないけど自社株買いに積極的なんだな。とか、

ROEで語る場合は、負債を増やしてもリターンを大きく見せたいんだな。とか、

EBITDAで語る場合は、大きい減価償却から目線をずらしたいんだな。とか、

裏の意図を少し考えてみると、見るべきポイントが変わってくる。

身長高いなーと思って、よく見たら、シークレットブーツを履いているかもしれないし、胸がおおきいなーと思って、よく見たら、豊胸手術をしているかもしれない。

その話で思い出したのが、

電車で友人と話していたら、旅行の中吊り広告を見て、

ぼそっと「シリコンバレーに行ってみたい」

と言っていたので、

横にあった豊胸手術の広告を指差して、

あの谷間もある意味、シリコンバレーだよね。

という話をしたら、友人が、

ぼそっと「シリコンバレーに行ってみたい」

と言っていた。

あれ?何の話をしてったんだっけ?

シリコンバレーのスタートアップの成長は本物か見極める必要があるって話だっけ?

良く分からない話になったけど、何かの参考になれば幸いです。

↓Twitterで株の情報をつぶやいています。良かったらフォローしてね。

コメント