半導体関連の株への投資について

個人的な見解ではありますが、半導体関連の株への投資についての注意点を整理してみました。

半導体サイクル・シリコンサイクル

半導体には、半導体サイクル(シリコン・サイクル)があると言われる。

約4年周期で2年の好調な期間と2年の不調な期間が交互に訪れるのだ。

シクリカル(Cyclical:サイクリカル、周期性のある)な銘柄に投資する際は、投資のタイミングに気を付けた方が良いだろう。

約4年周期で不調な期間が訪れるという事は、派遣やアルバイトを受け入れて、固定費を抑えるとしても、大きな固定費(正社員の人件費、工場)や、場合によっては在庫を抱えて、不調な期間を耐えしのぶ必要があるのだ。

これは、既存の企業にとっては不利な状況である。とりわけ、雇用保護が重視され、雇用の流動性が低い日本では企業にとって厳しい環境かもしれない。

それでも、不況期には余裕がなくなった企業がリストラをすることになる。日本でリストラされた半導体技術者が、海外で採用されているという技術流出のニュースを目にしたりする。経営判断を誤って体力がなくなった企業は、ライバル企業に塩を送って、淘汰されてしまう事になる。

最近は、半導体不足で自動車会社が減産に追い込まれているというニュースや半導体を値上げするという記事を目にする機会が多く半導体市場は活況だ。しかし、一般的に、こういう時には、自社の生産ラインが止まらない様に過剰な在庫の積み増しが行われていたりする。そして、不景気になると業界全体で過剰在庫に苦しんだりするので、特にシクリカルな銘柄に投資する際には、現在の決算よりも次の決算の見込みや、在庫状況など少し先の未来に目を配る必要がある。

株式市場では、人気の銘柄が短期的に過剰な期待や失望で買われ過ぎたり、売られ過ぎたりする事があるが、半導体業界でも同じように、過剰な調整が発生する。

技術革新の速さや、この様な景気のサイクルを考えると、半導体業界は全体として、4年周期でディスラプター(チャレンジャー)を呼び込みやすく、勢力図が変わり易い土壌の上に成り立っている様にも思われる。

最近の動向

Appleは2020年11月10日、自社設計のCPU「M1」を初搭載したMacを発表した。これはiPhoneやiPadで使われていた半導体をパソコンに応用したもので、携帯アプリなどのソフトウェアの互換性があるだけでなく、かなり性能が良いらしい。

更に、マイクロソフトも2020年12月18日、クラウドサービス向けのサーバーとパソコンに、自社設計したCPUを搭載する計画を進めているという報道があった。

Teslaも自社でコストパフォーマンスの良いCPUを開発している。

この様な状況を見ていると、汎用性のあるCPUよりも、用途に合わせ自社製品に特化したCPUが求められる時代になってきているようにも思われる。

この様な情勢を受けて、最先端の技術を駆使して、設計者のためにチップを作るファウンドリ(foundry:鋳造所、半導体チップを生産する工場)のTSMCの業績は好調だ。

Intelも、ファウンドリのビジネスをすればよいのではないかという考え方もあるが、微細化の技術はTSMCが5nmの生産を拡大し、更に3nm,2nmの生産へ向けて計画を進める中で、Intelは7nmで躓いており、技術的に遅れを取っている状態だ。

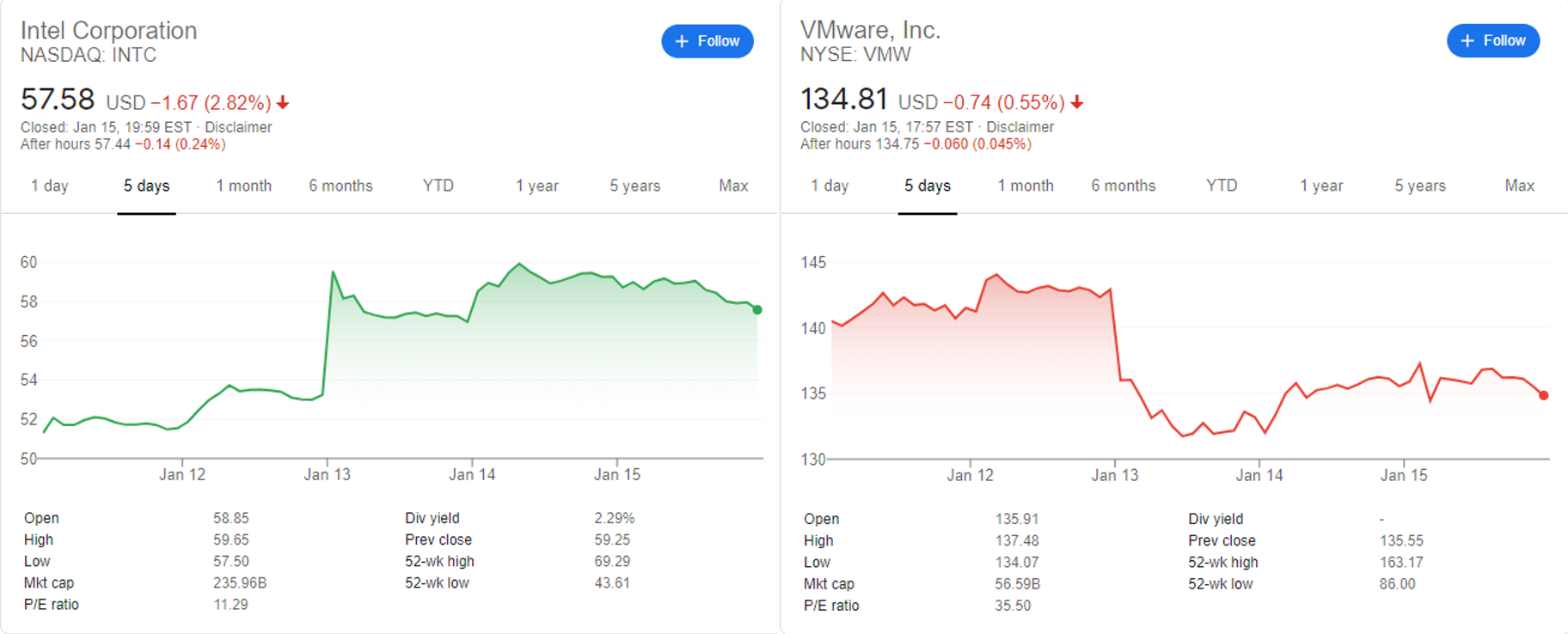

そんな中で、Intel は、2021年1月13日、VMwareのCEOで、Intelに30年間在籍し、IntelのCTOを務めた事があるパトリック・P・ゲルシンガーをCEOとして呼び戻し、再起をはかろうとしている。(なお、VMwareのCEOは退任するが、取締役会のメンバーとして残る様子。)

Intel と VMwareの株価

出典:Google 左:Intel、右:Vmware

このニュースの発表当日のIntelとVMwareの株価は、それぞれ約7%上昇・下落しており、株価の動きを見ても、彼に対する期待の高さが伺える。

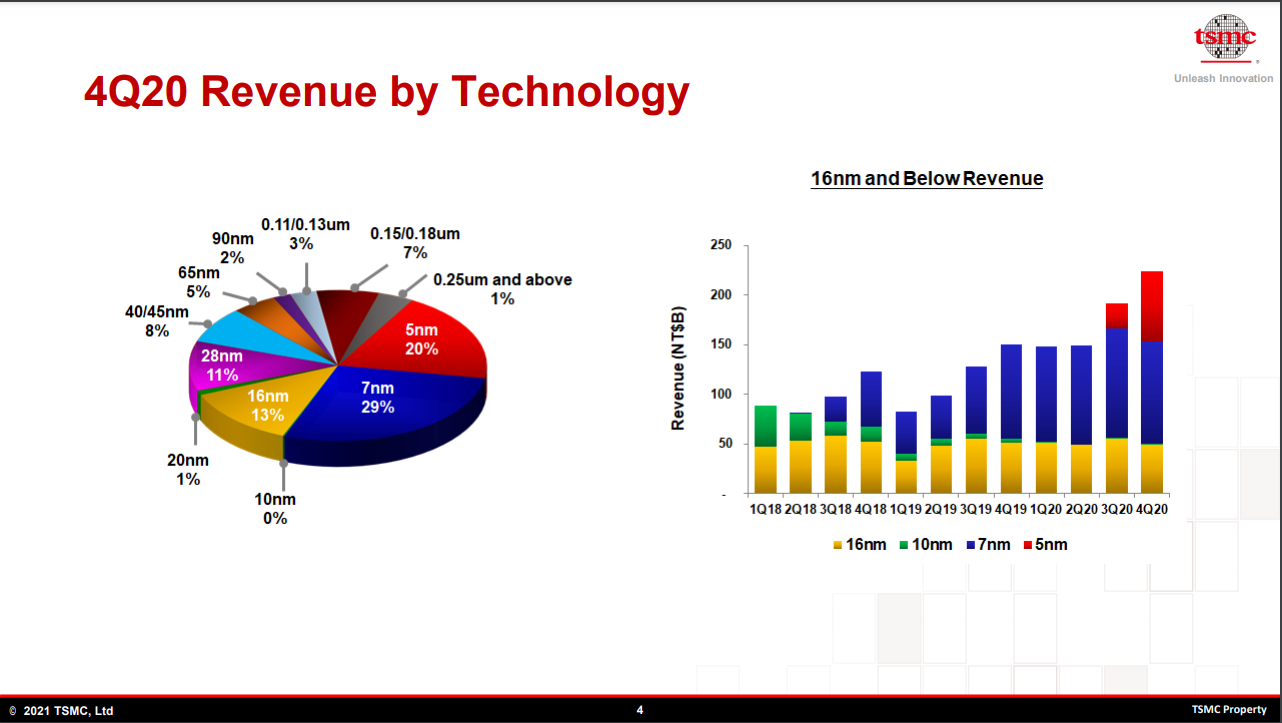

TSMC 半導体売上 (微細化レベル別)

出典:TSMC IR

これはTSMCのIRの資料で、赤が5nmの売上を示している。青の7nmの売上は近年横ばいだが、その上に5nmの売上が積み重なっている。(2021年に3nmの生産を開始し、2022年上期には量産体制に入ると言われている。)

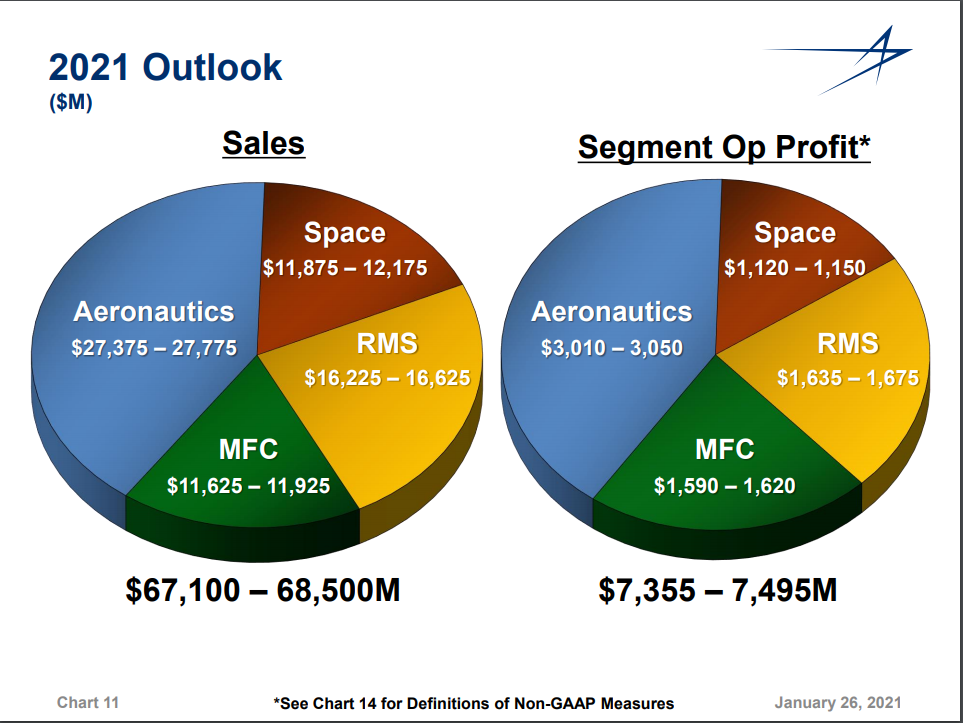

本筋とは関係ないが、パイチャートを倒して見せると下の部分が大きく見えるので、プレゼンの見せ方としては、感心しないし、色使いがロッキード・マーチンのように絶望的である。

更に、本筋から脱線してしまうが、

ここで、ロッキード・マーチンのプレゼン資料を確認してみよう。

参考 ロッキード・マーチン IR

出典:Lockheed Martin IR

ロッキード・マーチンのプレゼン資料は、この色使いである。そして、お手本通り、パイチャートを倒してくるあたりは流石である。

更には、パイチャートを使っているのに、割合が分からないというミラクルである。「だいたいの雰囲気で察しろ!」である。

(こんな参照のされ方をして、ロッキード・マーチンはいい迷惑である…)

更に他のページも見てみよう。(楽しくなってきた。)

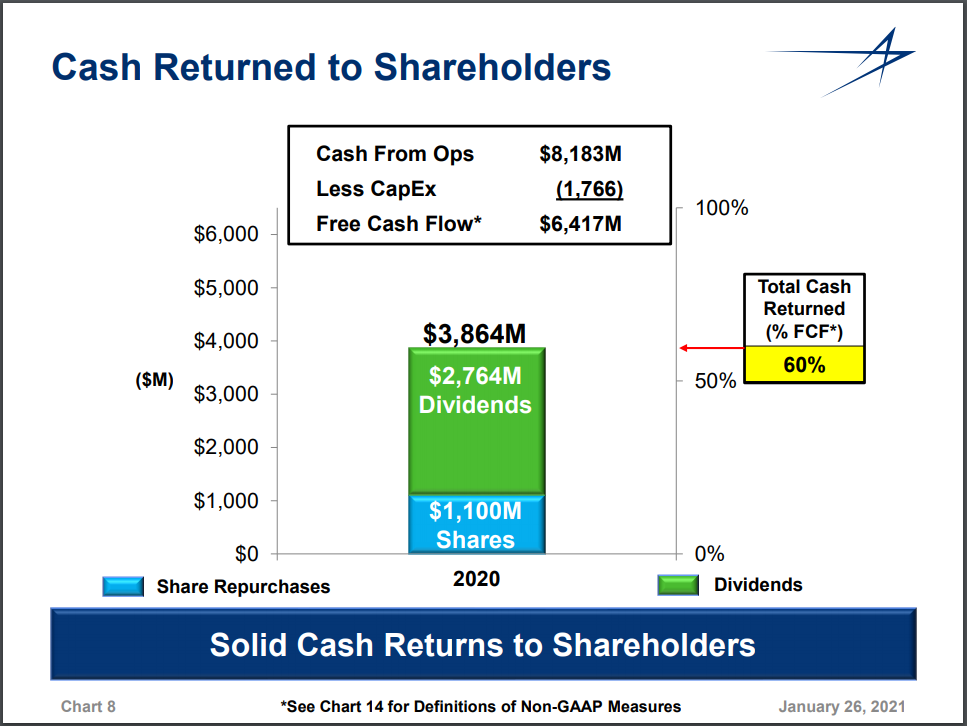

出典:Lockheed Martin IR

更に、この色使いと、無駄な棒グラフの立体化。お手本のような資料である。

それぞれを色わけして情報量を増やした意味は無いし、立体にする意味はさらに無い。フリーキャッシュフローの60%を株主還元してます。って言いたいなら、まず、全体の100%を表す棒グラフを乗せてから、内訳を分解すべきだし、本来なら数年分のデータで60%還元を維持して頑張っていますよ。っていう資料にして欲しい。

そして、目立たせたかったと思われる部分にストレートに「赤と黄色」を持ってくるあたりは、単純でシンプルであるからこそ、味わい深い。

良く資料を見返してほしい。よく見ると、なんで、そこから赤の線がでてるの?という微妙な位置である。

痒い所に手が届くというか、見ていると至るところが痒くなる、バツグンのセンスに圧倒される資料である。もはやここまで行くと、国宝である。ロッキード・マーチンには、是非とも、そのまま、我が道を突き進んで欲しい。そんなわけで、決算資料から目が離せない注目の企業である。

軍事産業のPCって、WindowsやMacを使ってはいけないというような制限でもあるのだろうか…

日本の半導体産業

OS、CPU・GPUなどを海外勢が圧倒的なシェアを占めているが、我が国の半導体産業も強い分野がある。半導体製造の前工程装置や検査装置や後工程装置で、下記の日本企業が大きなシェアを持っていたりする。日本が90%近くのシェアを持っている分野もいくつかあったりする。

- 前工程装置:東京エレクトロン、SCREENホールディングス、荏原製作所

- 検査装置 :日立ハイテク、レーザーテック

- 後工程装置:東京エレクトロン、東京精密、DISCO、アドバンテスト

日本にも、優秀な企業は多数存在するのだ。

そのうち、それぞれの財務情報を海外と比較してみようと思う。

(途中で脱線して、テンションが上がっているうちに力尽きてしまった…)

まとめ

- 半導体はシリコンサイクルがあるシクリカル銘柄。

- 不況期に過剰在庫や固定費に苦しみがち。

- ディスラプターを呼び込みやすい土壌がある様に見える。

- 技術革新のスピードが速く、トレンドが変わり易い。

以上のような事を踏まえると、投資する際にはタイミングと投資対象を慎重に吟味する必要があるだろう。また、投資対象という点では、個別の企業の製品に依存しないようなポジションの企業に投資するか、業界全体のETFに投資するのが良いように思われる。

という訳で、投資対象としてETFを紹介してみようと思う。

投資対象としてのETF(SOXX,SOXL,SMH)

半導体の企業の株価を表す指標として、SOX(フィラデルフィア半導体株指数)というものがある。SOXは、半導体の設計・製造・流通・販売を行う企業30社で構成される。インテル、AMD、クアルコムなどをはじめとし、TSMC、ASML、NXPセミコンダクターズなども構成銘柄に採用されている。

このSOX指標を追随することを目標とするSOXXや、その3倍のパフォーマンスを目指すSOXLといったETFや、他の半導体指標(MVIS US Listed Semiconductor 25 Index:アメリカ上場半導体25社のインデックス)を追随する事を目標にするSMHのETFがある。

- SOXX:iShares PHLX Semiconductor ETF

- SOXL:Direxion Daily Semiconductor Bull 3X Shares

- SMH:VanEck Vectors Semiconductor ETF

ここで手数料やパフォーマンスが気になるところかと思うのだけど、SOXXもSHMもそれ程、変わりはない。(SMH:経費率 0.35%、SOXX:経費率 0.46%であり、多少、SMHが安い。)そして、SOXLはSOXの3倍のパフォーマンスを目指すものだけど、切り取る期間によって、大きく上振れ・下振れするし、経費率は 0.95%と少し高めなので注意が必要だ。

実際の株価の推移を確認してみよう。

半導体ETFの株価

出典:TradinView

SMHとSOXXの1年のパフォーマンスはほぼ同等。上図の抽出期間でのSOXLは、SOXのパフォーマンスの2倍に満たないが、2年以上の長期では3倍以上になっていたりもする。抽出期間しだいで変動するのである。

これらを踏まえると、半導体サイクルを意識しつつ、短期の積極的な運用ならSOXL、経費率を抑えて中長期で投資するならSMHが良さそうに見える。しかし、経費率はさほど変わらないので、SMHの代わりにSOXXでも問題ないように思われる。

構成銘柄をみると、SMHはTSMC(台湾セミコンダクター)の割合が14%を占めており、少し偏りがあるようにも見える。一方でSOXXは比較的バランスが取れている。これが、吉と出るか凶と出るかは分からない。しかし、今までのところパフォーマンスは、ほぼ互角なので、あまり気にする必要もないのかもしれない。

それよりも、誰も注意していないが、ここで注意しておきたい重要なポイントがある。

SOXで使用されている”O”は伏せ字の”〇”ではないのだ。

SOXLは「S〇Xの3倍レバレッジブル」ではないのだ。「S●X 3倍ブル」と書いてしまうと完全にアウトである。数多い米国株の投資家でも、この点に気づいて、ちゃんと注意を促している人は少ないので、注意喚起しておきたい。

あふれ出る知識をひけらかしているようで、恐縮だが、もう一つ、ついでに言っておくと、メールやテキストメッセージで使用される”xoxo”という略語。これはハグとキスを表している。というのは私が、ゴシップガール 全121話を見て得られた ”唯一の知見” であるが、

好意を寄せている異性から“xoxo”とメッセージが送られてきたら、少しは脈ありのサインかもしれない。一方で、好意を寄せている異性から”xomxom”と送られてきた場合は、株の煽りなので距離を置いた方がよいだろう。(XOM:エクソンモービル)

ETFから恋愛相談まで、幅広く網羅してしまいましたが、何かの参考になれば幸いです。

おまけ シクリカルな日本株

最近、最高値を更新した日本株。構成銘柄は変わっているし、一部の株価が全体を押し上げていたりもするけれど、世界的なカネ余りを享受して見直しされているようにも思われる。しかし、それだけでなくが、日本株は、シクリカルな銘柄の占める割合が多いので、この好調期が重なる事で日経平均を押し上げているようにも思われる。

日本は良くも悪くも製造業が強く、日経平均に占める割合が高い。一方で、アメリカは情報産業やヘルスケアや通信サービスがS&P500に占める割合が高い。

従って、日経平均は、S&P500よりも好景気・不景気の影響を受けやすいように思われる。

個人的には、シクリカル銘柄への長期投資は避けた方が良いと考えているのだが、半導体関連の企業に投資をする場合は、景気が半導体サイクルのどこにあるのかを意識し、不調の時期に買って2年放っておけばよいと考えれば、投資妙味もあるのかもしれない。

これを拡大解釈すると、シクリカル銘柄の比重が多い日本株のインデックスは長期投資に向かないように思われる。日本株のインデックスも、サイクルを意識しながら売買のタイミングを考えた方が良いようにも思われる。

ふわっとしたイメージです。

おまけ 設備投資とサブスクリプション

半導体製造装置、検査装置など、1台15億円~80億円と言われる高額な機械が多い。工場を建てようものなら、その設備投資額は莫大である。

そんな中で、景気循環のサイクルを読み間違えたら、会社が傾くので大変な決断である。

景気が悪い時には、設備投資が控えられたりするが、こういう時に、ランニングコストだけで使えるクラウドのサブスクリプションサービスは強いように思う。

利用者側の企業は、大きな設備投資が要らないので、いつからでも始めやすい。

利用者としては、一度に掛かる設備投資額を平準化できて、リスクを減らせるし、規模の経済の恩恵を受けて、安くサービスが利用ができ、トータルコストを抑えることができる。

この時、利用者側は、サービス提供側に、設備投資によるリスクを外だししている事になる。そして、サービス提供者側は、サービス利用者を増やしていくことで、規模の経済性の恩恵を享受しながら、特定の企業の好調・不調の影響を受けないようにリスクを抑えることができる。

この様な流れは、「所有から利用へ」と言われる大きなトレンドであり、半導体業界で言えば、自社の工場を持たずに、ファウンドリ(設計者のためにチップを作る)を利用する、ファブレス化(fabless:fab(fabrication facility:製造施設)、less:所有しない)である。

この場合も、利用者側は、サービス提供側に、設備投資によるリスクを外だししている事になる。一方でサービス提供者は、特定の企業の好調・不調の影響を受けないようにリスクを抑えることができる。(実際はTSMCはAppleに大きく依存していたりするが…TSMCの売上の25%程度がAppleといわれる。)

しかし、ここで問題なのは、ファブレス化は物理的な制約を受けやすいので、クラウドサービスの様に、利用者が多くなれば、利用サーバ数を動的に増やすというような、エラスティック(弾力のある伸縮自在の)な対応が出来ない点である。

アメリカによる中国の半導体企業への制裁の影響や、みんながファブレス化を進めた結果、TSMCやサムスンのような、ファウンドリの稼働率がボトルネックになる状況になってしまったように思われる。

現在、ファウンドリは引っ張りだこである。

中でも製造技術で最先端を走るTSMCに対する要請は多く、日本、米国、ドイツなどの政府が台湾当局(あらゆる記事で当局と言われていて、政府と言っていない。当局と言う表現は、ズルい大人が使う便利な言葉である。)に対して、自動車用半導体の提供を働きかけるという事態になっている。

サムスンも米国内に半導体工場の建設を検討していたり、Teslaと半導体を共同開発するという話があるらしい。

目先が好調で、5G、EVといった未来の需要がある程度見込まれる状況ではあるが、一般的にシリコンサイクルがあるという中で、ファウンドリとしては、どうやって景気後退時のリスクを抑えるかが課題であるように思われる。(杞憂かもしれないが…)

おまけ 半導体サイクル

半導体サイクルについて、今回のサイクルは今までのサイクルとは違うという見方がある。DX、クラウド化、データセンター、5G、EV、IoTといった需要で好景気のサイクルが長く続くと言われている。

これが、スーパーサイクルとかグレートサイクルとか言われているようである。

いわゆる、サイヤ人方式である。

サイヤ人、スーパーサイヤ人、グレートサイヤマンである。

しかし、私は別の言い方を提唱したい。

仮に2年の好調気が、3年サイクルに延長なるのであれば、

「石の上にも3年」とし、ブリジストンサイクルと名付けたい。

自転車である。

どう?これ?このオチどう?

パンチが弱かった気がしますが、何かの参考になれば幸いです。

コメント