キャッシュコンバージョンサイクルを使って企業分析してみよう。

前回、第1回 キャッシュコンバージョンサイクルの説明でキャッシュコンバージョンサイクル(CCC:cash conversion cycle)は仕入のキャッシュアウトから売上のキャッシュインまでの日数の事で、短いほど良いという話をしたが、第2回では、実際の企業のCCCを見ていこうと思う。繰り返しになるが、軽くCCCの短縮方法を振り返っておく。

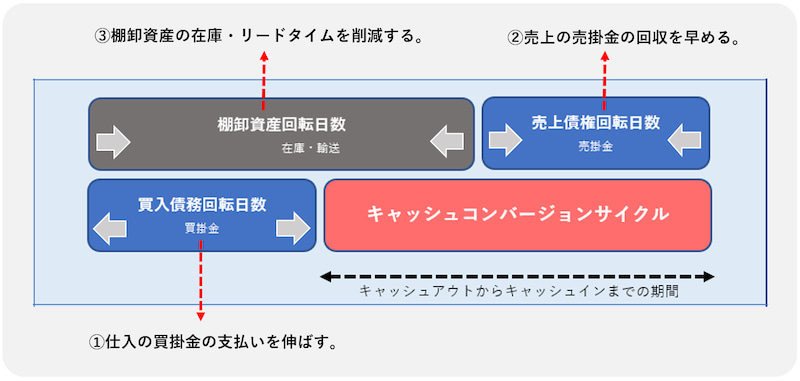

CCCを短縮する3つの方法

CCCを短縮する3つの方法

- 買掛金の支払いを伸ばす。

- 売掛金の回収を早める。

- 棚卸資産・在庫の期間を短縮する。

上記をもとにして、

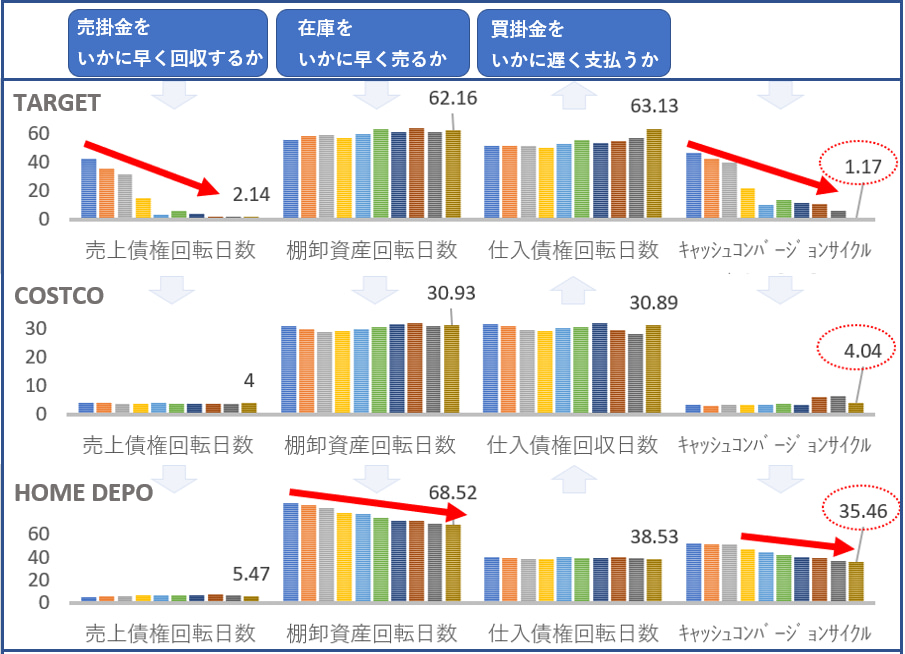

TARGET、COSTCO、HOME DEPOTのCCCを見ていこう。

TARGET、COSTCO、HOME DEPOTのCCC

売上債権の回収の値。

昔は、TARGETは悪かったが、急速に短縮されており、

どの企業も限界に近い値で横並びになっている。

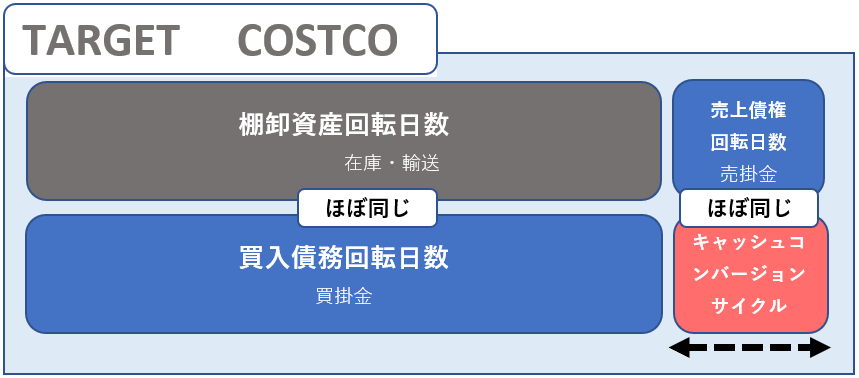

次に、この図で判るのは上の2社、TARGETとCOSTCOは

「棚卸資産回転日数」=「仕入(買入)債権回転日数」になっている結果、

「売上債権」=CCCになっている。

図にすると下記の通り。

一般消費者がお客の業態だからできる事だが、

「売上債権回転日数」(売掛金の回収日数)は

1桁であり、ほぼ限界まで短い値になっている。

つまり、

一般消費者がお客の業態の場合

「棚卸資産」=「買入債務」にすれば、

資金繰りには困らなくなることが判る。

もう少しかみ砕いて言い換えると、

従って、売れるスピード(棚卸)に合わせて、仕入れの支払い(買入債務)を遅らせる(一致させる)と、資金繰りに困らない。

という事が判る。

一方で、企業を顧客に持つ業態の場合、一時的な消費マインドの冷え込みがあっても、企業の事業は続くため、景気後退局面では、企業を顧客に持つ業態の方が、強かったりもする。

つまり、資金繰りの決定要素の一つとして「B to C、B to B」があるが、扱う商材の売れやすさも重要な要因である。

ここで、HOME DEPOTの話に移るのだが、

HOME DEPOTは現在、順調に「棚卸資産」の値を削減させており、おそらく下記のように、「棚卸資産」と「買入債務」の値と一致させるまで、削減させようとしていると思われる。

HOME DEPOTはホームセンターであり、在庫処分セールやクーポン割引の寄与率は低い事が想定されるため、他の2社と比較すると、棚卸資産回転日数を下げるのは困難かもしれないが、「買入債務」(仕入債務)の値と一致させることを目標としているのだろう。

(年々、順調に棚卸資産回転日数を減らしているのは驚異的。)

最終的には、買掛金(仕入債務)の支払い日数が比較的短いため、仕入れ先と調整して遅らせても良いのかもしれない。

HOME DEPOT調べたら、クーポンもギフトカードもやっていた。

- 「クーポン」は集客や在庫のコントロールに有効。

- 「ギフトカード」は売掛金の回収に有効。(実質、前払い)

基本に則った戦略を取っているのが判る。HOME DEPOT良さそうに見える。

ただし、CCCは重要だといっても、一つの要素でしかないので、これだけでは全体を評価できない。次回は、「CCC」と「PL」と「BS」を組み合わせて、分析してみようと思う。

(おまけ)

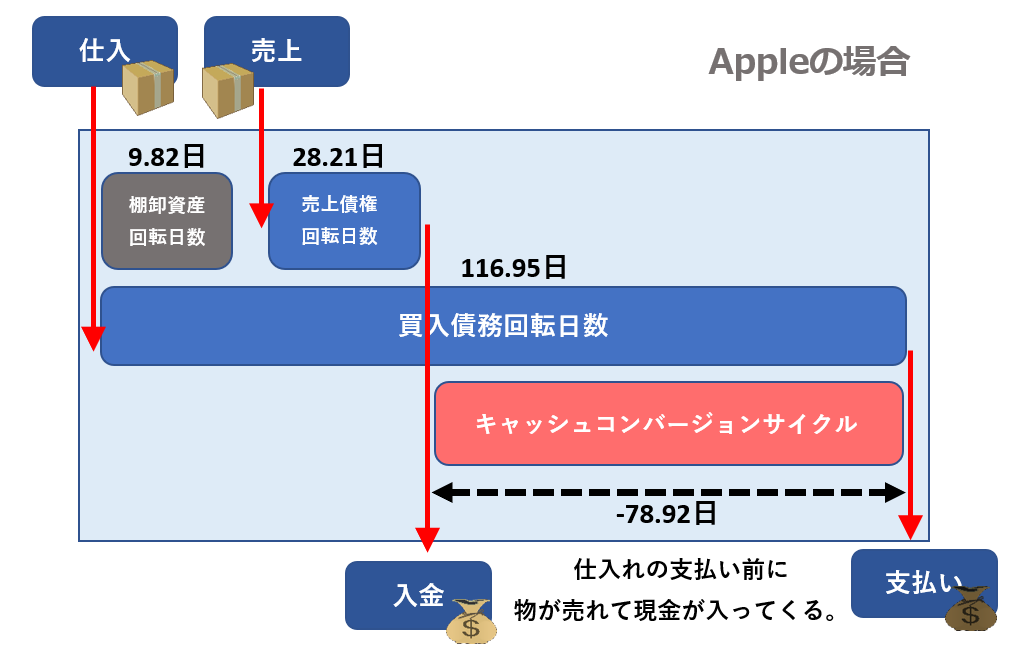

APPLEはCCCが-78.92日だから、仕入れの支払いを終える78.92日前に現金が入ってくる。運転資金(原資)が無くても次の仕入れができる。すごいなぁ。と思う一方で、気になるのは買入債権回転日数が116.95日と異常に長いこと。(一般的には30~60日ぐらい)下請けは、半年後に代金を受け取ることになるため、下請けの企業は、それまでの運転資金を自分で賄わないといけない。(場合によっては、有利子で資金の調達が必要。)

APPLEの成長は、下請けの犠牲の上に成り立ってなければいいけど…

異常に長すぎるので、仮説としては、長期間、一定金額を給料(サブスクリプション)の形で払うような契約をしているのではないか?と考えられる。

支払いを先延ばしにするとともに、サプライヤーを優先的に囲い込む契約の結果、この様な数字になっているのだとしたら、問題ないのだけど。

それとも、違う要素が紛れ込んでいるために実態と乖離した数値になっているのだろうか?

今回は、キャッシュ・コンバージョン・サイクルの話でした。

次回は、CCCとPL、BSを組み合わせて、分析してみようと思う。

コメント