インフレ と 名目金利 と 実質金利

年初から大統領・上院・下院を民主党が占めることが確定し、ブルーウェーブだかなんだかで、財政出動がしやすくなり国債を増発するという思惑から金利が上昇し、株価が少し軟調になる場面があった。

金利は上がっていたけれど、個人的には財政出動による給付金の配布でマネーストックが増えるのは明らかだから株価は上がるだろうし、全く気にしていなかった。むしろ買い時ぐらいにしか思っていなかったし、実際そうだった。

金利が上がって株価が下落した時は単なる押し目でしかなかったのだ。

今までのところは、金利上昇での株価下落は、その後の金利下落による株価上昇のためのブースト装置でしかなかった。FRBも当分は金利を上げれないだろうから、今後も、あと何回か、この加速装置が機能するのかもしれないが、そろそろ警戒し始めた方が良いのかもしれないと思い始めている。

そのために、今後発生するかもしれない「インフレ」と「金利上昇」について整理し深堀りしてみたい。

「名目金利」と「実質金利」

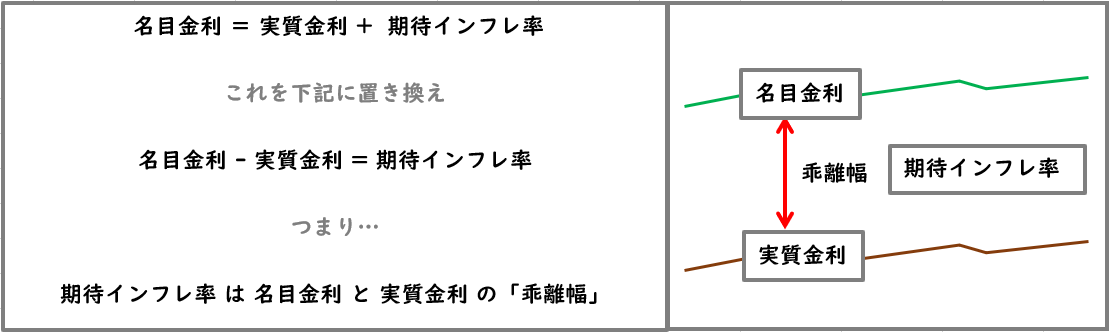

金利には「名目金利」と「実質金利」がある。

名目金利とは、国債の金利で

実質金利とは、名目金利からインフレ率を引いたものだ。

実質金利=名目金利 – 期待インフレ率(予想される物価上昇率)

(名目金利=実質金利 + 期待インフレ率(予想される物価上昇率))

これを下記の様に置き換えて、

「期待インフレ率 = 名目金利 – 実質金利」 とし、

「期待インフレ」は「名目金利」と「実質金利」の「乖離幅」と考えれば分かり易いように思われる。

図にすると下記のような感じ。

名目金利・実質金利・期待インフレ率の関係

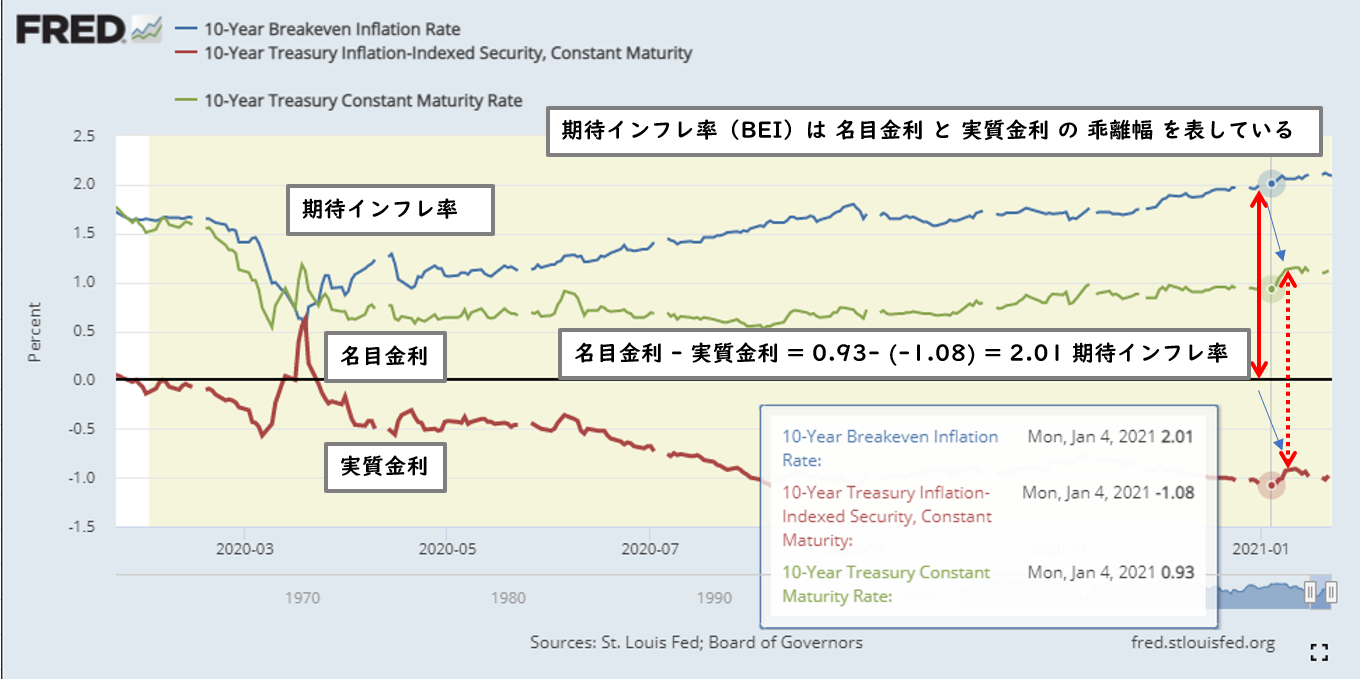

実際の金利の推移に当て嵌めると下記のような感じ。

出典:FRED 期待インフレ率、名目金利、実質金利

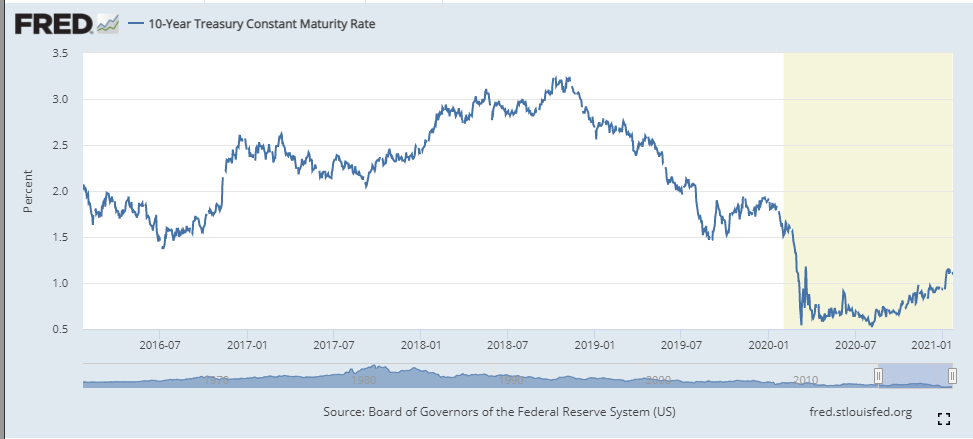

もう少し長期のスパンで3つの金利の推移を見てみよう。

名目金利

出典:FRED 名目金利の推移(リンク)

名目金利は少し上昇している。

実質金利

出典:FRED 実質金利の推移(リンク)

現在の足元の状況は、実質金利はマイナス圏で推移している。

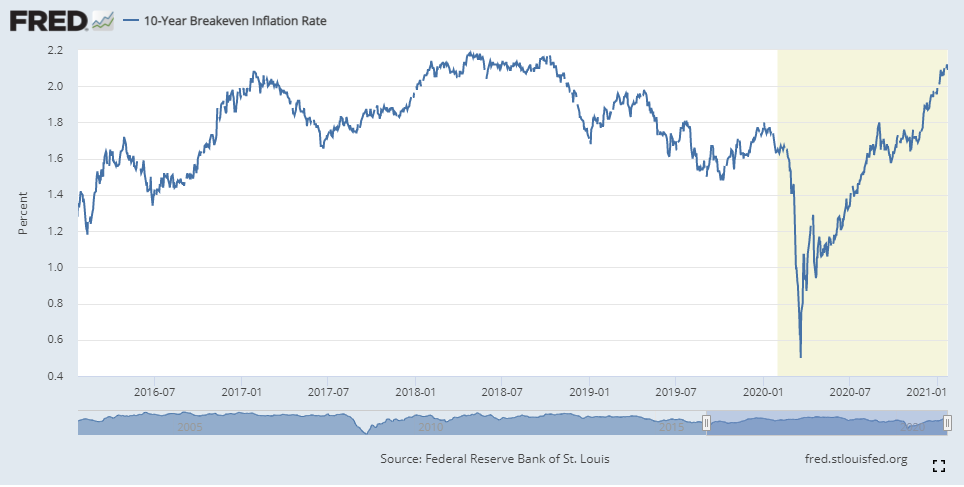

期待インフレ率(BEI:Break Even Inflation rate)

出典:FRED 期待インフレ率 (BEI:Break Even Inflation rate)の推移(リンク)

期待インフレ率は1年間上がり続けている。

名目金利・実質金利・インフレ率を並べてみれば分かる様に、「金利が上がっているから要注意!」と言っている人もいたけれど、そもそも実質金利はマイナス圏で推移している。そして、ここ1年間の名目金利の上昇は「インフレ率の上昇」によるところが大きく実質金利はほとんど上がっていない。

給付金の配布によりマネーストックが増加して貨幣価値が下がっているのだから、インフレ率があがるのは当然とも思われる。

名目金利が上がっている時には、要素を分解し、最近のニュースに照らし合わせ、何が起こっているのか考えるべきだろう。端的に言えば、実質金利が上がっているのかを確認すべきだろう。実質金利が上がっていないのであれば、名目金利の上昇要因は貨幣価値が下がっているか、需要に対する供給不足でインフレ率が上がっているという事になる。

直近の金利上昇には、財政出動がしやすくなり国債を増発するという思惑での金利が上昇が含まれていたが、大局的には、給付金の配布によるマネーストック増加でのインフレ率の上昇なので、貨幣価値が下がって「株は買い」だし、配布した給付金が株に流れると考えれば、更に「株は買い」だった。

しかし、インフレ率がこうも一本調子で上がってきていると影響が気になるところではある。素材の価格があがれば、価格転嫁できない企業の業績は悪くなるし、人件費が上がる企業の業績も悪くなる可能性がある。

インフレは、何によって起こるのか?

インフレは「需要」>「供給」の時に起こるとされている。

もう少し詳しく言うと、

需要側の要因による「ディマンドプル型のインフレ」

供給側の要因による「コストプッシュ型のインフレ」があるとされている。

- コストプッシュインフレ:人手不足の賃金上昇や原材料費の高騰などコスト上昇で発生。

- ディマンドプルインフレ:需要拡大などの要因で発生。

更にここに、金融緩和と財政出動で下落する貨幣価値がインフレの要因として追加できるだろう。

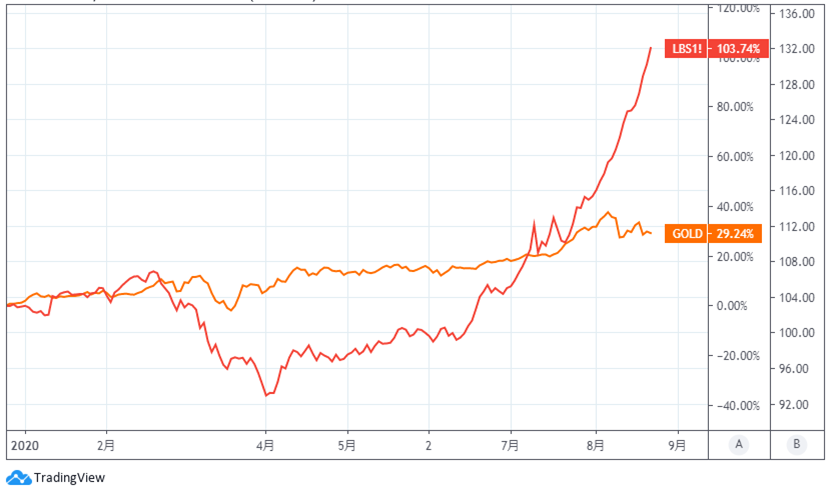

最近の例でいうと、これらが同時に起きたのがコロナ下の木材市場。

コロナ下での木材価格(と金価格)

出典:TradingView (オレンジが金、赤が木材)

コロナの影響で、ブルーカラーは解雇され失業率は上昇。労働力は下がり、物流も止まっている状態。つまり、供給力が不足している状態。

一方で、ホワイトカラーの失業率は低く、コロナを避けて在宅ワークで郊外に移住。おまけには金融緩和による住宅金利の低下し、需要が促進。

住宅市場が活況になり、需要と供給のミスマッチが発生し、木材価格が急騰した。

- コストプッシュインフレ

- ディマンドプルインフレ

- 金融緩和と財政出動で下落する貨幣価値

この3つの条件が揃ったのだ。

個人的な予測:ワクチン接種後のインフレ

ここからは、個人的な予測だけど、

ワクチン接種でこれと似た事が、ここ数か月で起きる気がしている。

- ワクチン接種により経済が正常化し、景気が回復して需要が増加。

- 急激な需要増に対して、解雇により、供給力(労働力)は不足状態。

- マネーストック増加による貨幣価値の下落。

この3つの要因が重なる場面が発生し、「木材市場」で起きた様に、需要に対して労働力(雇用)が追いつくまで、一時的なタイムラグとしてインフレ率が跳ね上がる時が来るように思われる。(ブルーカラーの失業率は高く、潜在的な労働力はあるため、一時的なもので収束するとは思うのだが…。)

そして、その時には、経済回復を伴うので、「インフレ率」と「インフレ率を内包する名目金利」だけでなく、「実質金利」も上昇しだすように思われる。

(逆に言うと、実体経済の回復を伴わない金利上昇は、マネーストック増加によるインフレ率上昇なので、株価が軟調な時は買い場の様に思われる。)

供給元として、ワクチン接種率が高い地域や、コロナの影響からいち早く回復している中国等が恩恵を被るのかもしれない。

そういう意味では、需要回復として、また、供給力としての両面で国ごとのワクチン接種率の進捗を注視した方が良いように思われる。

(インフレの顕著な例が、次にどこで起きるか具体的なアイデアはまだないし、実はもう既に起こっているのかもしれないけど…)

個人的な見解:インフレと金利上昇に強そうな企業

インフレと金利上昇が起きるとして、では何に注意して投資先の企業を選定すればよいだろう?少し漠然としていているが、少し考えてみた。

- 赤字でない企業

- ROE,ROICが高い企業

- CCCが短い企業

- 負債比率が小さい企業、流動比率が大きい企業

- 人員が少なくても回る業種(リンク)

- 価格転嫁できる業種

- 販売・取引プラットフォーム提供の手数料ビジネス

- コスト増にならない業種

- 素材価格の高騰で恩恵を受ける業種

- コロナ前後で需要増減がない業種(食料品、調味料)

- ワクチン接種率が高い国の需要先として内需関連企業

- ワクチン接種率が高い国の供給元として外需関連企業

これらの企業が投資対象として良さそうに思える。何かアイデアがあればご意見下さい。

注意点:インフレ率2%という水準

期待インフレ率2.06%(2020/1/22)となっている足元で少し注意を払う必要があるのが、FRBの動向である。

しかし、既にこうなる事を予見して、利上げを考えるときの一つの指標として、FRBのパウエル議長は2020年8月27日にインフレ率が「一時的に」2%を上回ることを容認し、長期的に平均2%の目標達成を目指すという事を宣言している。

雇用が回復していない状態で利上げする事は考えにくいので、インフレ率2%の水準に注意しつつ、雇用の回復・ワクチン接種率の推移を見るのが良いだろう。

出典:FRED 期待インフレ率、名目金利、実質金利

注意点:コストプッシュインフレとしての平均賃金の上昇

コストプッシュ型インフレとしての平均賃金の上昇を確認する時の注意点として、供給力不足によるコストプッシュ型インフレが起こるとしても、雇用統計の平均賃金の上昇は伴わない可能性がある点を挙げておきたい。

というのも、現在、ホワイトカラーの失業率は低く、ブルーカラーの失業率が高い状態にある。コロナの影響でブルーカラーは解雇されたが、ホワイトカラーは解雇されにくかった。この時に何が起こったかと言うと、低賃金の人が解雇された結果、平均賃金が上昇したのだ。したがって、ブルーカラーの雇用増により、この時と逆の事が起きるとすれば、ブルーカラーの雇用が回復しても平均賃金は上がらない事になる。

つまり、コストプッシュ型インフレの賃金上昇を確認するのに、雇用統計の平均賃金は適当でない可能性がある。この点は少し頭の片隅に入れておいた方が良いかも知れない。

インフレを警戒するのであれば、消費者物価指数(CPI:Consumer Price Index)を注視するのが良いのだろう。

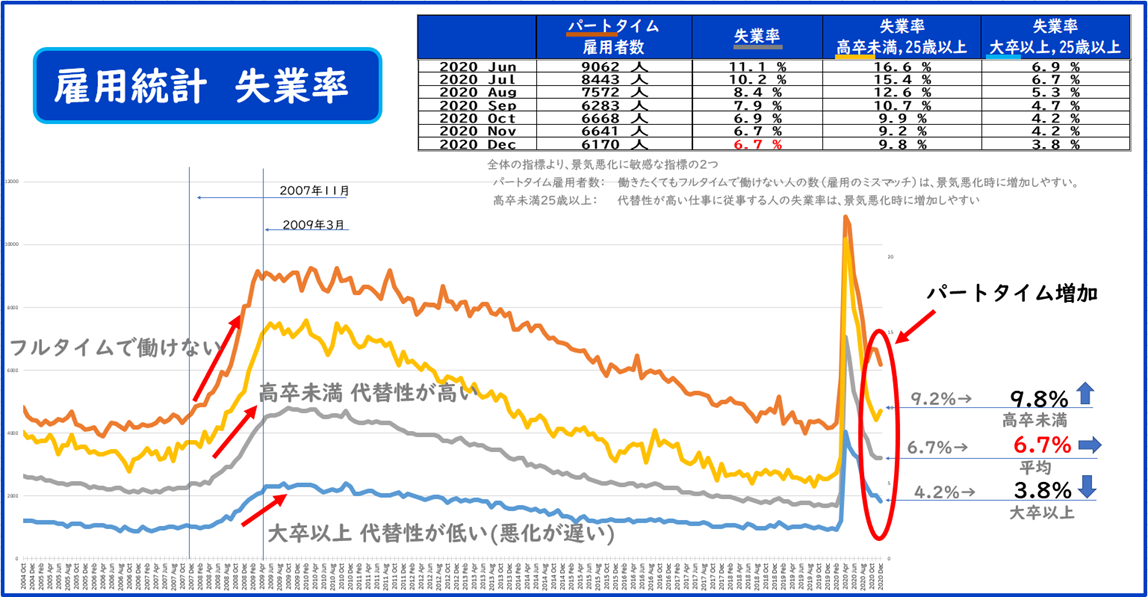

出典:雇用統計 失業率(米国労働省より)

2020年12月時点で25歳以上で学歴が高卒未満の人の失業率は9.8%と高い状態。一方で、25歳以上で学歴が大卒以上の人の失業率は3.8%であり、かなり低くなっている。従って、良くも悪くも労働力にはバッファがある状態。

注意点:金利が上がると株価は調整するのか?

金利が上がると株価が調整するという見方がある。金利が上がると借金の支払い利子が増えるため、企業の業績に悪影響というのはその通りなんだけど、利子より高いリターン(ROE,ROIC)で稼いでいる企業は多く、影響は軽微なようにも思われる。さらには、運転資金を調達する必要すらないCCCがマイナスの企業もあるので、単に、金融相場から業績相場に移行し、本来の業績が重視される相場に変わるという事だと思われる。ただし利益が出ておらず借金で運営している企業は金利上昇局面では要注意かも知れない。

バブル相場としては、ドットコムバブルの時に似ている状況のように思うのだけど、ドットコムバブルの時は金利が上がっても株価は下がっていない。

ドットコムバブルが弾けたのは、需要がなくなったからである。

2000年問題対応の特需がなくなったからである。

2000年になるとコンピュータが停止するかも知れないという噂が流れ、政府主導で2000年を越えても動作するように大幅なシステム対応をするという特需があったのだが、2000年を越えた途端に需要が無くなったのだ。

大規模な財政出動があったという点では、今の状況と似ているように思われる。

同様に考えるのであれば、金利が上がった時というよりは、コロナによる特需が無くなって、業績に伸び悩む企業が出だした時が、バブルの弾ける時なのかもしれない。

一方で、増加したマネーストックは借金を返済しない限り減少しない状況下で、株価が調整したとしても行き場を失ったマネーが他に還流する先がないように思われる。

結局、金利が上がったら、僅かな利回りを求めて債券が買われるし、金利は下がる。金利が下がれば株が買われるし、調整を挟みつつも行き場のないお金は業績相場で業績が好調な企業(本質的にビジネスが強い企業)に集中するように思われる。

出典:FRED ナスダック株価(紫)と金利(緑)

金利が上昇してもナスダックの株価は1年ぐらい上昇し続けていた。

おまけ:ブルーウェーブによる財政出動

年初から大統領・上院・下院を民主党が占めることが確定し、オリックスブルーウェーブだかなんだかで、財政出動がしやすくなり国債を増発するという思惑から金利が上昇し、株価が少し軟調になる場面があった。

金利が上がったことで、金融関連のオリックスが株価を上げていたので、オリックスブルーウェーブもあながち間違いでもなかったw

出典:Google

おまけ:深掘り

金融関係の人と仕事をしていた時、何でもかんでも「深掘り」という言葉を使いたがるので、嫌気がさしていた事がある。日銀が「マイナス金利の深掘り」と言い出したのをキッカケに流行ったのである。

「その点、少し曖昧になっているから「深掘り」しましょう。」

みたいな事を言い出すのである。

「深掘り」ってなんだよ…。具体的にとか、分かり易くとか、詳細にとかって言ってくれればよいのに…思いながら仕事をしてた。

しかも、しましょうと言いながら、大体は丸投げである。

深掘りと言わせたら負けである。それは即ち「墓穴の深掘り」を意味するのである。

おまけ:インフレ

インフレと言えば、みんなが気になるのは、あの数字であろう。

そう思ってFRBのホームページで調べた数字があるので、紹介しておきたい。

出典:FRB資料より

ドラゴンボールにおいて、栽培マンを基準とすると、フリーザを倒したときのスーパーサイヤ人の悟空の戦闘力は、1250万%に到達していることが調査の結果、判明した。ハイパーインフレがおきていたのである。

栽培マンに負けたヤムチャの戦闘力がゴミになってしまっているのである。

市場にマネーがあふれて、貨幣価値が下落している現在の状況を「キャッシュ イズ トラッシュ」と言っている人がいるけれど、

この場合「ヤムチャ イズ トラッシュ」である。

何の話をしていたか、迷子になりつつありますが、

インフレの指標として参考になれば幸いです。では。

コメント