成長するビジネスとは?(じゃあEPSを見てみますか!)Part.3

前回、前々回と成長するビジネスについて、角度を変えながら見てきたが、極論すれば、EPSを見れば良いという事になる。

将来、株価が上がりそうかどうかと見る時に、今の株価が妥当だと仮定して、単純化するとEPSの増加を見ればよい。

今の株価が妥当でないとしても、EPSが増加していれば、PERが割安になってくるので、長期では収益性が株価の下支えになると想定される。

というわけで、良さそうな企業を抜粋してのEPSと株価の推移を図にしてみました。

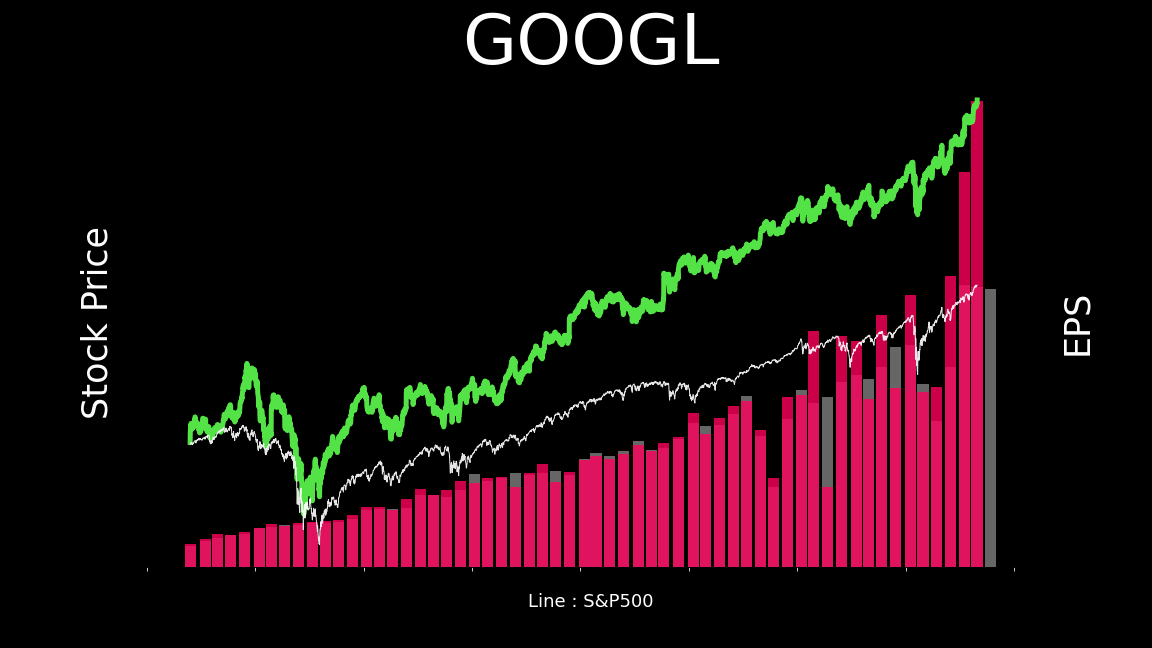

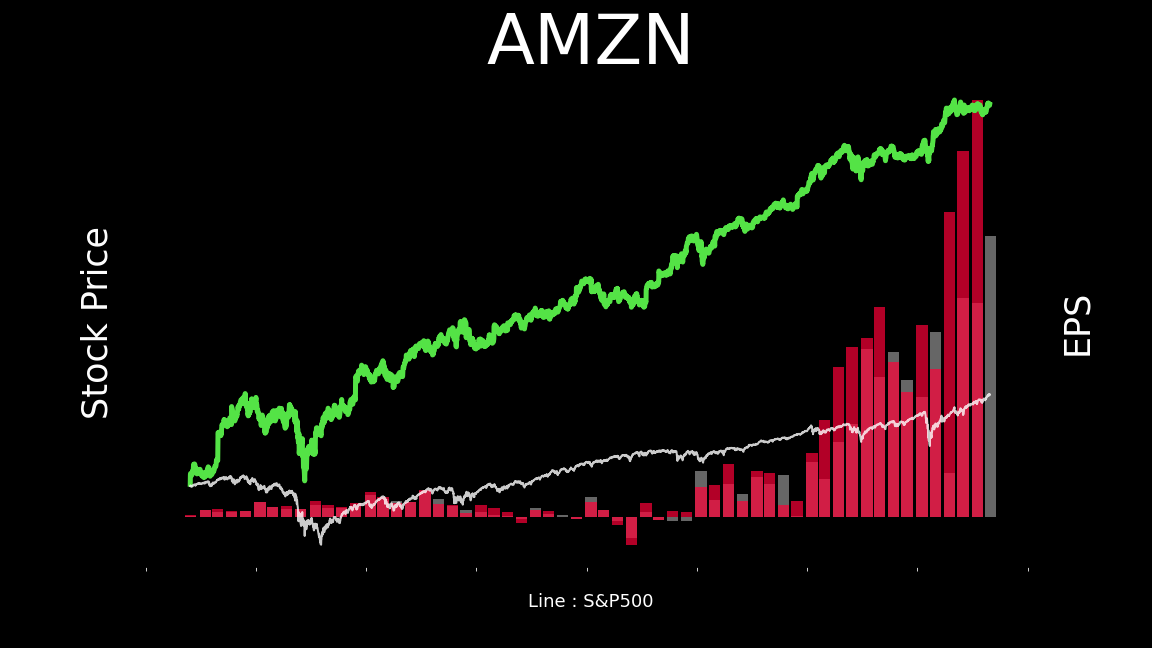

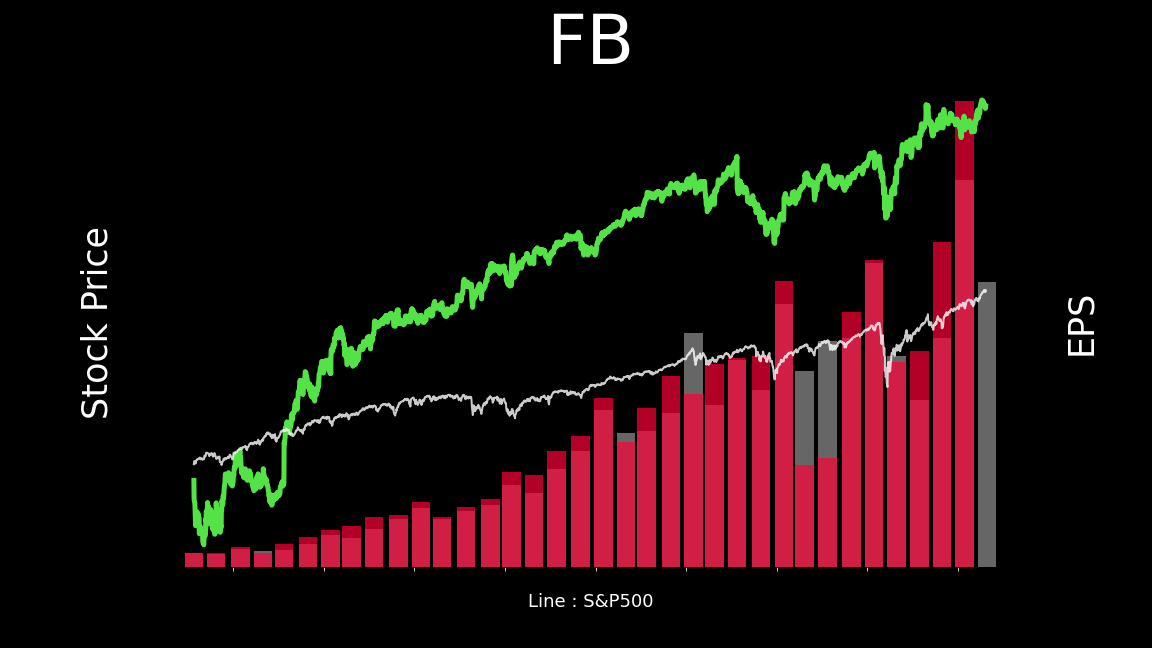

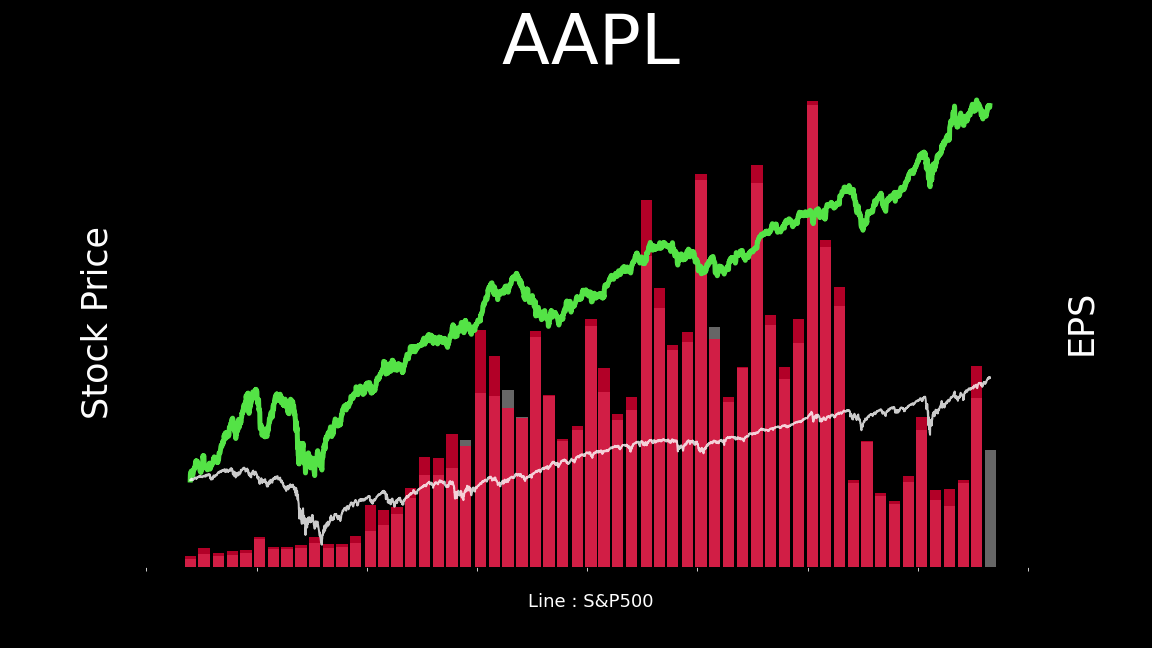

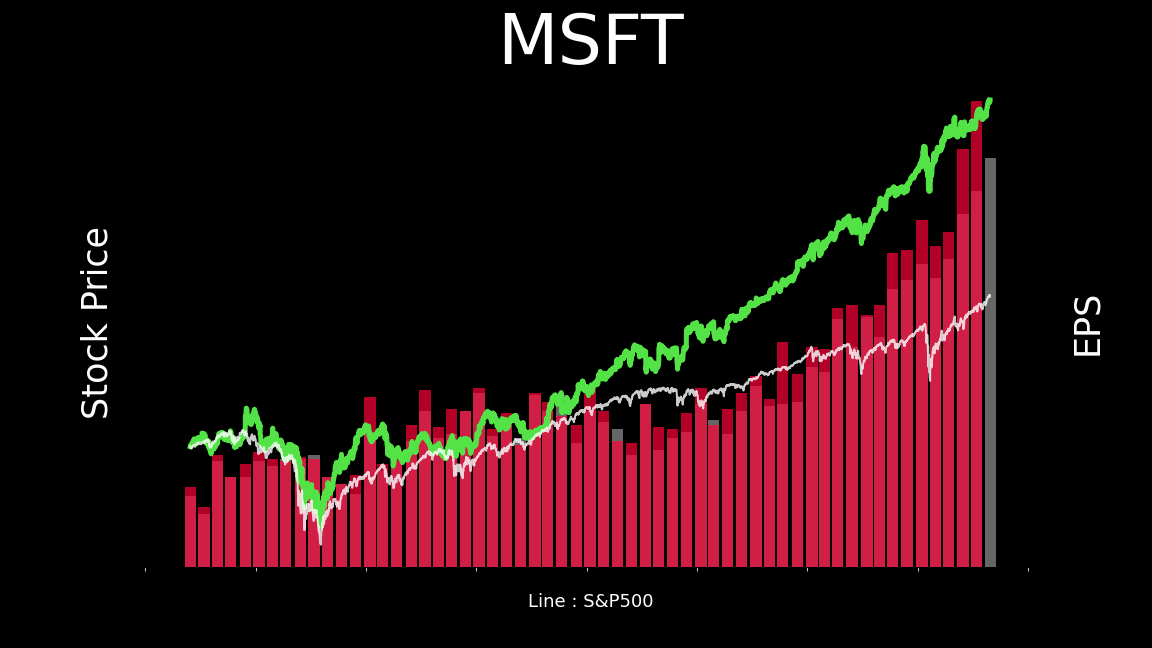

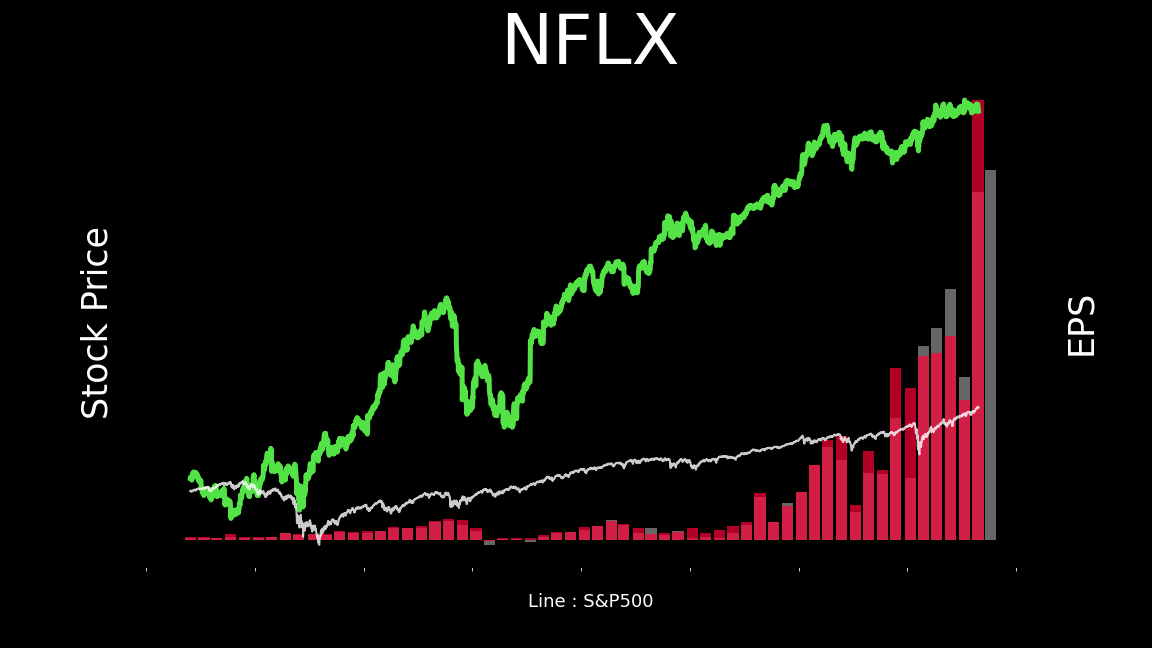

GAFAM+N

Google、Amazon、Facebook、Apple、Microsoft、Netflix、ネクストGAFAを探そう。みたいな事が、たびたび言われるけれど、これらの企業のEPSは順調に伸びているし、S&P500と比較しても、文句のないパフォーマンスである。

特に、近年AmazonやMicrosoftのEPSが伸びているが、これはAWSやAzureなどの利益率の高いクラウドサービスが好調であることが大きく寄与している。SeaやMercadoLibreが、東南アジアや南米のAmazonになると言う見方をする人もいるけれど、クラウドサービスのシェアを取れるのか?という点は冷静に考えてみた方が良いように思う。まぁ、先の事は分からないけれど。

GAFAに懸念点があるとすれば、独占禁止法関連での政府からの牽制だろう。

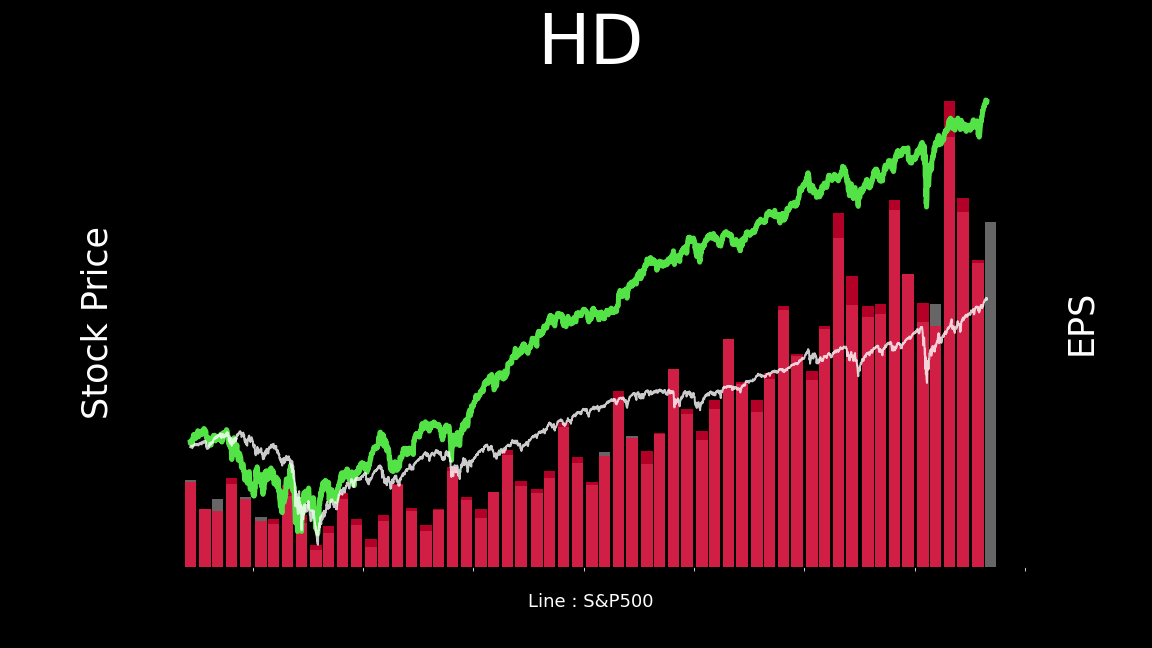

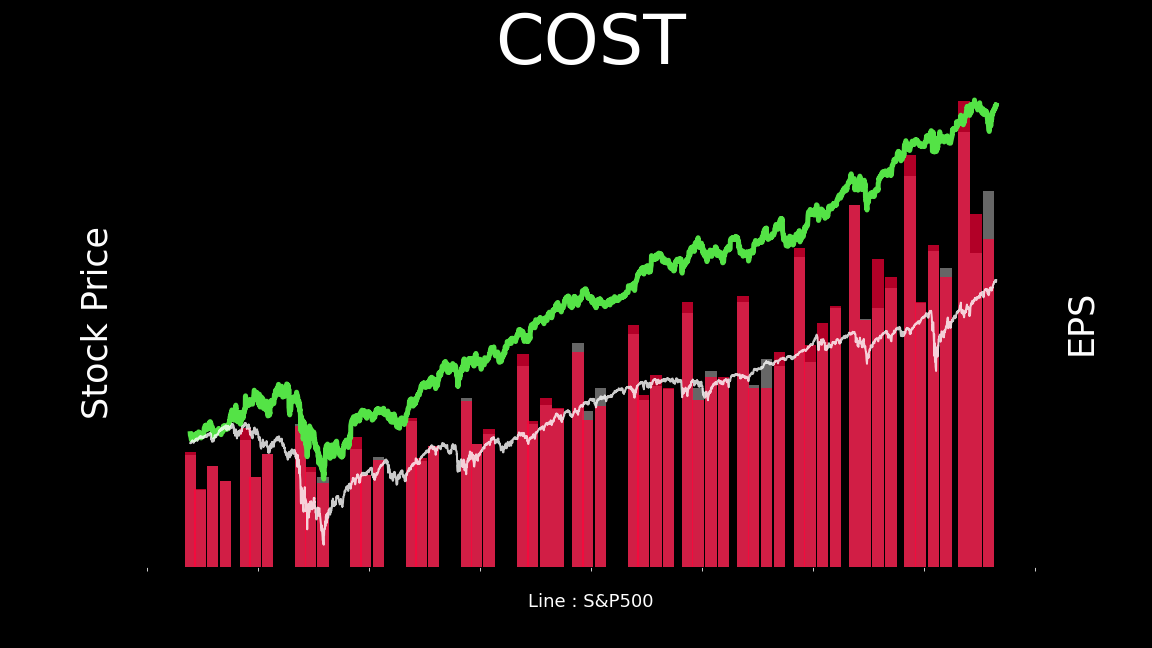

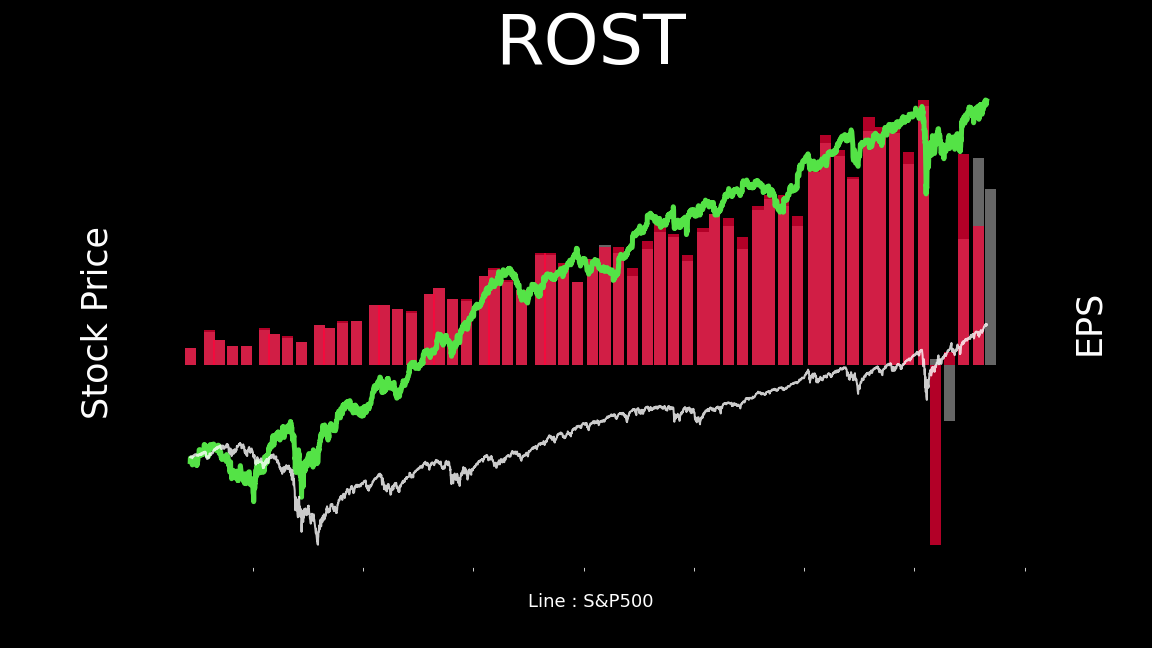

グラフの見方は、下記の通り。(以下略。)

- 緑色:対象企業の株価

- 白色:S&P500の株価

- 赤色:実際のEPS(上部の濃い赤は予想超過分。)

- 灰色:予想のEPS

期間は、リーマンショック前の2006年~2021年4月23日までとした。それより後に、上場している場合は、上場後からの株価となる。赤の棒グラフ1本が1期(=4か月)を表している。(最近、上場した株は、棒グラフが太くなっている。(例:FBの棒は太くなっている))

Googleは、予想を上下に乖離する事が多いが、EPSは右肩上がりで伸びている。

Amazonは近年になって、予想を大きく上回る利益を出している。クラウドサービスがけん引していると思われる。

Facebookは企業の買収関連かも知れないが、良くも悪くも、予想との乖離が発生する事が多いように見える。

Appleは株式分割の影響で、EPSが減少しているように見えるが、問題なく伸びている。年末商戦やモデルチェンジでEPSが跳ね上がっていると推察される。

Microsoftは、Amazonと同じく近年は、予想を上回る利益を出すことが多い。

Netflixは良くも悪くも、予想との乖離が発生する事が多いように見える。コンテンツビジネスなので、コンテンツの当たり外れの影響を受け易いと推察される。

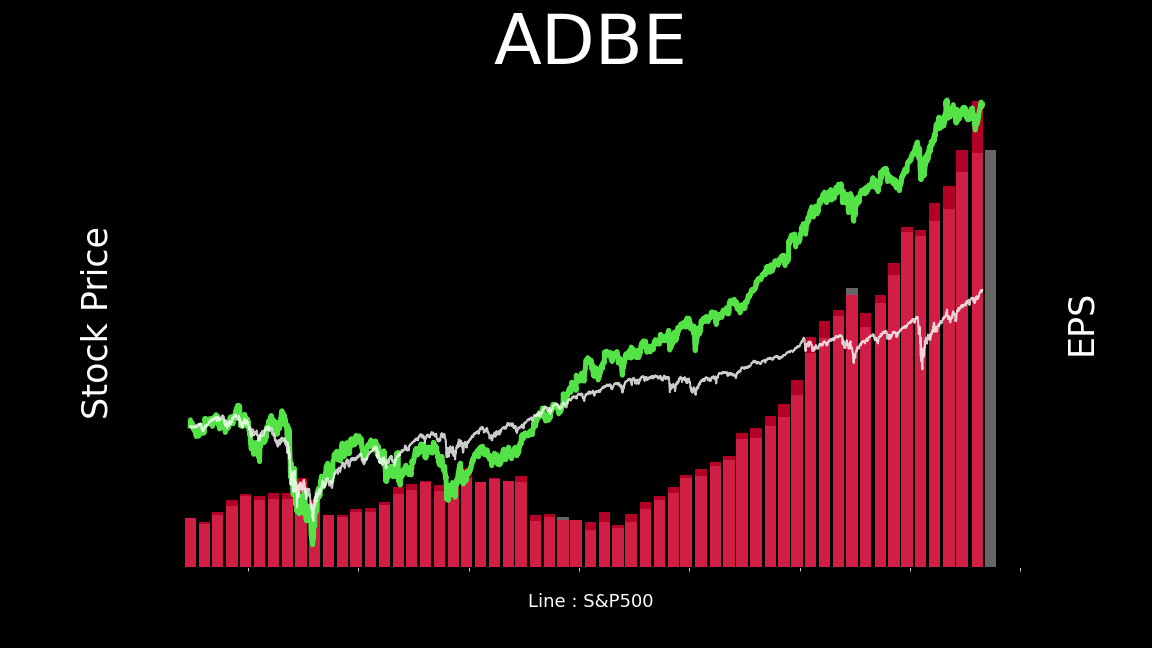

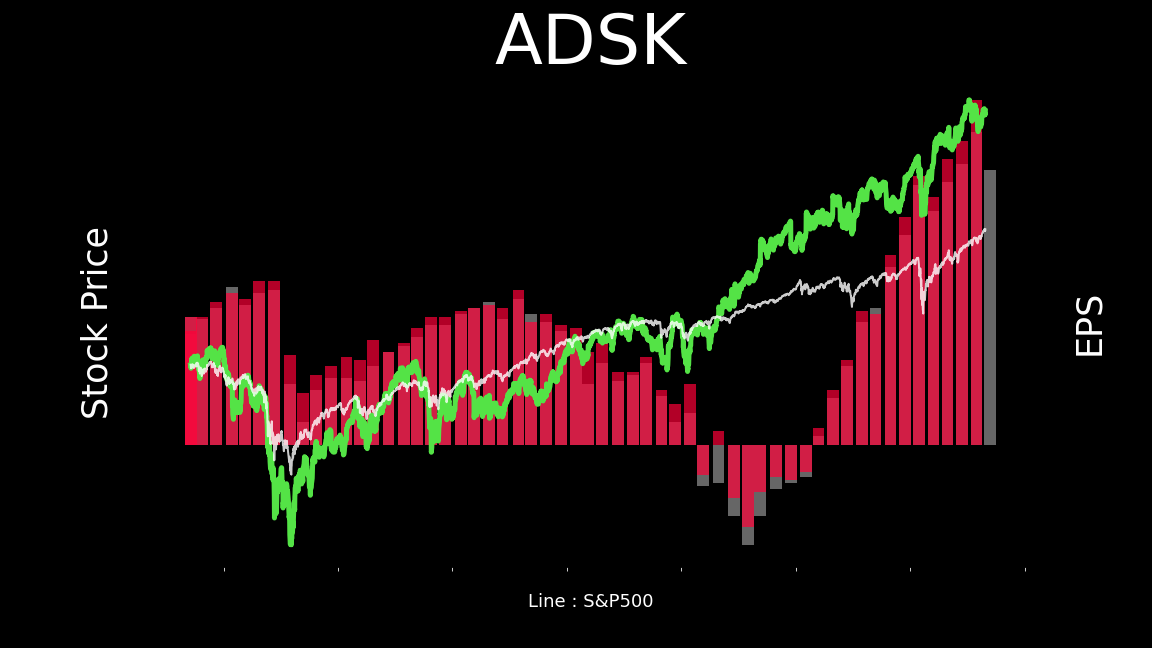

SaaS

AdobeはSaaSのビジネスモデルのお手本である。SaaSに転換してからのEPSの伸びは目を見張るものがある。

AutodeskはAdobeのように、一時期はSaaSに転換に苦しんだが、転換が上手くいって、EPSが伸びてきているように見える。

(グラフが下にある際は、灰色が見えている方が、予測を上回っている事を示している。)

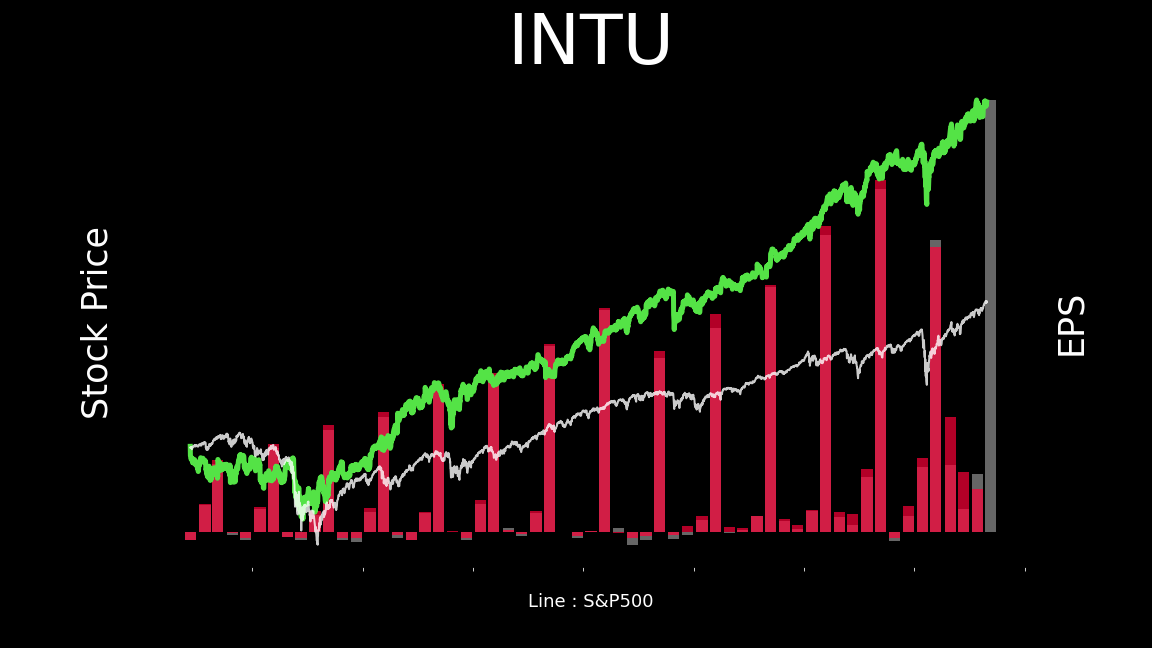

会計ソフトのIntuit。確定申告の時期にEPSが跳ね上がるのが特徴的である。(今年は、確定申告が後ろ倒しになっているが、予想に反映できていない様に思われる。)

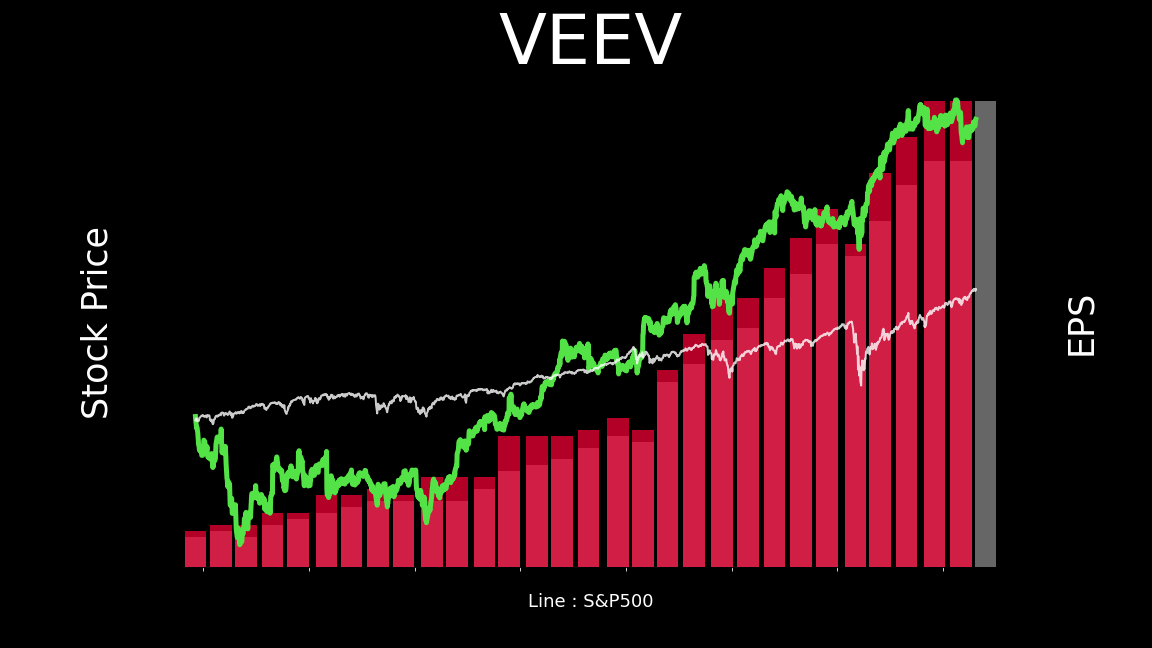

Veeva Systemsは、予想を上回る事が多く、事業の順調さと、アナリストとのコミュケーションの良さが伺える。

SaaS関連の銘柄は、予想から下振れする事は少ないように見える。状況が把握しやすく、予想が立てやすいという事業の安定性を表しているようにも見える。

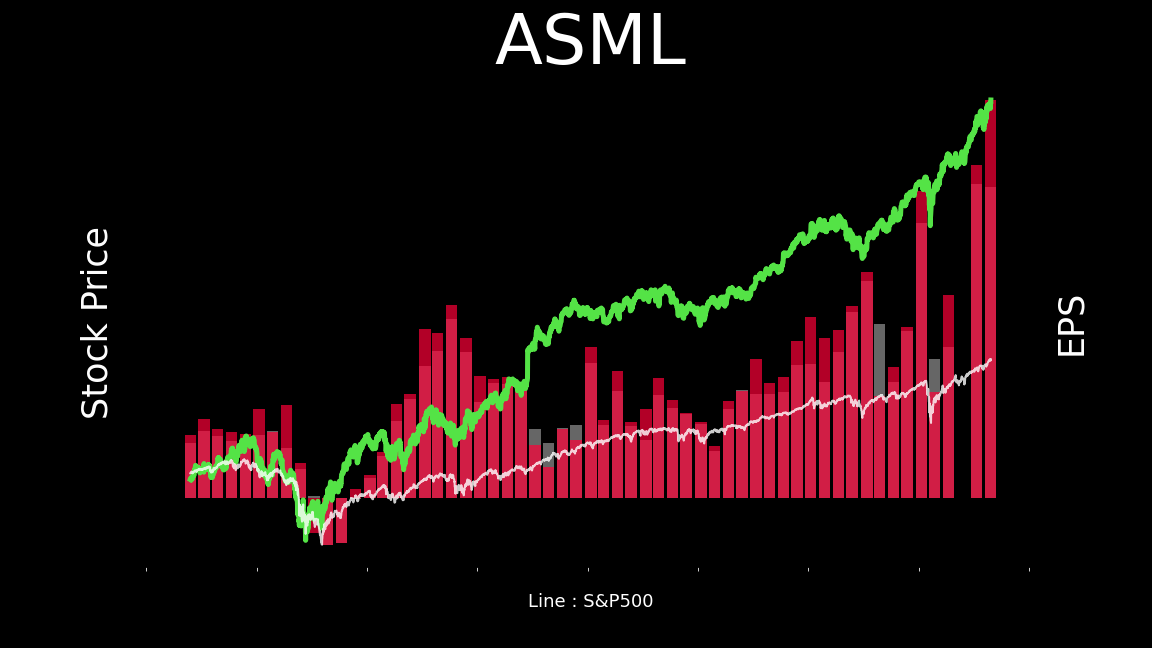

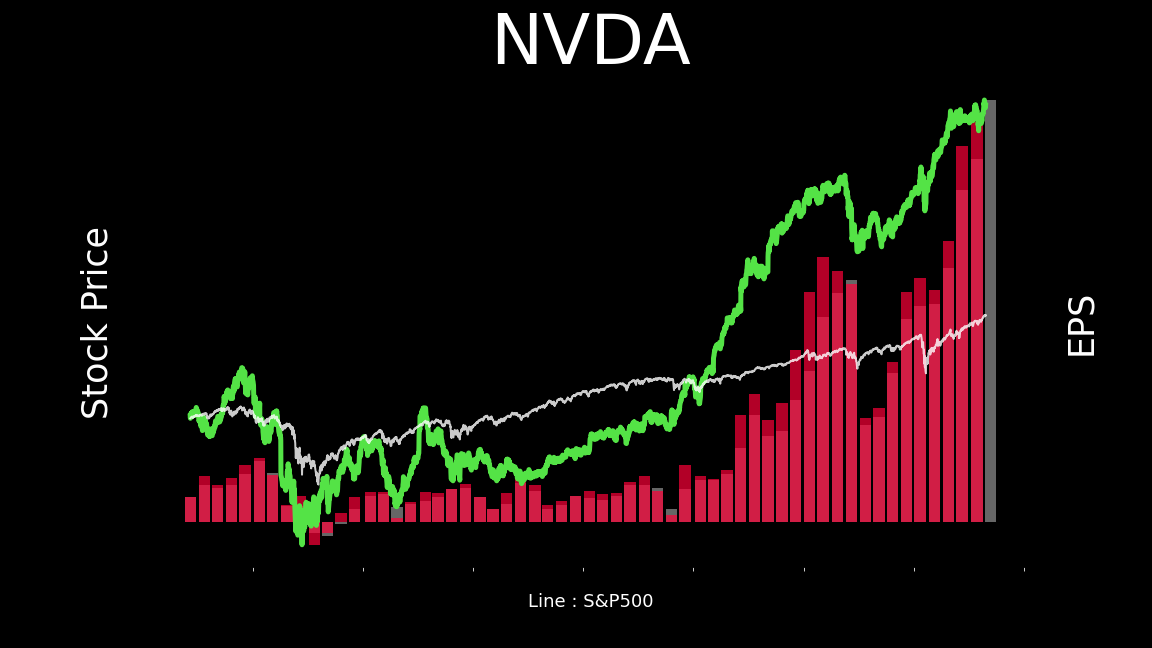

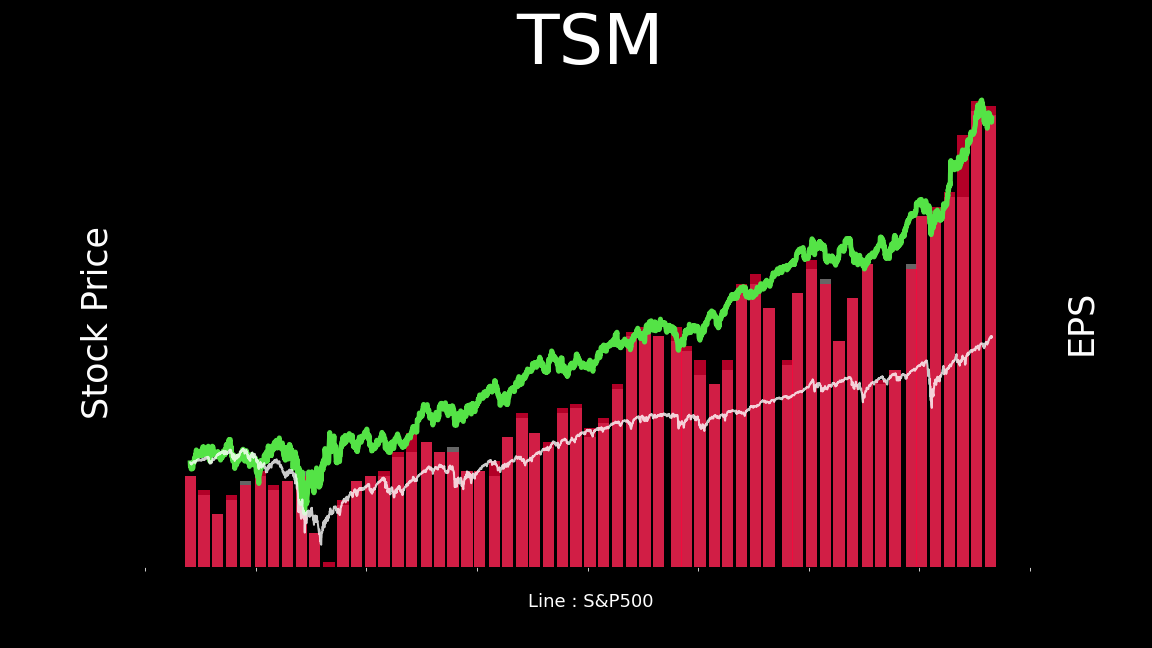

半導体関連

ASML等の半導体関連銘柄は、シリコンサイクルの影響受けるので、EPSが波を打っている。

Nvidiaは、同じくEPSが波を打っているが、予想を上回る事が多く、優秀。

TSMCは、他と同じくEPSが波を打っているが、予想を上回る事が多く、優秀。

他の企業と比較すると、TSMCにはシリコンサイクルの影響があまり見られない。技術革新が早く、ライフサイクルが短い半導体の分野で先端を走っていることが起因しているのか、単にAppleの好調さの恩恵があらわれているのか読みかねるが、NvidiaやASMLと比較すれば、抜群の安定さである。

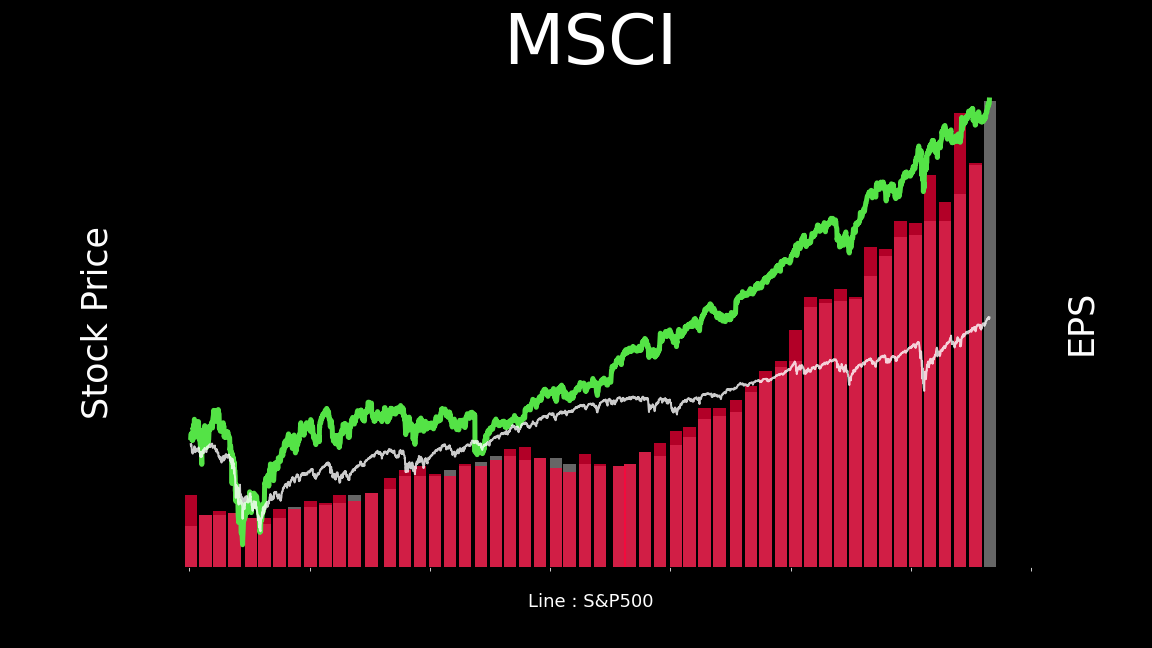

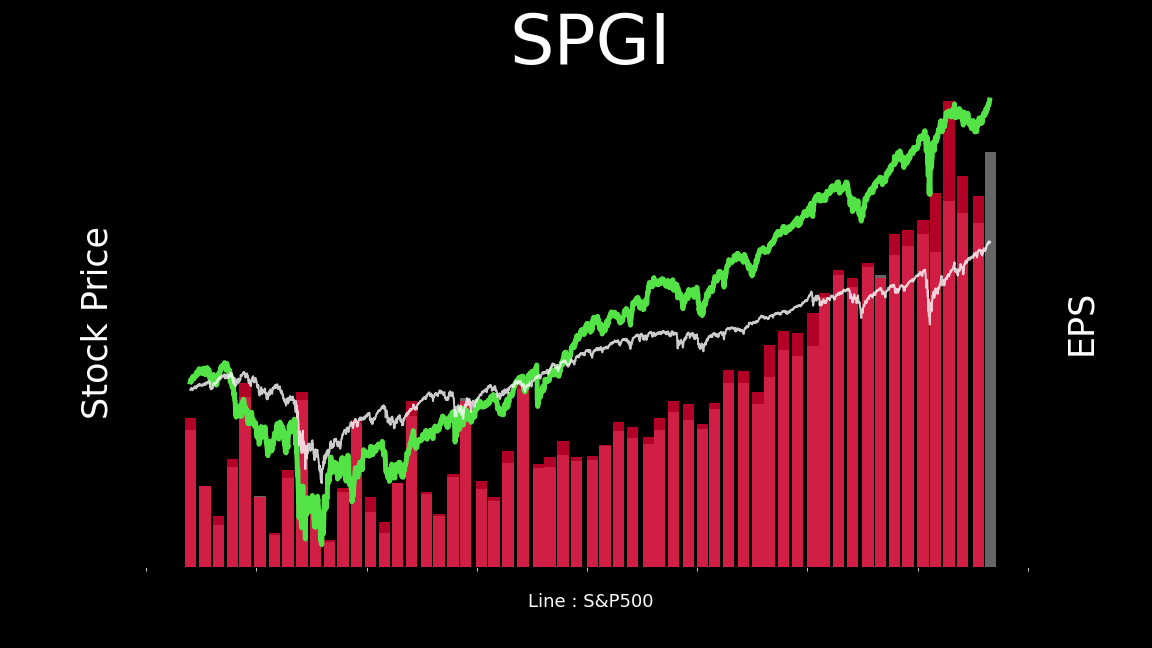

金融関連

BlackRockは、ETF・投資信託の順調さを反映し、順調にEPSが伸びている。

MSCIはETF・投資信託、ESG投資の順調さを反映し、順調にEPSが伸びている。

S&P GlobalはETF・投資信託、ESG投資の順調さを反映し、順調にEPSが伸びている。

Moody’sはリーマンショックの影響を受け、落ち込んだものの、S&Pを上回ってきている。

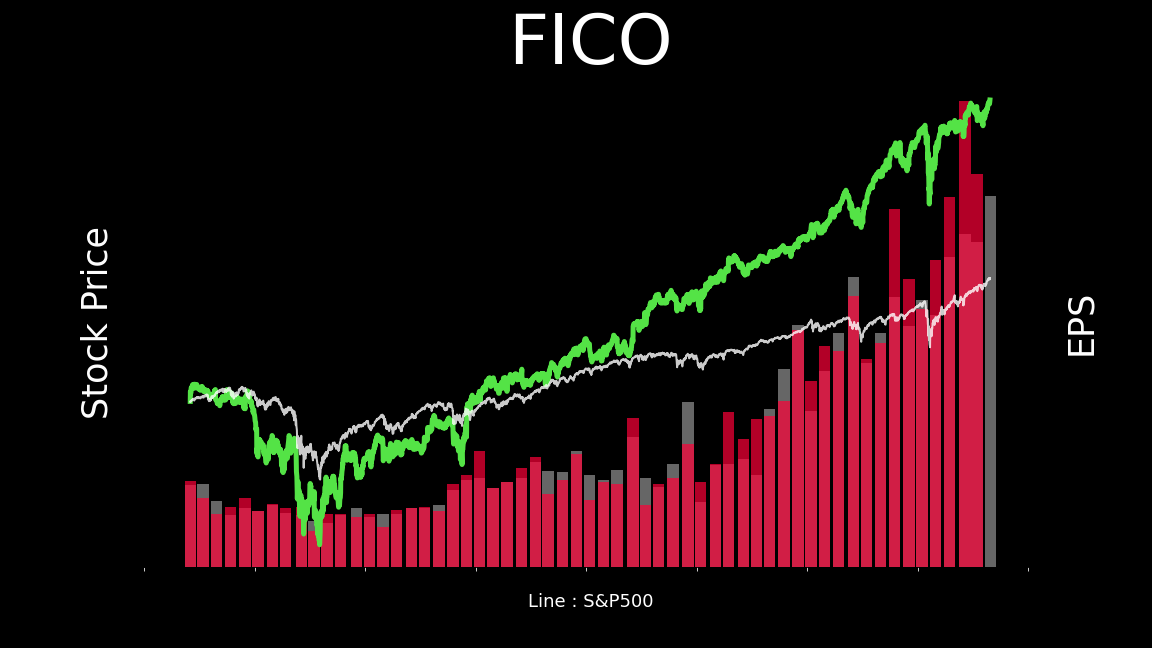

FICOは予想から上下に外れることが多くなっている。後述のVISAやMasterCardと比較すると、予想が外れることが多くなっている。なぜそのような事になるのか少し疑問である。直接BtoC向けのビジネスを展開しているわけではなく、BtoCビジネスを展開する企業向けにサービスを展開しているので、現場の情報に対する感度・精度が低くなっているのかもしれない。

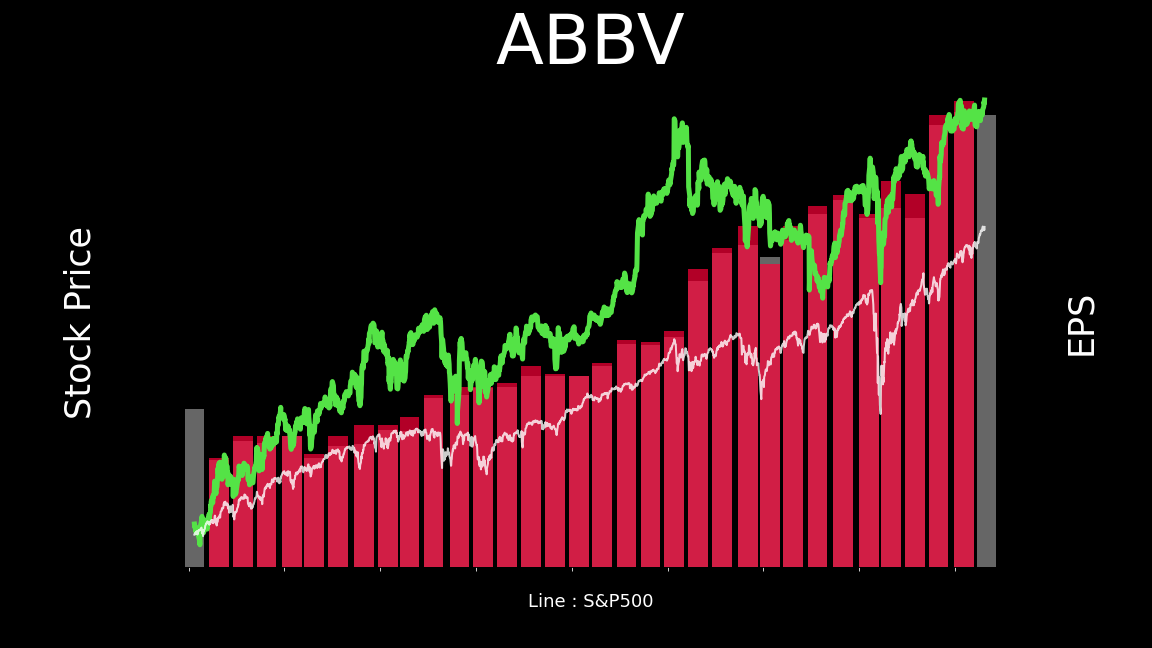

積極的に自社株買いをしている事もあって、EPSの成長は申し分が無い。

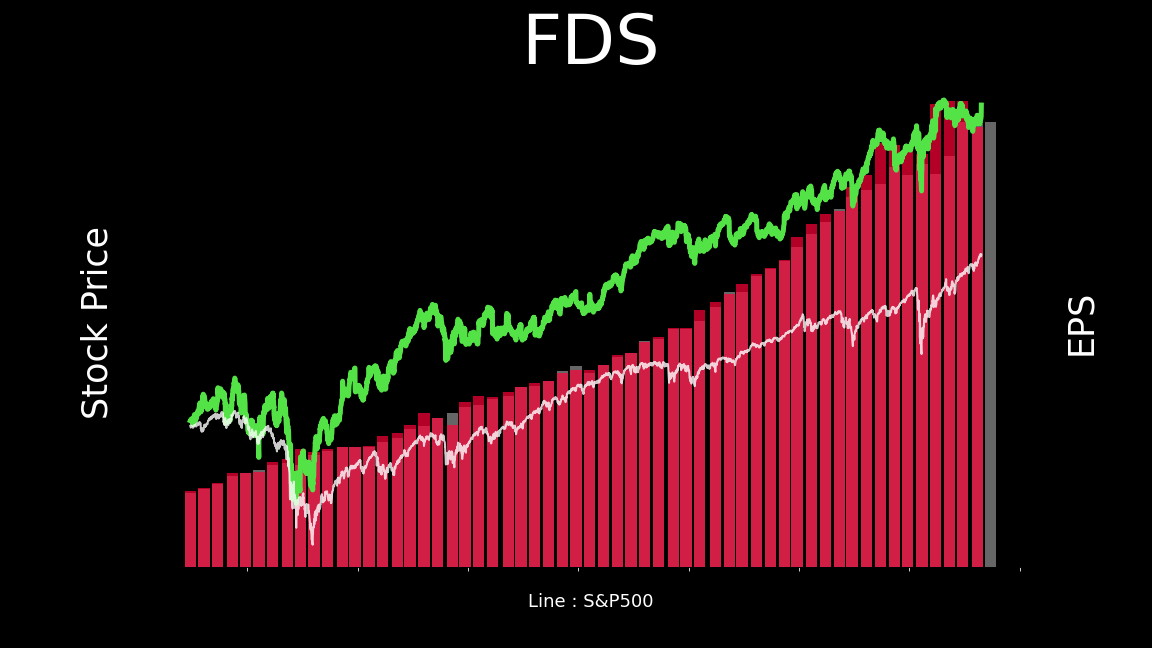

FactSet Research Systemsは、予想を上回りつつ、EPSがキレイに伸びている。美しさすら感じるEPSの成長であり、金融情報サービスは好調だ。

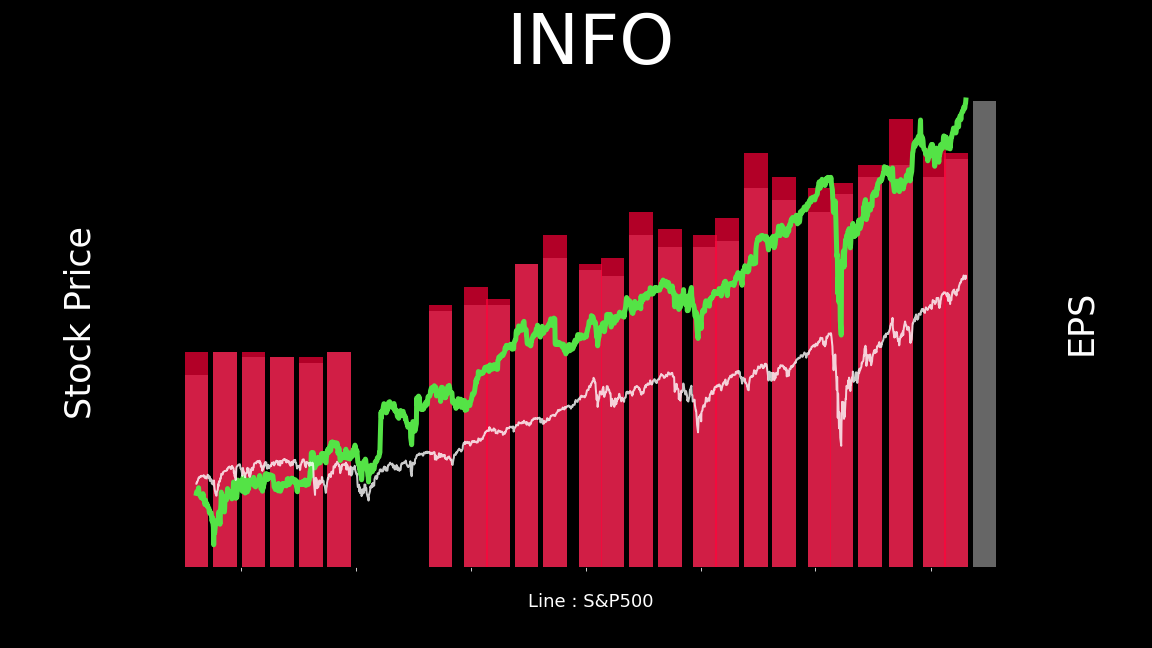

IHS Markitは、期間が短いが、予想を上回りながら、伸びてきている。金融情報サービスは好調だ。

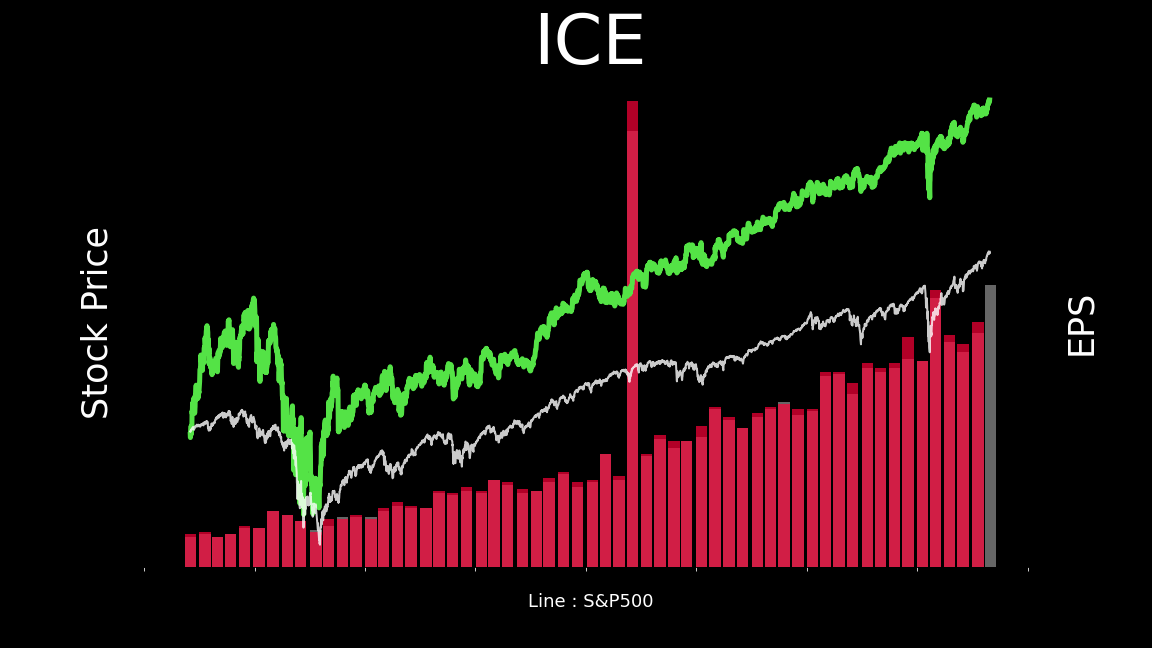

Intercontinental Exchangeは、予想を上回りながら、伸びてきている。(突出した部分の詳細は不明。事業の売却等だろうか?)

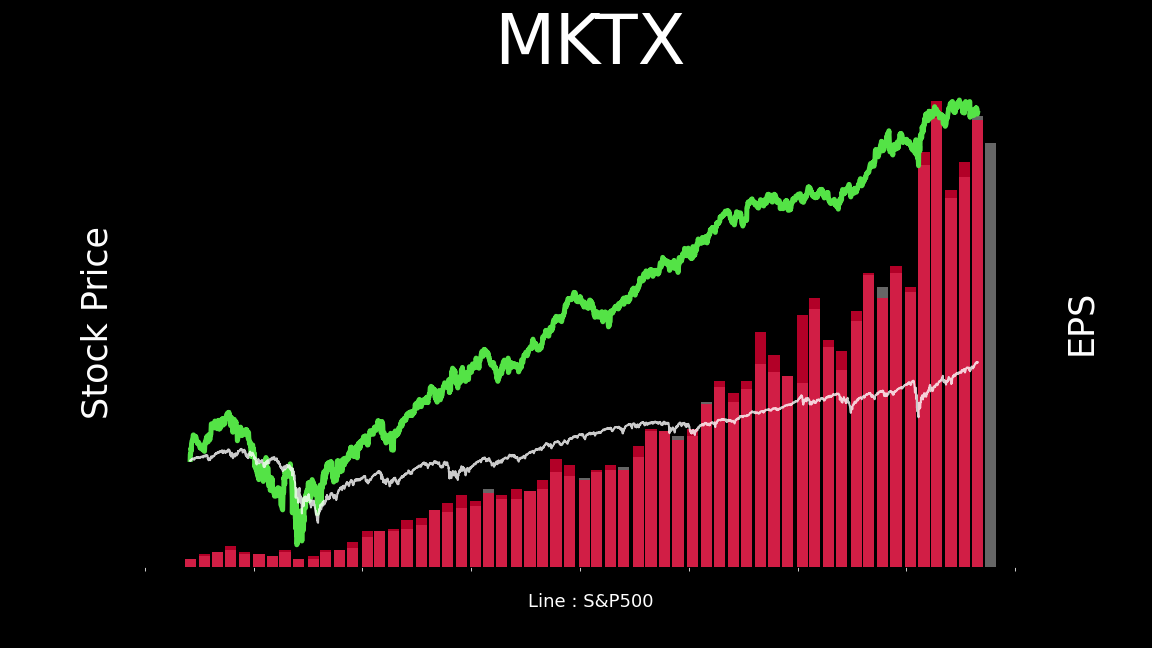

MarketAxessは、多少、ばらつきがあるものの、EPSは良い感じで伸びている。

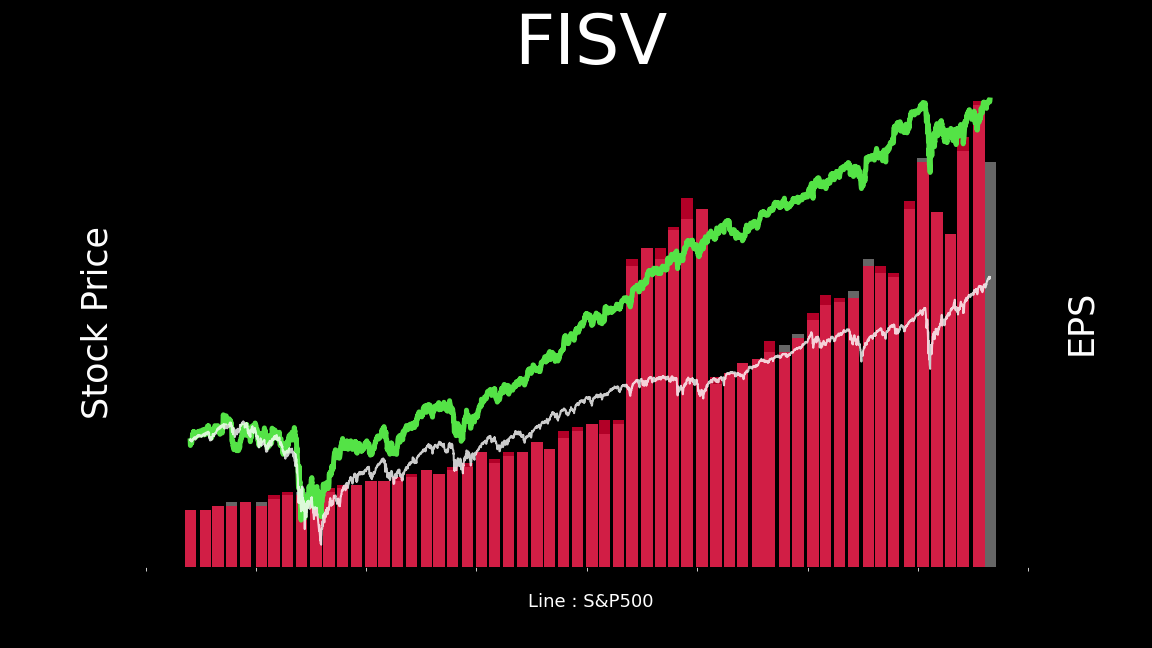

決済関連

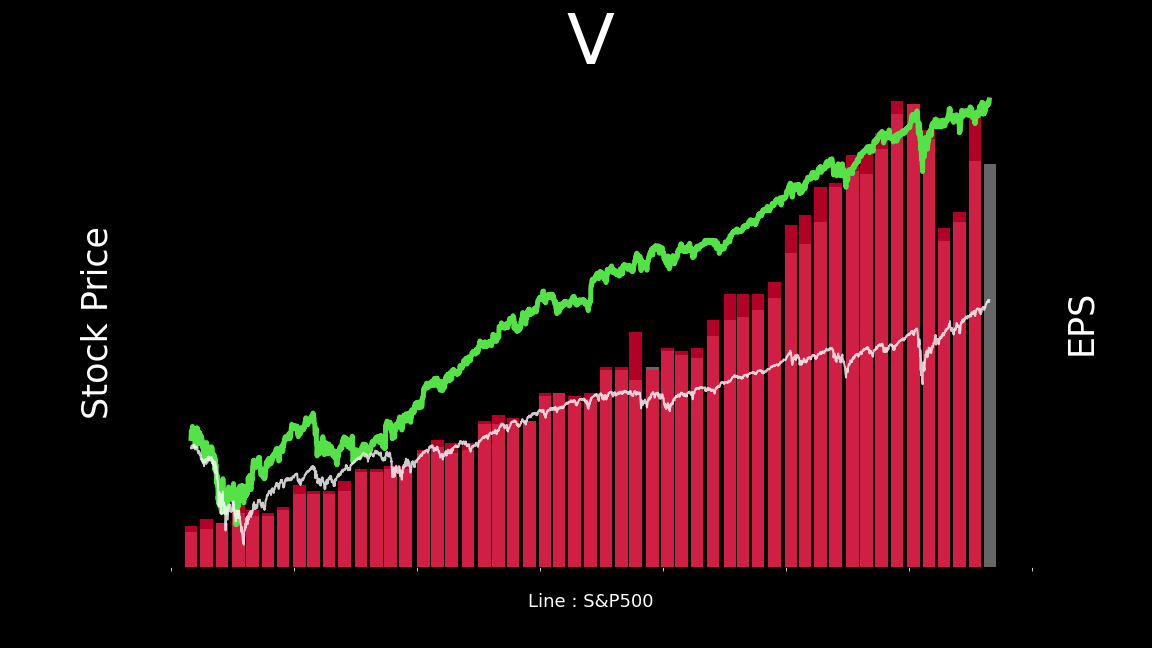

Visaは、予想から、ほとんど下回ることがなく推移している。

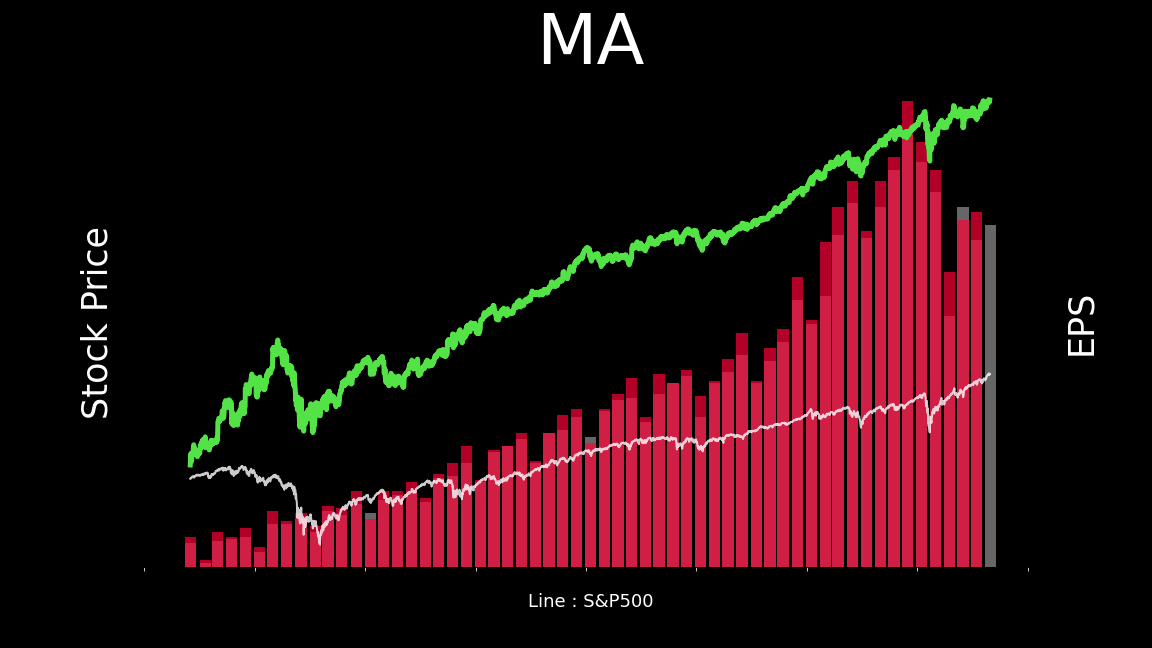

MasterCardは、Visaと同じく、予想から、ほとんど下回ることがなく推移している。

Paypalは、コロナショック直後は、予想を下回る落ち込みを見せたものの、予想を上回りながら伸びている。

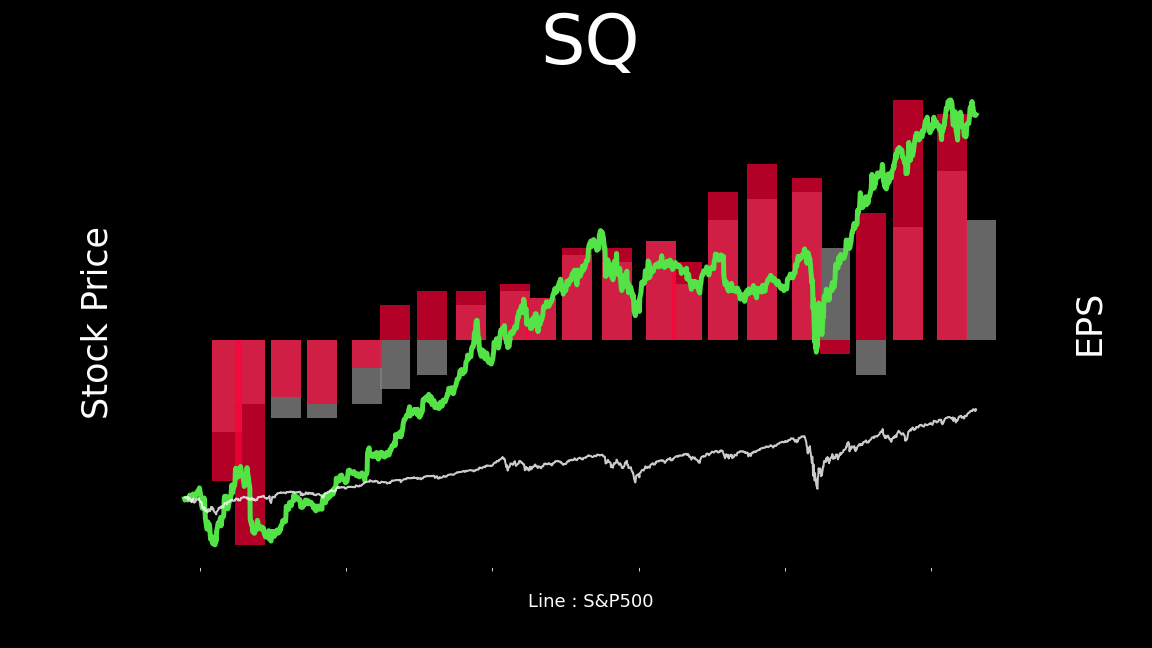

Squareも、コロナショック直後は、予想を下回る落ち込みを見せたものの、予想を上回りながら伸びている。最近は、Bitcoin売上が占める割合が高くなっているため、予想が難しく、予想からの乖離が激しくなりそうな気がする。

Fiservは、予想から大きく外すことなく、EPSが順調に伸びている。

(一時期、EPSが跳ね上がっている原因は特定できていない。)

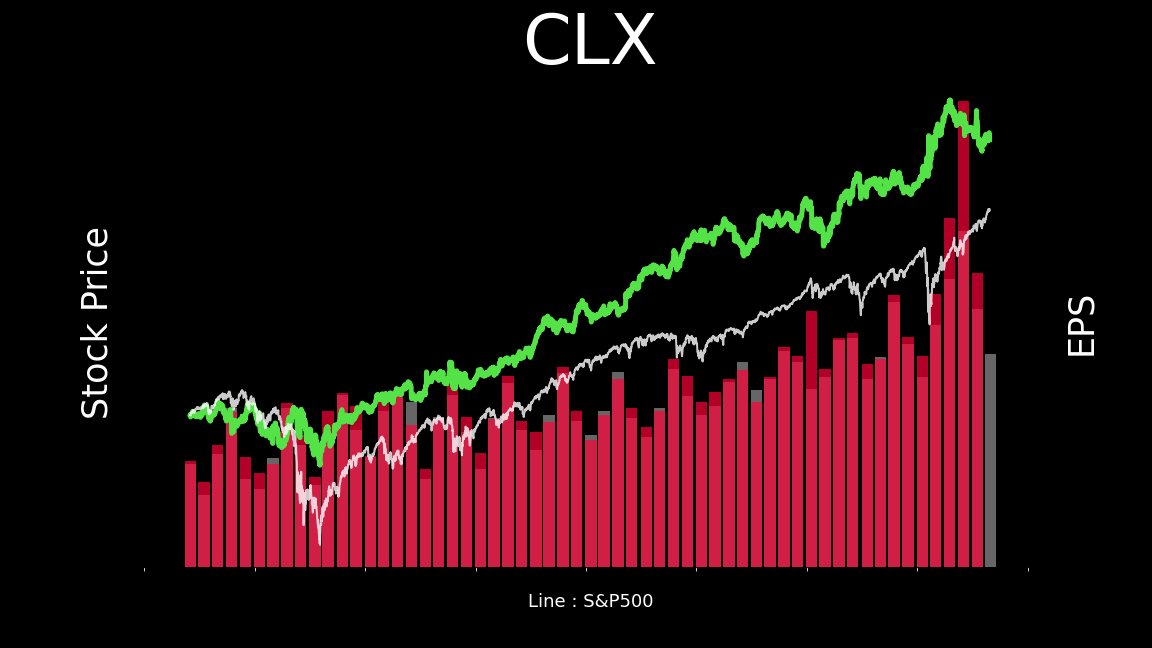

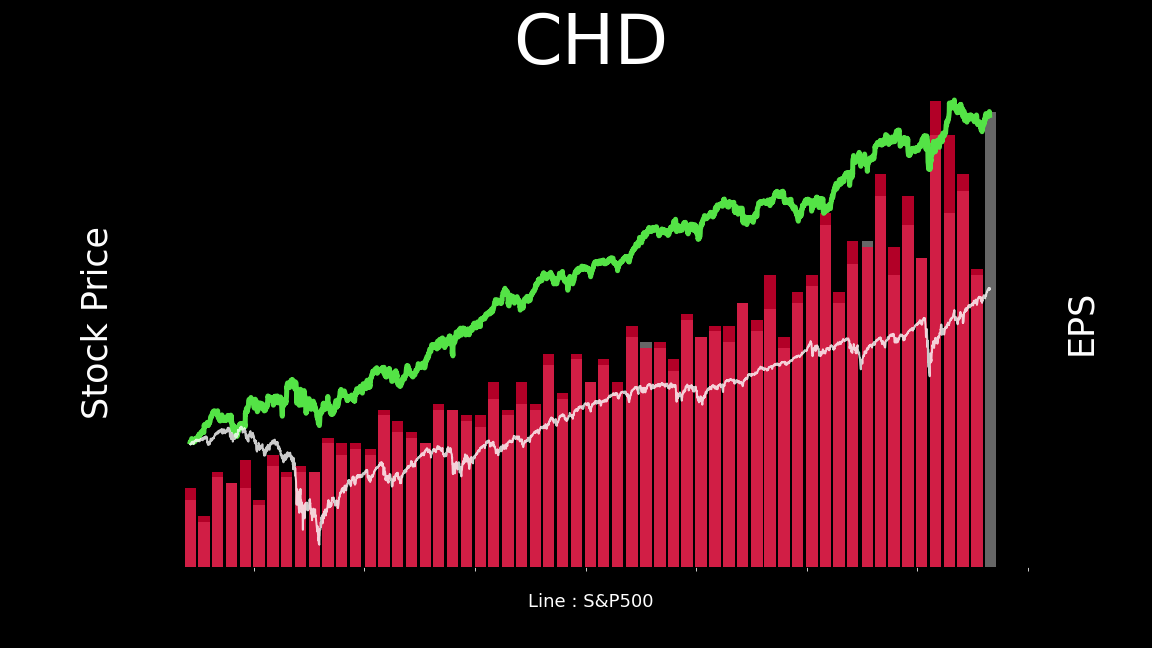

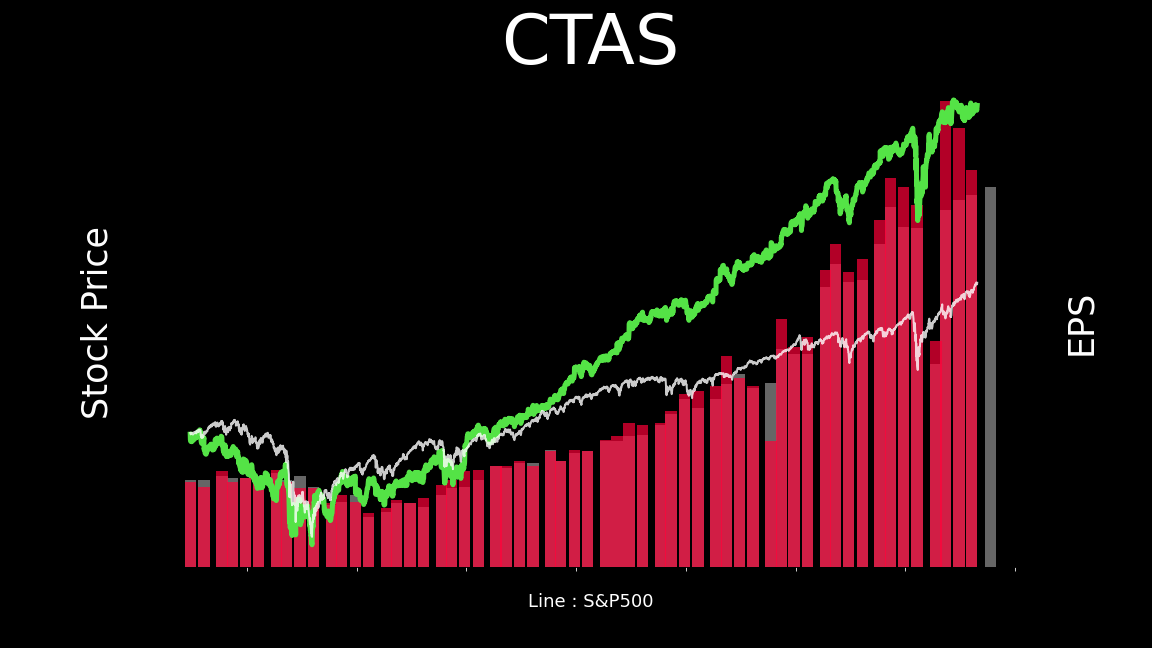

生活必需品関連等

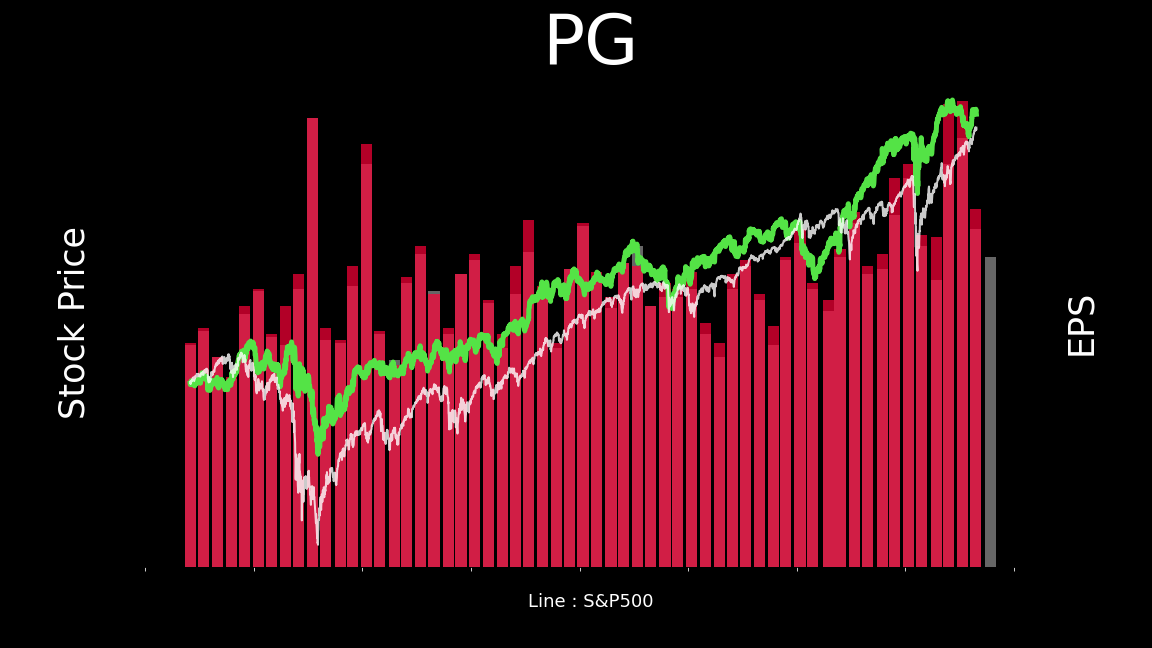

Cloroxは、安定的に推移している。最近は、コロナの消毒等の需要でEPSが跳ね上がっている。

Church & Dwightは安定的に伸びている。コロナ需要も一部あったように見える。

Cintasは順調にEPSが伸びている。コロナ直後は落ち込みを見せたものの、コロナにより清潔に保つ需要が増えて、EPSは予想を上回っている様子。経済が再開すれば、飲食業の需要は、コロナ前よりも増えるのかもしれない。

Toroは芝刈り機、除雪機の会社。収益は1~3月期が跳ね上がる傾向がある。

(最近の郊外への住み替え需要で、業績が良くなるか少し注目している。)

Copartは上にも下にも予想を外れることが多い。アナリストの方を見て経営していない印象。コロナ下でも土地の買収を続けるといっていたし、周りに左右されない経営をしているように感じる。コロナでの業績の落ち込みも、業態にしては比較的少ないように見える。半導体不足で新車の生産が足踏みする中で、恩恵を被る分野かも知れない。

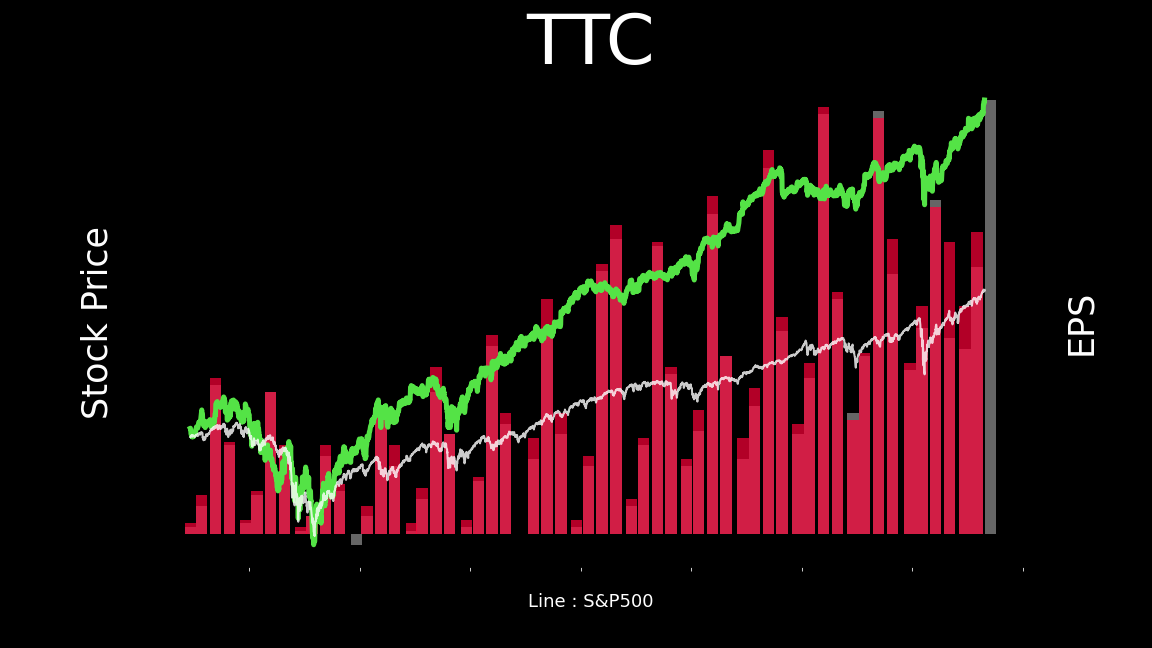

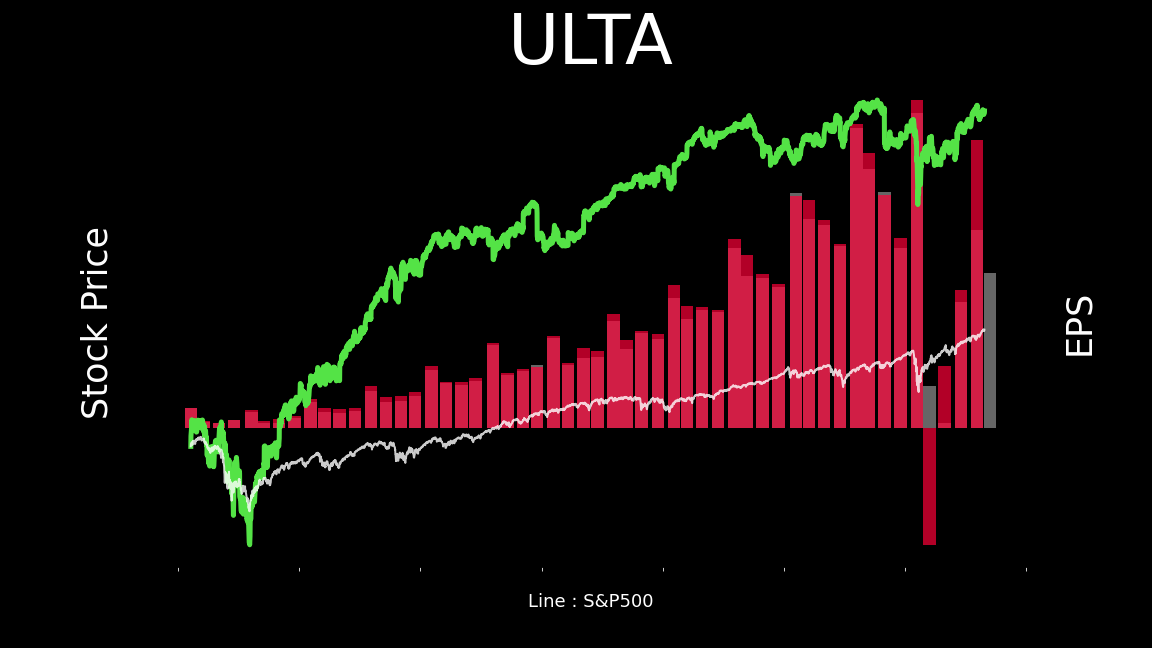

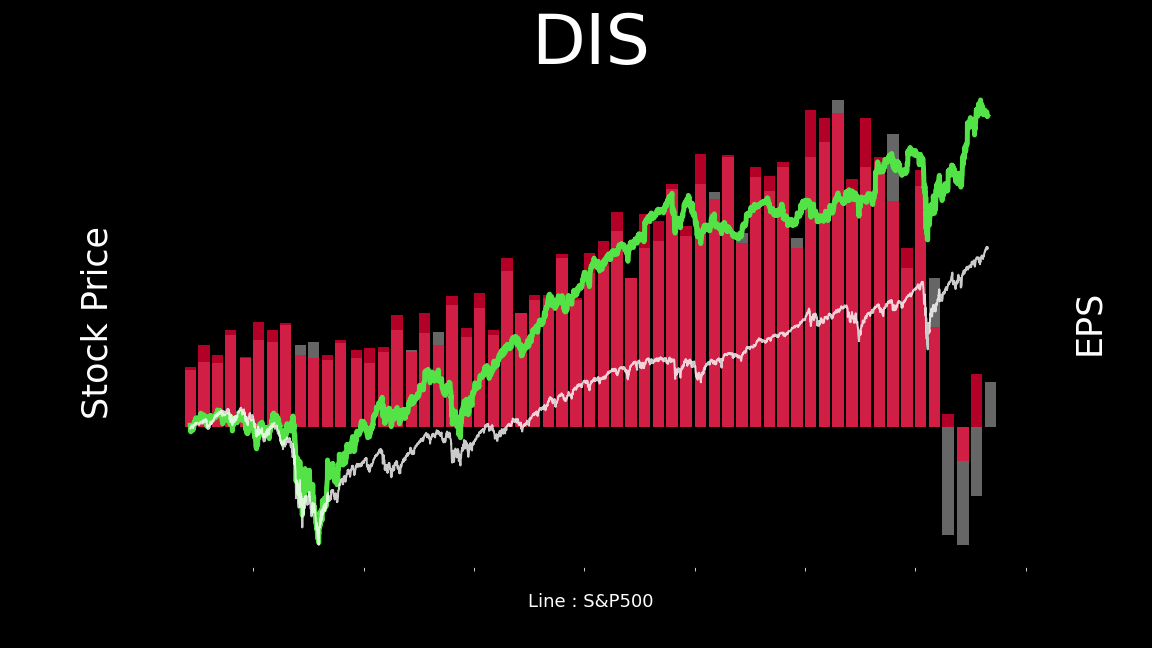

小売り

HomeDepotは、順調にEPSが伸びている。更にコロナ下でホームセンター事業は好調である。

Lowe`sは、順調にEPSが伸びている。更にコロナ下でホームセンター事業は好調である。HDよりもLOWの方が立地場所が郊外に多いという事で、住み替えにより、HDよりも業績の伸びが良くなっているという話がある様子。弱点が強さになるという、世の中、何が起こるか分からないものですね。

Costcoは、コロナの影響って、どこにあったのか?と思わせるEPSの推移である。

Dollar Generalは、EPSが順調に伸びている。更にコロナ下で住宅関連グッズが好調な様子。(EPSの歯抜けの原因は不明。)

Five Belowは、DGより少し高い価格帯を扱う100円ショップ。(厳密には、DGも100円より高いものを扱っている。)良い感じでEPSが伸びてきている。これが継続できるのか注目である。

TJXは、コロナの影響を受けているが、回復しつつある状況。

Ross Storesは、コロナの影響を受けているが、回復しつつある状況。

Ulta Beautyはコロナの影響を受けているが、回復しつつある状況。

Disneyはコロナの影響を受けているが、メディア事業、ストリーミング事業により、なんとか黒字にしている状況。経済の正常化が待たれるところ。

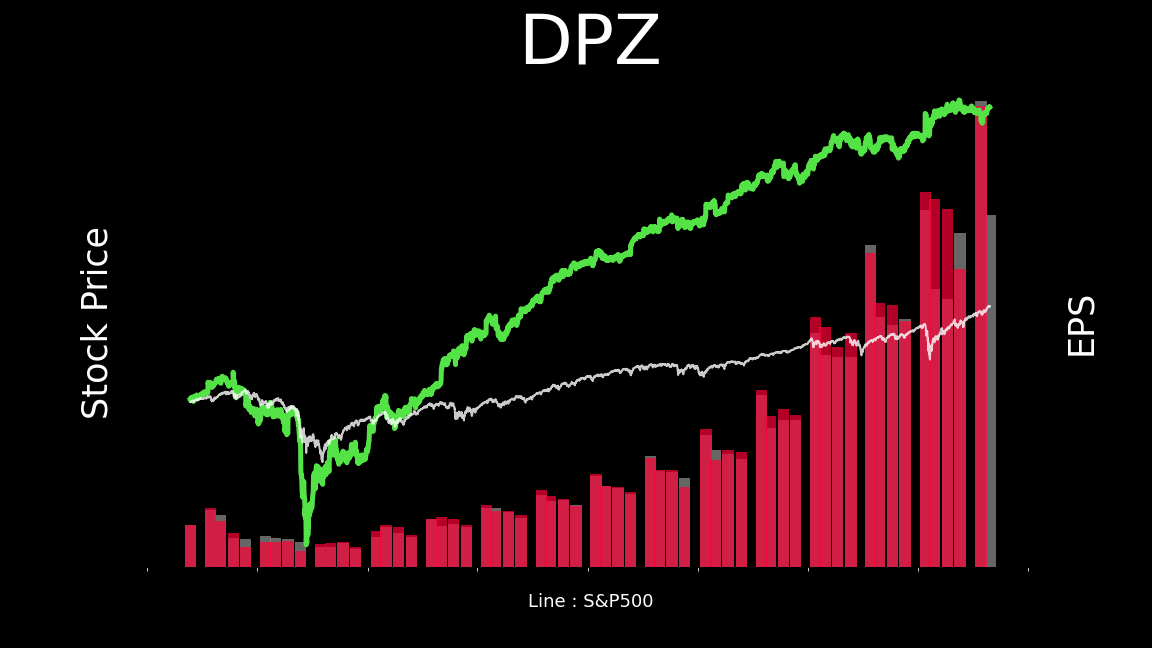

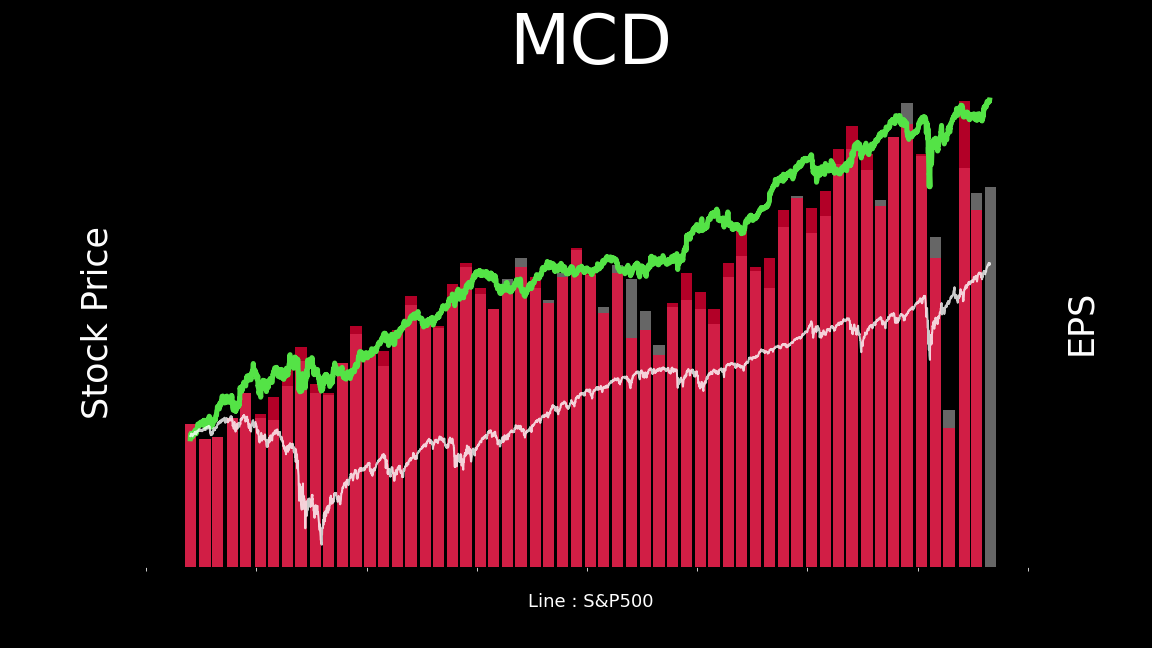

飲食

Domino’s Pizzaは、コロナ直後は、コロナ需要により、予想を上回っていたが、最近は少し予想を下回り気味。まぁ長期では申し分のないEPS成長である。

Mcdonald’sは、コロナで落ち込んだものの、他と比較すると、回復が速い。

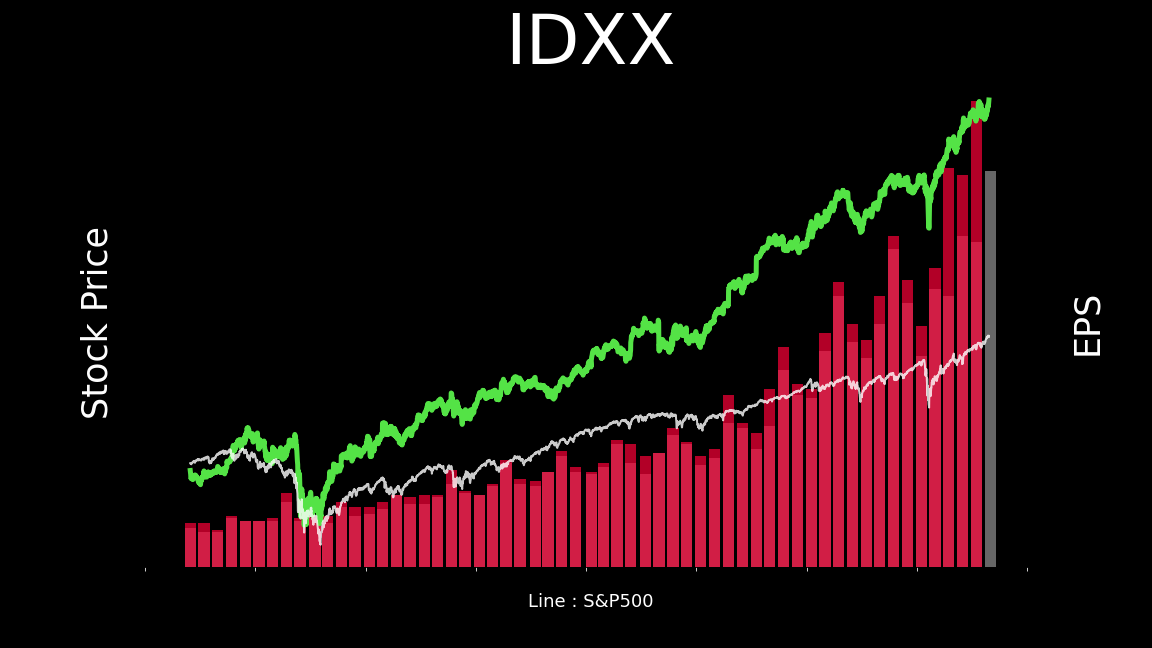

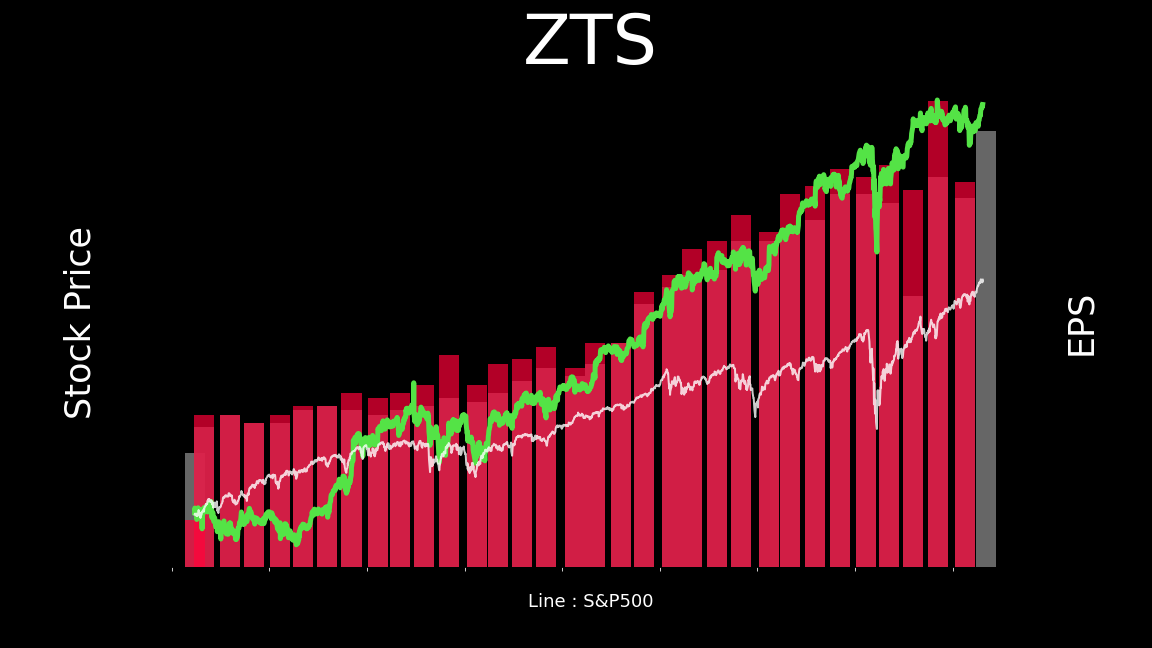

ペット・家畜 ヘルスケア

IDEXX LaboratoriesのEPSは順調に成長している。コロナ下でも需要は強く、予想を上回っている。在宅が増えた事でペットの需要が増えているようだ。

ZoetisのEPSは順調に成長している。コロナ下でも需要は強く、予想を上回っている。在宅が増えた事でペットの需要が増えているようだ。

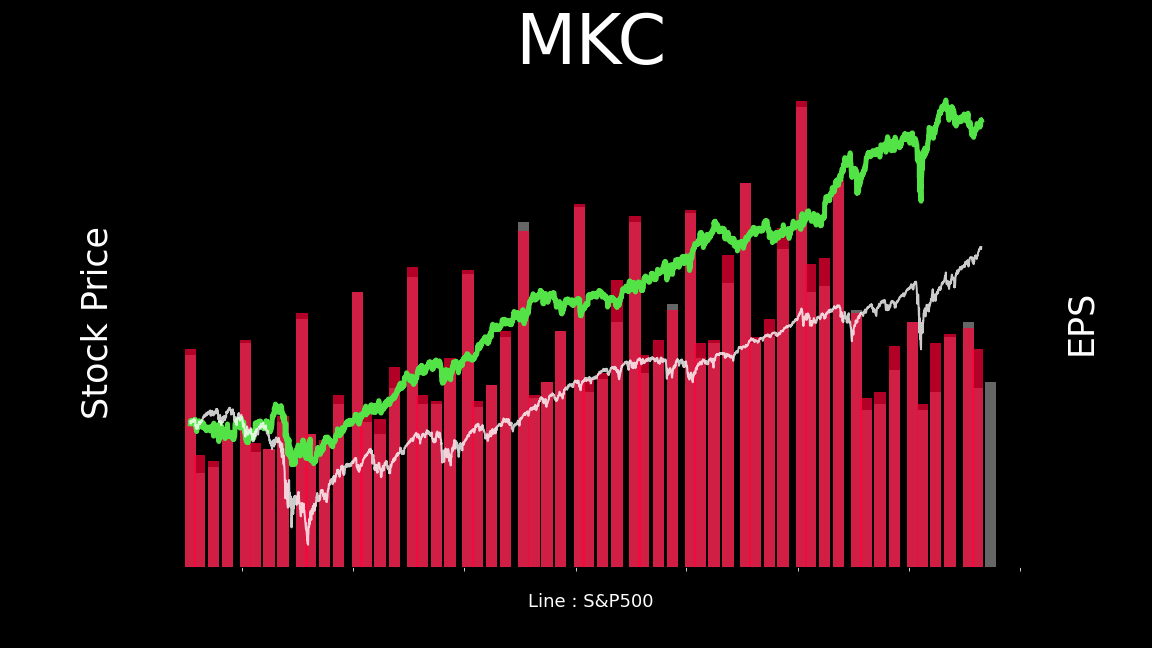

McCormick & Companyは、株式分割によって、EPSは下落しているが、EPSは順調に成長している。コロナ下でも需要は強かったようだ。

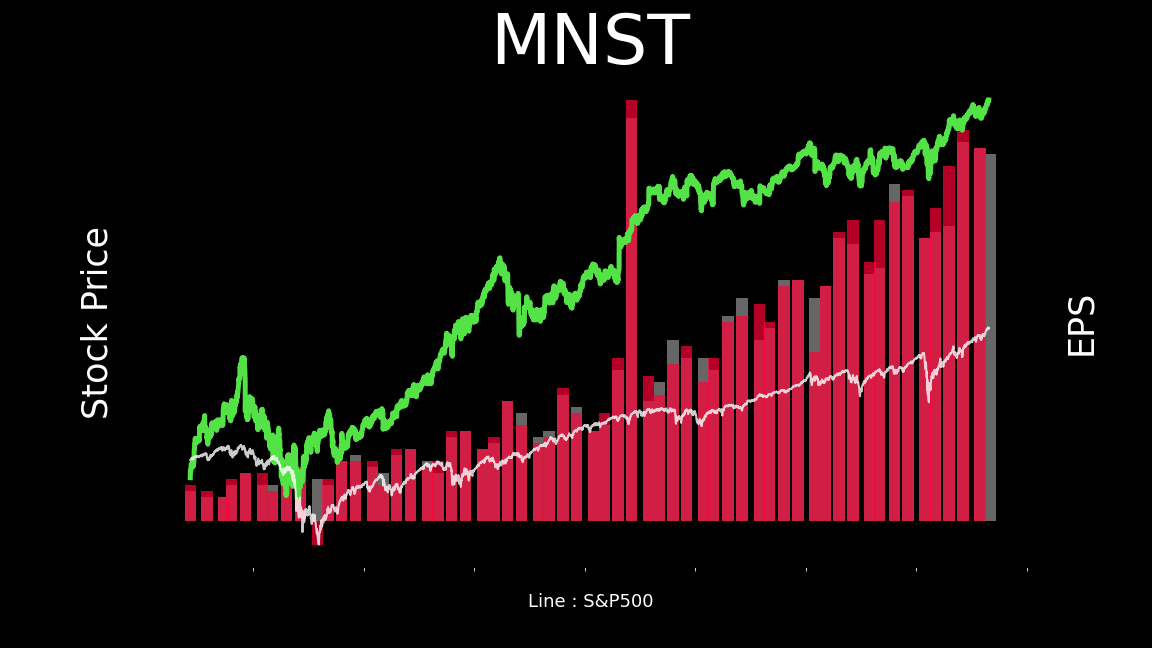

Monster Beverageは、予想からは上振れ下振れを繰り返しており、予想が難しい事が伺える。コロナの影響もみられず、EPS成長も申し分がない。(EPSの跳ね上がる原因は不明。)

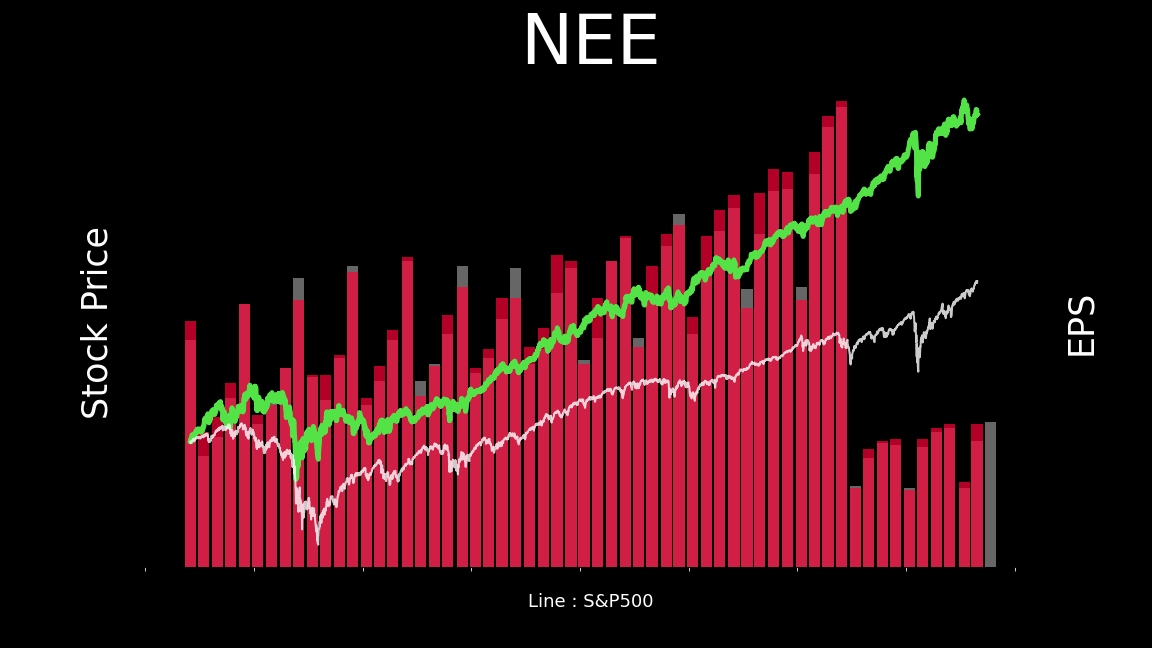

NextEra Energyは、株式分割により、EPSが下落している。EPSは順調に伸びている。

(短期的には、テキサス寒波で停電の影響があるかも知れない。)

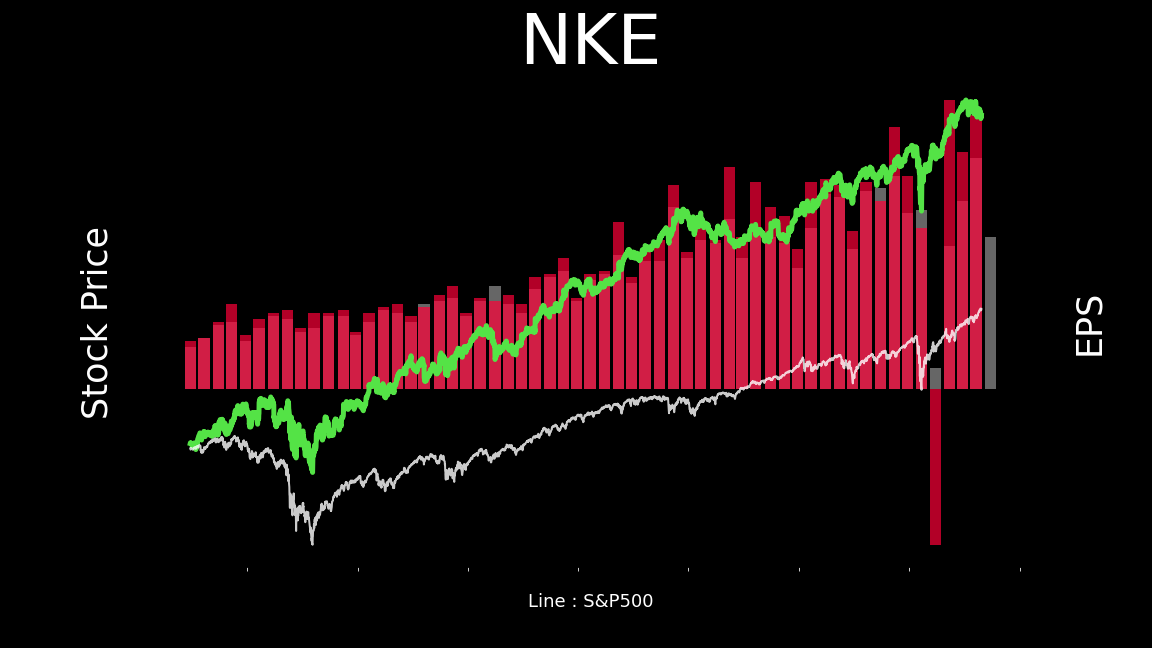

Nikeは、コロナの影響でEPSが落ち込むものの、コレクター用の売買需要があったようで、EPSが予想を上回っている。

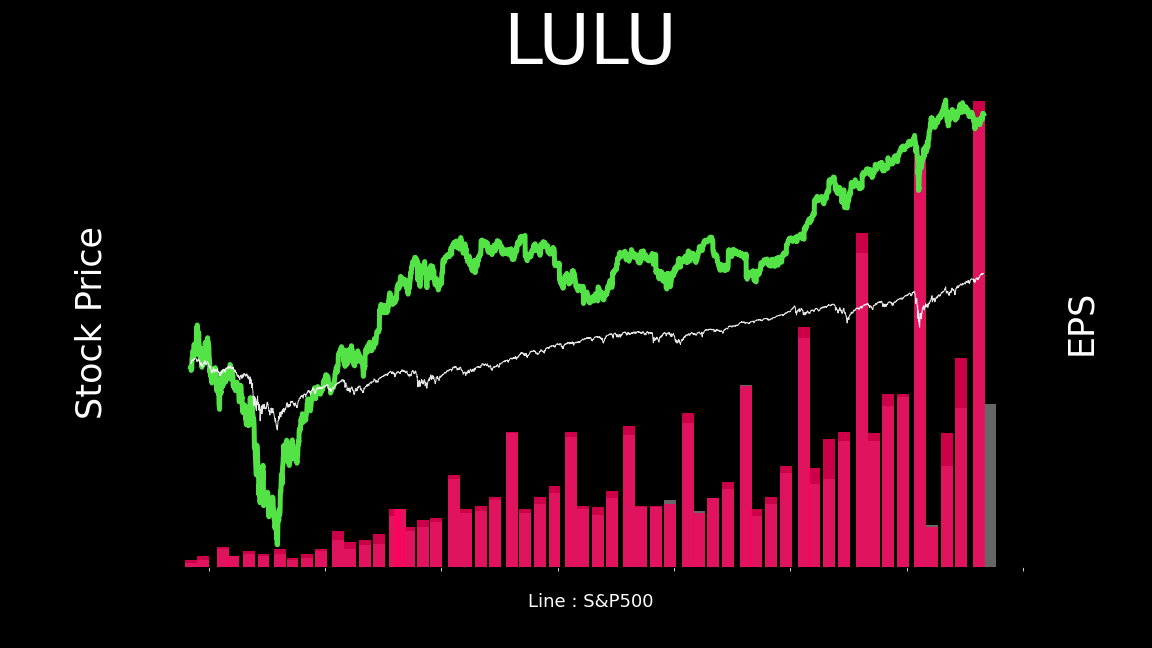

Lululemon Athleticaは、コロナでEPSが落ち込んだものの、自宅でのヨガ等、コロナでも需要が強かった様子。年末商戦でEPSが跳ね上がるのが特徴的。予想は上回っている事が多い。

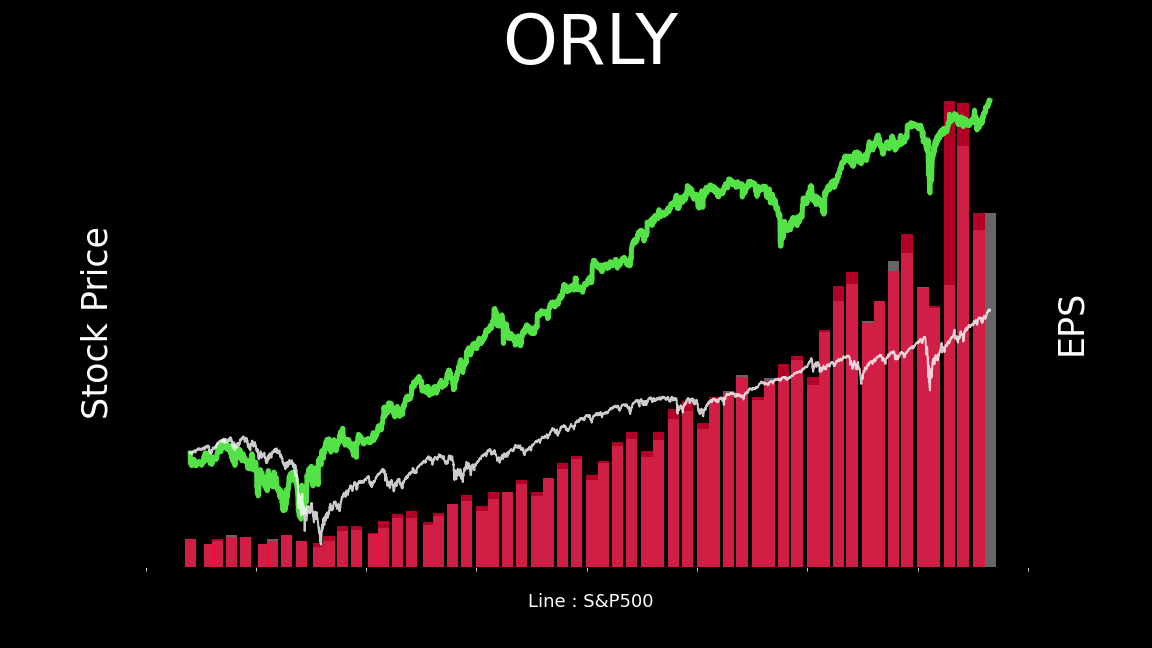

O’Reilly Automotiveは、コロナでEPSが下がるかと思われたが、給付金の需要があったようで、予想を大きく上回っている。長期的にみても、自社株買いが多く、EPSは上昇している。

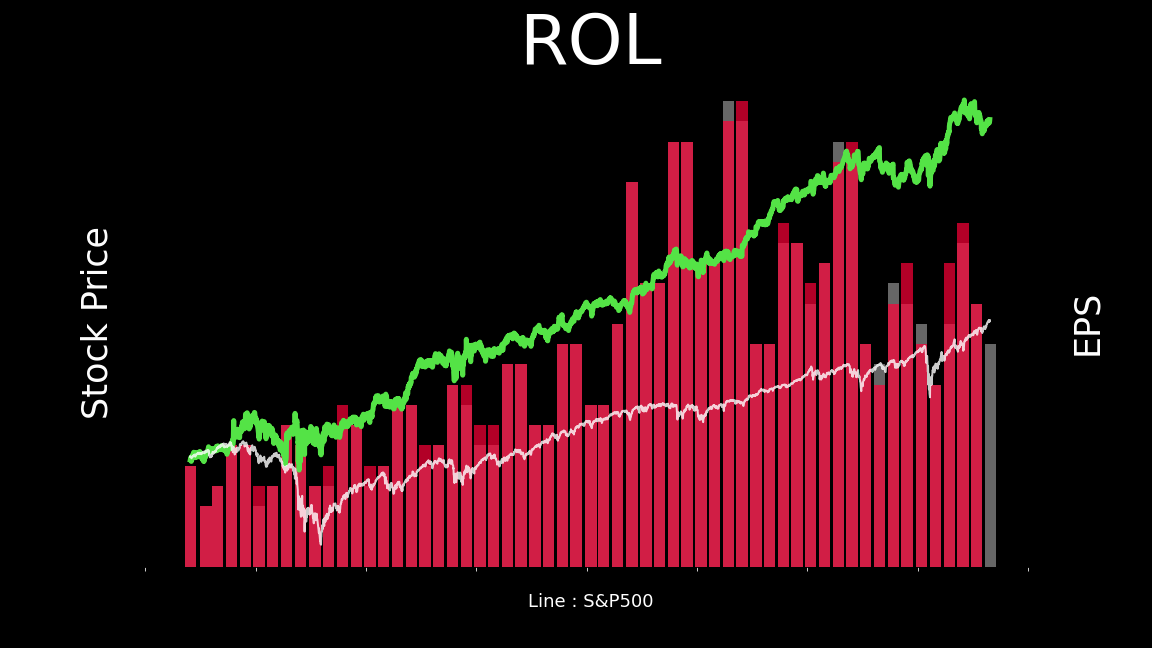

Rollinsは、株式分割でEPSが下がっているが、比較的コロナの影響が感じられない推移をしている。

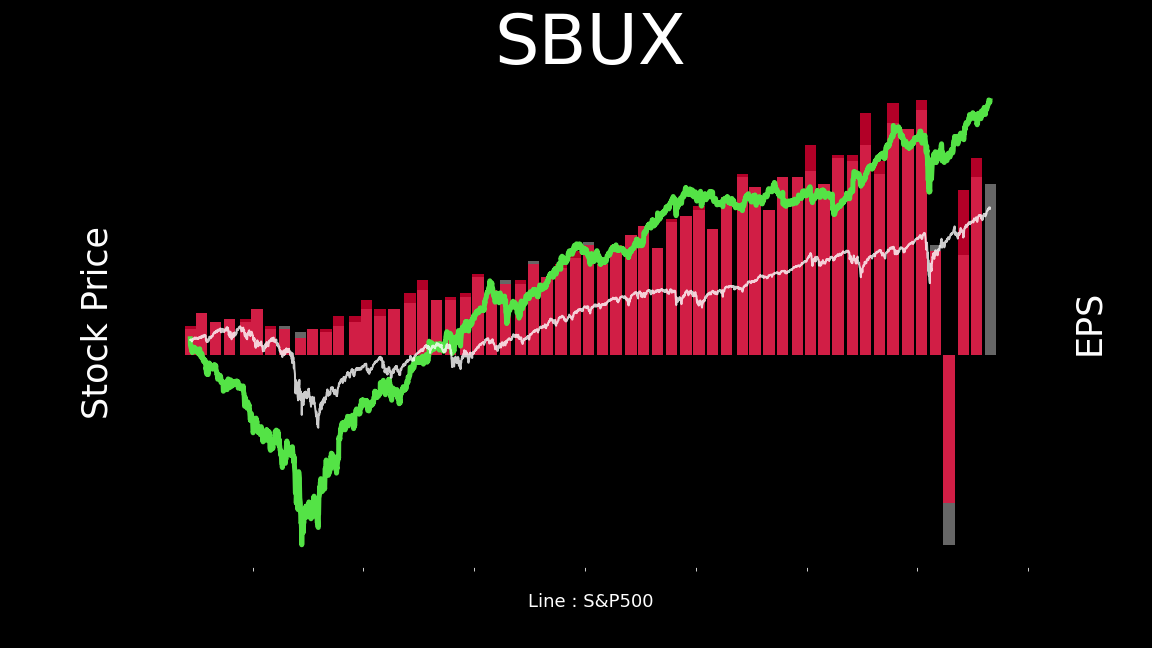

Starbucksは、コロナでEPSが落ち込んだものの、予想を上回る回復を見せている。

その他

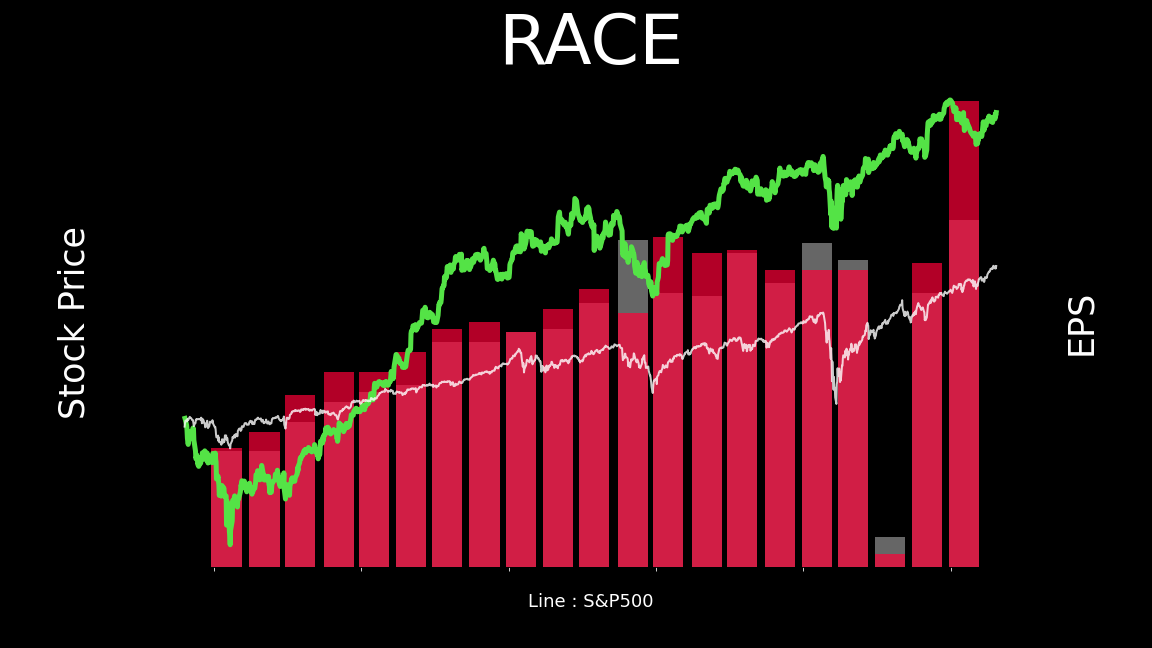

FerrariはコロナでEPSが大きく落ち込んだが、急回復し、EPSの予想を上回っている。富裕層との格差の広がりを感じる。

Lockheed Martinは、EPSは順調に推移している。軍事関連にはコロナの影響はほとんど見られない。

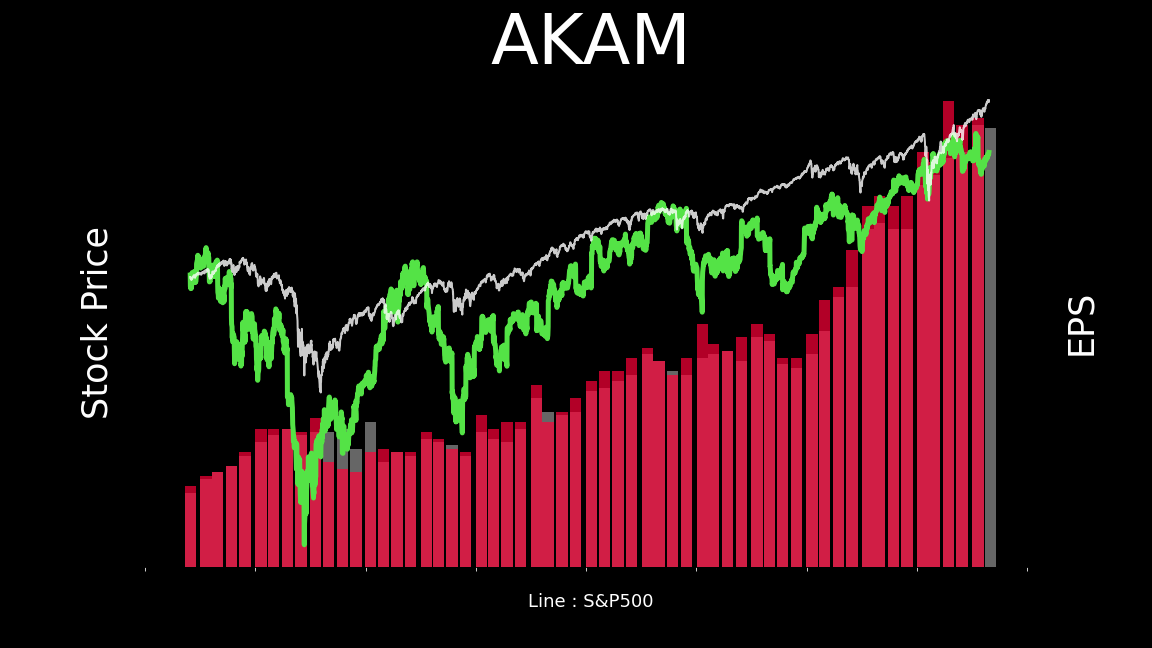

Verisignは、順調にEPSが伸びている。最近は少し足踏み状態にも見える。(EPSが跳ね上がっている原因は不明。)

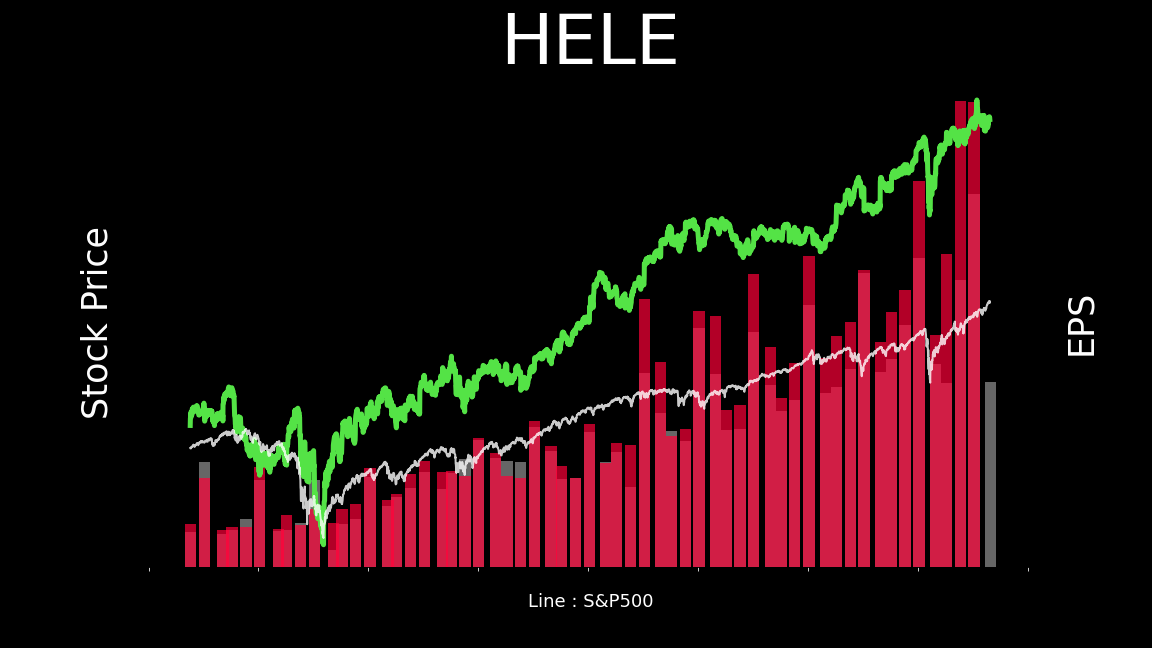

Helen of Troyは、予想を上回っている事がおおく、謎が多い企業である。

新興企業

Shopify ほどんど、予想を上回っている。しかも、予想の上回り幅が高い。

(予想との乖離はサブスクリプション以外の収益が大きい事も要因の一つと思われる。)

Zoomも予想を上回っていて優秀である。

今後はコロナが終息後の決算の強さが問われていくことになるけれど。

Chewyは、最初のころは予想よりわるかったけれど、最近は、予想を上回ってきている。サブスクリプションの収益は売上の68%占めている。ペット需要とサブスクリプション売上の底堅さに期待である。

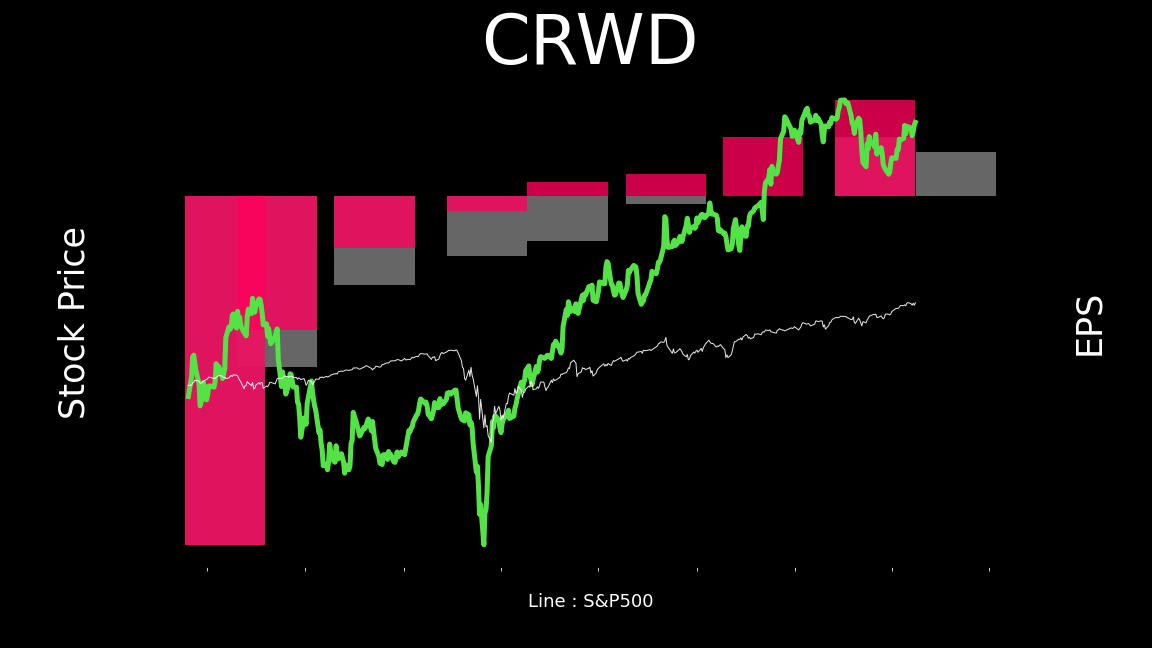

CrowdStrikeは、予想を常に上回っていて優秀である。

Zscalerも予想を常に上回っていて優秀である。

クラウドセキュリティの分野は、他の新興SaaSと比較すると黒字化が速いように思われる。この分野はおいしい分野なのかもしれない。

Pinterestは、EPSは予想を上回っており、コロナ需要の恩恵を受けていた様子。

Etsyは、EPSは予想を上回っており、コロナ需要の恩恵を受けていた様子。黒字で推移しており優秀だが、コロナ後もこの業績が続くのか注目である。

Trade DeskはEPSは予想を上回っており、コロナ需要の恩恵を受けていた様子。デジタル広告市場の拡大を感じる推移となっているが、コロナ後もこの業績が続くのか注目である。

まとめ

目先の株価や業績に一喜一憂しない長期投資の観点から、リーマンショックを含む2006年からコロナショックを含む直近まで(2021年4月23日ぐらい)の長期のEPSと株価の推移をグラフにしている。そして、EPSと株価の推移にフォーカスをあてるため、シンプルにしてグラフからメモリを排除している。

そのため、今回のEPSと株価の情報は直近の決算が含まれているものと含まれていないものが混在するが、見分けがつかなかったりするが、長期投資の視点から言えば、些細な事だろう。

今回、紹介した企業群は、250社以上の中から良さそうなものを抜粋している。

例えば、下記のような企業群、優秀ではあるのだが、S&P500と同じような推移をしている。それであれば、分散投資の安定性を考慮するとS&P500に投資したほうが、良さそうに見えるので、割愛している。

今回、紹介した企業は、そこそこ良い企業が抜粋できていると思う。

何が起こるかなんて、先の事は分からないけれど、多少、変なタイミングで買ったとしても、EPSが上がっている限りは、長期的には、株価は上昇してくるように思われる。

ただし、紹介した企業の中で、新興企業はまだ未知数ですので、お気を付けください。

また、新興企業でない企業も、金融・財務政策や市場全体のセンチメント次第でどうなるか分かりませんので、悪しからず。

まとめ2

こうやって、業績が良い企業を羅列して眺めると、多少は傾向があるような気がする。

Adobeが強いのは、高価格のパッケージ商品を低価格のサブスクリプションサービスとして提供したことによるものだし、AmazonやMicrosoftが好調なのは、大企業が自前でデータセンターを持たなくても、中小企業が、SaaSを支えるAWSやAzureのようなサービスを低価格で使えるようにしたからである。

つまり、大きなものを小分けにして、敷居を低くすることで、購入層を増やしたり、市場を開拓しているのか?そしてそれは、既存の物より安いのか?という事はポイントであるように思う。

新興のSaaSの企業が、どんな試みで敷居を低くしているのか?どんな市場を開拓しようとしているのか?それは既存の物より安いのか?このような事を考えながら投資対象を選定するのも良いように思う。

少し方向性は違うが、大口の投資家でなくても、少額から安く、ポートフォリオを組むことを可能にしたという点では、投資信託・ETFの好調さの恩恵を受けているBLKやSPGIやMSCIにも通じるところがある様に思う。

その他としては、下記のようなところが好調である。

- ペット関連

- 金融情報サービス

- ETF関連

- クラウドサービス

- 決済関連

- チェーン展開

- Web広告

どうでしょうか?何か良さそうな企業は見つかったでしょうか?

おまけ

今回、Pythonを使ってグラフを作ったのだけど、複数のグラフを重ねるところに少し手間取った。あと、デフォルトの状態のチャートだと、寝起きのパジャマで家から出てきた人みたいに、ダサダサなので、文字の大きさ、チャートのラインの太さを変えて、あえてメモリが見えない色使いにしてアピールしたい情報を際立たせる様にしてみたりした。イメージしたのはRobinhoodのアプリの色使いである。まぁ、ちょっと派手だけど、寝起きのパジャマよりはマシになった様に思う。

と、そうこうしているうちに、日曜日が終わってしまった。無為な時間の過ごし方であるが、幸せな時間の過ごし方でもある。いろんな事が簡単にできるので、Pythonに少しハマり中である。少しスランプ気味ではあるが・・・

寝起きといえば、小学生の時は、寝起きで寝ぐせも直さずに家から飛び出していたら、女の子から、「頭が茄子みたい。」と言われて、ショックを受けた事がある。なかなか、ナスビみたいにはならないと思うので、よっぽど酷かったんだろう。

そんなこんなで、ナスダックのEPSはこんな感じです。

Nasdaqの扱いが酷いw

何かの参考になれば幸いです。では!

いろんな企業がさらっとわかる「業界地図」っぽいものの記事も書いているので、良ければ参考に。

コメント