【さらっと 銘柄紹介】TJX, ROST, BURL(オフプライス・ディスカウント)

オフプライス・ディスカウント・チェーン店。

TJXカンパニー、ロス・ストアーズ、バーリントン・ストアーズの紹介です。

オフプライス・ディスカウント?

んー魅力を感じない。

私も最初はそうでした。認識が変わるかもしれません。

まぁ、読んでみて下さい。

気になる株をピックアップ、さらっと銘柄を紹介します。

TJX, ROST, BURL(オフプライス・ディスカウント)

- TJX Companies Inc:TJX TJX カンパニー

- Ross Stores:ROST ロス・ストアーズ

- Burlington Stores:BURL バーリントン・ストアーズ

売れ残ったブランド品を、安く仕入れてオフプライスで販売する。オフプライスディスカウントチェーン店。アパレル、ホームファッションのブランドを中心に扱う。低価格で値打ちがある掘り出し物を見つける。という宝探し・トレジャーハンティングのコンセプトを売りにする。

3社の規模感

3社の規模感は下記の通り。

TJX

- 取り扱いブランド : 21,000点

- 従業員 : 約270,000人(購買担当:1,100人)

- 時価総額: $72Billion

ROST

- 取り扱いブランド : 8,000点

- 従業員: 約88,000人(購買担当:850人)

- 時価総額: $41Billion

BURL

- 取り扱いブランド: 5,100点

- 従業員は: 約44,000人

- 時価総額: $15Billion

時価総額比はTJX : ROST : BURL = 4.8 : 2.8 : 1。

大きな違いは、TJXは海外にも展開し、ROST,BURLは国内に展開している点。

では3社まとめて財務諸表を見ていこう。

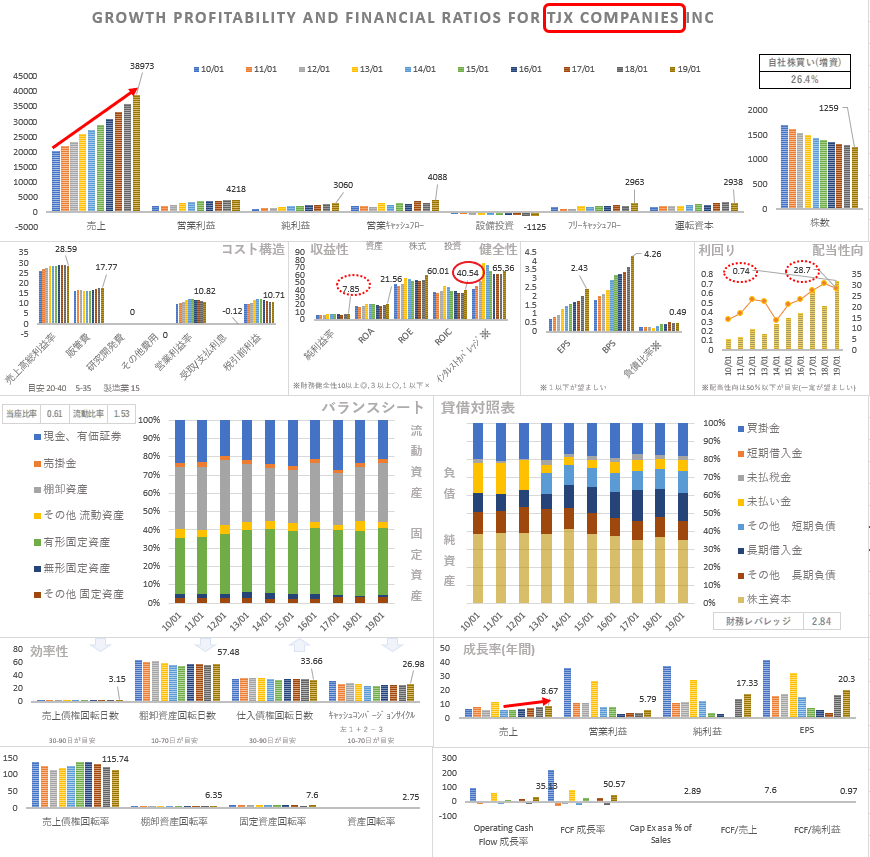

10年分の財務諸表(TJX)

- PL

- 売上:右肩上がりに順調に成長。

- 右下の売上成長率を見ると安定して伸びている。

- 利益:売上の増加に応じて増加。

- 研究開発費:なし。

- ROIC:40.54% と高い。

- BS

- 全体的にBSの割合は安定している。

- 負債比率も低く、健全性が高い。

- 効率性

- 売上・仕入・棚卸回転日数、全て安定している。

- CCC:26.98日

- 海外展開をしながら、これだけ安定しているのは優秀。

- 配当、配当性向

- 配当性向:28.7% 少し変動がみられる。

- 自社株買い

- 26.4%の積極的な自社株買いをしているが、負債の割合は増えておらず、収益性の高さがうかがえる。

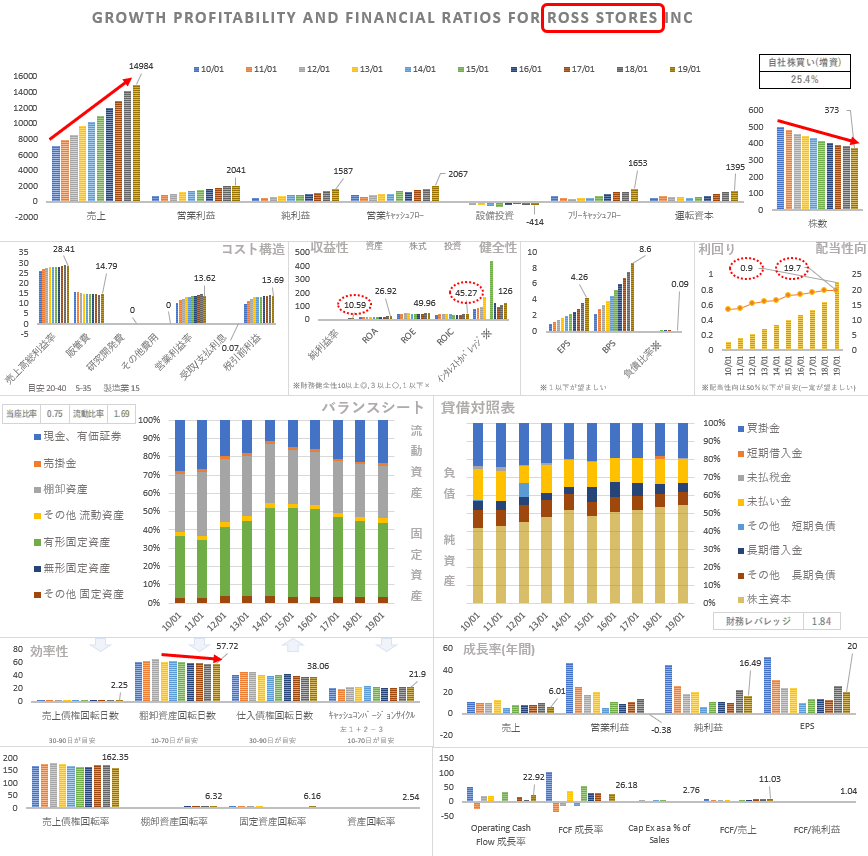

10年分の財務諸表(ROST)

- PL

- 売上:右肩上がりに順調に成長。

- 利益:売上の増加に応じて増加。

- 研究開発費:なし。

- ROIC:45.27% と高い。

- BS

- 近年は流動資産が増加傾向。

- 負債の比率が減少傾向。

- 上記2つから収益性の高さが伺える。

- 効率性

- 棚卸回転日数に若干の改善傾向がみられる。

- CCC:21.9日

- 配当、配当性向

- 配当性向:19.7% 緩やかに上昇している。

- 自社株買い

- 25.4%の積極的な自社株買いをしているが、負債の割合は減っており、収益性の高さがうかがえる。

10年分の財務諸表(BURL)

- PL

- 売上:右肩上がりに順調に成長。

- 利益:売上の増加に応じて増加。

- 研究開発費:なし。

- ROIC:36.12% と高い。

- BS

- 債務超過であったが、近年は解消傾向にある。

- 効率性

- CCC:9.32日と短い

(キャッシュコンバージョンサイクル)

- 配当、配当性向

- 配当なし。

- 自社株買い

- 株数は、ほぼ変動していない。

- 拡大期であり、自社株買いはあまりしていない。

ポイント

3社の財務諸表を見て分かるのは、売上がきれいに右肩上がりになっており、業界全体が拡大しているという事と、オフプライス・ディスカウントは儲かる!って事である。

デュポン分析に従って、ROEの構成要素で見てみると、利益率は低いビジネスだが、いずれも総資産回転率が高いため、ROE(≒ROIC)が高くなっているのが特徴である。

どれくらい儲かっているのか優秀な企業と比較してみよう。

優秀な企業のROIC

- アマゾン 14.7%

- コストコ 17.09

- アドビ 21.72%

- ビザ 23.44%

- マイクロソフト 23.87%

- アップル 24.41%

- フェイスブック 26.85%

- ナイキ 30.83%

- マスターカード 51.99%

3社のROIC

- TJX 40.54%

- ROST 45.27%

- BURL 36.12%

錚々たる顔ぶれの豪華キャストを上回る収益性をたたき出している。

(マスターカード空気読めなさが…)

保有株のROICと比較してみてほしい。この収益性の高さは尋常じゃない事がわかると思う。

GAFA、FANGは研究開発費に投資しているから収益性が低く見えるだけ。という人もいるかもしれないが、その投資で生み出した技術力で差別化しているので、投資しなければ、差別化要因がなくなる。つまり、これらの企業にとって、研究開発費は言わば必要経費と見る事もできる。

それに対して、これらの企業は絶妙なビジネスモデルで差別化しているのである。

絶妙なビジネスモデル

ブランドものは高いことにこそ価値があるし、高い利益率を前提とした、クオリティの高い商品・サービス提供するビジネスモデルである。従って、売れ残っても、安売りはできない。

安売りをすると、それを目当てにする人が増え、最終的には利益率を下げざるを得ない。また、安売りで買ったと思われるような状況を作り出すとブランドの価値を下げることになる。ブランドビジネスにとって安売りはブランド価値を毀損する自殺行為である。

とは言え、需要にマッチせず、売れ残ることは多い。

そこで、その売れ残りを買い取ってくれるのが、このオフプライス・ディスカウントのビジネスである。ブランド企業側は安売りでブランド価値を毀損せずに済むし、ディスカウント店側は安く仕入れができる。両者にとってWIN-WINとなるビジネスモデルである。

推察だが、もう一つの絶妙なポイントあって、それはブランド物を安売りしていると公にできないという点。

例えば、オフプライス・ディスカウント店で「○○の商品を安売りしてます。」と広告で打つと、結局は、そのブランドの価値を毀損することになるので、大体的に具体的な広告ができないと推察される。

各社のIRを見ると、「掘り出し物を見つける。宝探し・トレジャーハンティング。」というコンセプトをアピールしているが、実は逆で、広告が出せないビジネスモデルである結果、そういう効果がでた。っていう事ではないかと思われる。

具体的な広告が打てない理由は、別にある可能性もあります。

売れ残りを扱うビジネスであり、計画的に商品を仕入れて、不足すれば補充するというビジネスでないことや、利益率が低いビジネスで、いろんなブランドを扱うので、一つ一つの商品にコストをかけれない、という事が理由になっている可能性もある。しかし、Amazon等のオンラインショップが参入してこないところを見ると、ブランド価値を毀損しないようにするため、広告を打てない・公にできないという可能性が高いように思われる。

Amazon耐性もありそうなこのビジネスモデル。まだ、伸びるのか?出店計画を見てみよう。

出店計画

3社の出店数、出店計画を調べると下記のようになっている。

TJX

- 2018年 4070 店舗

- 2019年 4306 店舗(+236)

- 2020年 4536 店舗(+230)

- ポテンシャル 6100 店舗

ROST

- 2018年 1622 店舗

- 2019年 1717 店舗(+95)

- 2020年 1805 店舗(+88)

- ポテンシャル 2500 から3000店舗へ上方修正

BURL

- 2017年 629 店舗

- 2018年 675 店舗(+46)

- 2019年 726 店舗(+51)

- ポテンシャル 1000 店舗

店舗の規模の違いや、細かな業態の違いが考慮できていないが、

どの会社も毎年5%程度の成長を見込んでいる様子。

いずれの会社も強気な見通しである。

リスク

総資産回転率は高いビジネスだが、利益率は低い。従って、コストの増加は痛手となる。関税によるコスト増や、近年、アメリカに見られる賃上げブームによる人件費の高騰、中東情勢の悪化による石油価格上昇に起因する輸送コスト増等が業績を悪化させる可能がある。

今の所、兆候はないが、中古販売市場や服をレンタルするシェアビジネスと競合する可能性もある。

可能性は低いが、ウォルマート等、大資本が参入して来ないとも言えない。

景気後退時に、いくら安くてもブランド物を買いたい人がいるのか?という点は疑問がある。そこで、リーマンショック時の下落率を調べて見たところ、ピークからの下落率は40%程度であり、S&Pとあまり変わらない程度でした。

まとめ

整理すると、オフプライス・ディスカウント・チェーンの強さは下記の点にあると考えられる。

- 正規価格に対するコスト優位性

- 資本力による規模の経済性(※)

- 築き上げた取り扱いブランドとの関係

- 取り扱いブランド数

- TJX : 21,000点

- ROST : 8,000点

- BURL : 5,100点

- 取り扱いブランド数

- ブランド価値を毀損する広告を出せないニッチ性

※特にTJXとROST

投資の観点で見ると、あまり、光が当たらない企業のように思えますが、今までの業績が実証しているように、高いポテンシャルがある企業だと思います。

最後に、企業の違いについて、軽くコメントをしてみたいと思います。

TJX,ROST,BURLについてコメント

TJXは海外展開しているため、国内のみに展開するROST、BURLと比較するとリスクが分散されているともいえる。一方で、現在の景気は、アメリカの独り勝ちなので、国内展開する方が好景気を享受しやすいと見る事もできる。

ROSTは配当性向を高めつつ、負債比率を下げてきている。この流れが続くのか、海外展開やオンラインショップなどの新しい展開を探るのか、M&Aをするのか。次の一手が注目される。

BURLは負債比率が高い。改善傾向があるものの、リスクは高いかも知れない。逆にとらえれば、これから伸びていく将来性があるようにも見える。

BURLは規模が小さいため、TJXやROST等、大資本から買収される可能性がある。これをチャンスととらえるかピンチととらえるかで投資戦略は変わってくる。

あまり、参考にならないかもしれないが、コメントをしてみました。

12/23時点

- TJX:PER 23.63倍 Forward PER 20.92倍

- ROST:PER 25.49倍 Forward PER 23.20倍

- BURL:PER 34.77倍 Forward PER 27.55倍

(補足)オンラインショップ

話をシンプルにするため、本文では、触れなかったのだけど、TJXはオンラインショップを始めている様子。決算報告で具体的な数字が出てこないところを見ると、まだ、売り上げは多くないように思われる。

自分たちで宝探しがコンセプトとも言っているし、基本的には広告を打たないビジネスだと思うのだけど、仕入れ時にオンラインショップで売って良いか、条件を付けて、値段交渉していたりするのかもしれない。

(おまけ)サイトについて

調査をするために、企業のオンラインショップを確認したりするんだけど、海外からのアクセスが禁止されていたりする。(おそらく攻撃防止のため、海外のIPアドレスを弾いているだろう。VPNとか使えばアクセスできるんだろうけど、そこまでやる気は…)

出典:TJMAXXのサイトよりリンク

あきらめかけていたんだけど、そう言えば、イギリス展開していたよなぁ。とおもって、UKのサイトにアクセスしてみた。

出典:TKMAXXのサイトよりリンク

アクセスできた!

セキュリティポリシーに統一感ないのが微妙だけど・・・

サイトはあまり使いやすくない印象。

ホームデポとかULTAのオンラインショップと比較すると、天と地の差。

(おまけ)IRドメイン

オンラインショップがメインの業態の場合、

投資家用のIRのサイトが違うドメインで別に用意されていたりする。

まぁ、一般利用者向けのサービスと投資家目線の話は、毛色が違う話だしね。

たとえば、オンラインショップのトップページで、今年は、これだけ収益を上げました!

って一般消費者にアピールしたら、炎上商法になる。(意味が違うか…)

(おまけ)人の心理

人は比較する選択肢を見せられると判断が鈍る。

例えば、ブランドもののハイヒール。

10万円の値札が消されて5万円の値札が付いていると、

そもそも5万円が高いか安いかっていう思考が停止して、

お買い得!って判断しがち。

この銘柄は、宝探しっていう文脈で語られるけど、

こういう人間の心理的なバグも強さの秘訣になっているように思う。

このビジネスモデルって奥深い強さがあるように思う。

(おまけ)ONE PIECE

最近、Twitterで、動画が流れてきた。

ロス・ストアーズらしき(未確定)店内から、男女の数人が両手いっぱいに服を抱えて、出口に突進して万引きしようとしているのを見て衝撃を受けた。

宝さがしと言うか、万引きである。

宝さがし、犯罪、男女数人組、完全にONE PIECEの海賊の世界である。

洋服というか、なんならワンピース(ONE PIECE)である。

どうやら、カリフォルニアでは、刑務所の予算を削減するため、2014年11月に窃盗や麻薬に対する刑罰を軽減しており、これが、窃盗の犯罪を増やす原因になっているらしい。

この法律はProposition47(略称prop47:47の提案)と呼ばれ、市民の提案を法律化したもので、罪の軽減は、過去の犯罪に遡って適用されたらしく、刑務所から犯罪者が釈放されたとのこと。ネットでリアルGTAだとか、世紀末というような声を見かけた。いや、これは完全にOne Pieceの海賊の世界である。もう少し詳しく言うと、海賊が牢獄から脱走するOne Pieceのインペルダウン編である。

$950以下の窃盗の場合、罪が軽く、追跡される可能性も低いため、例えば、ある犯罪者は電卓を店に持ち込み、$950以上の商品を盗まないようにしたという話もあるらしい。

カリフォルニアに店を構える小売り業者にとっては、頭痛の種ですね。

(有料会員しかお店に入れないコストコは、こういう時に強い。)

財政難で刑務所の予算を減らすため、罪を軽減する流れは、他でもあって、イギリスも罪を軽減しているらしい。

海外旅行される方はお気を付けください。

(おまけ)グロースと総資産回転率

総資産回転率が高いビジネスはグロースする。

総資産回転率が高いということは、それだけ売れやすいということ。

目に触れる機会、販売機会を増やせば、それだけ売れることを示している。

つまり、出店すれば、それだけ売れるという事であり、グロースしやすいことを示している。

ただし、目新しさやブームに乗って集客ができているだけで、他の差別化要因(エコノミック・モート)がないと急速に業績が悪くなる。

一般的に、小売り、外食、食品等の一般顧客を対象とした低価格のものを扱う業態は、総資産回転率が高くなる(売れやすい)ビジネスなので、何か差別化の要因があるとグロースしやすい業態のように思われる。逆の視点で見ると、グロースしやすい業界というのは、シェアを奪い合う、変化の激しい厳しい市場だとも言える。

(おまけ)グロースとROE

では、総資産回転率が低いビジネスはグロースしないのか?っていうと

総資産回転率が低くてもROE(ROIC)が高ければグロースする。

つまり、総資産回転率が低くても利益率が高ければグロースする。

ただし、取るべき戦略が変わってくる。

回転率が低いという事は売れにくいという事なので、急激に出店を増やし、グロースするのは難しい。従って、このタイプの企業は、潤沢な資金を原資にM&Aで企業を買収してグロースする事になると推察。

これを実践しているのが、ルイヴィトン(LVMH)。

LVMHの買収の特徴は、ブランド価値があって利益率が高いが、経営効率が悪い企業を買収する。買収対象の企業のブランド価値を生かしつつ、LVMHの物流網などを使って規模の経済性で効率化するだけであり、変に相乗効果を求めない買収なので、失敗するリスクも少ないように思われる。

ブランドビジネスは利益率は高いが、総資産回転率は低いビジネスであり、業界が一変するような変化の激しい業界ではない。ブランド力で差別化するモート(参入障壁となる堀)を考慮すると、資金力を持つ企業は、益々、規模を拡大して安泰に見える。

こう考えると、LVMHは、今後も数々のブランドを飲み込んで規模を拡大しそうである。

全ての道はローマに通ず。ならぬ、全てのブランドはビィトンに通ず。である。

総資産回転率が低くて、利益率が高い企業を見つけたら、

- グロースするために、買収しているか?

- 買収戦略はどういう戦略か?

- 買収の成功率は高そうか?

こういう観点で見てみると、また違った面が見えてくると思います。

(おまけ)マージンとビジネスチャンス

利益率が高い企業は、高い利益率を守るため、商品価値を毀損しないように、安売りせずに商品を廃棄していたりする。そして、利益率が高い(≒原価率の低い)ビジネス(商材)は、マージン(利益)の余裕があるという事を表している。

ここにビジネスチャンスがあり、これを利用したのがオフプライス・ディスカウントである。

他の例では、コンビニでは利益率の高いお弁当を割引せずに廃棄するが、これが家畜の飼料になっていたりする。

こういう観点で見てみると、利益率が高く、その価値が時間とともに劣化するような商材を扱っているところには、ニッチなビジネスチャンスが眠っているかもしれない。

(おまけ)総資産回転率が高い業界は…

なんとなくの感覚だけど、総資産回転率が高い業界は生き馬の目を抜くような目まぐるしさや変化の激しさを感じる。まぁ、逆に言うと急成長する可能性もある気がする。就活生はそういう観点で、就職先の企業を分析してもいいのかもしれないね。

(おまけ)

どうでしょうか?

今回の比較の記事で良さそうな企業は見つかりましたか?

比較の選択肢を見せられて、判断が鈍っていませんか?(笑)

参考になったら、いいねを頂けると嬉しいです

コメント