日米100円ショップ頂上決戦(キャンドゥ、セリア、ダラツリー、ダラーゼネラル)

日米で有名な100円ショップについて、財務の観点で1番を決めてみたい。

最初に日本で有名な100円ショップ、キャンドゥ、セリアを比較する。(ダイソーは未上場のため対象外とする。)

次に米国で有名な100円ショップ、ダラツリーとダラーゼネラルを比較する。

そして、最後に、勝ち残った2社から米国と日本の100円ショップの頂点を決めてみたい。

ぱぱっと銘柄を紹介します。

日本の100円ショップ

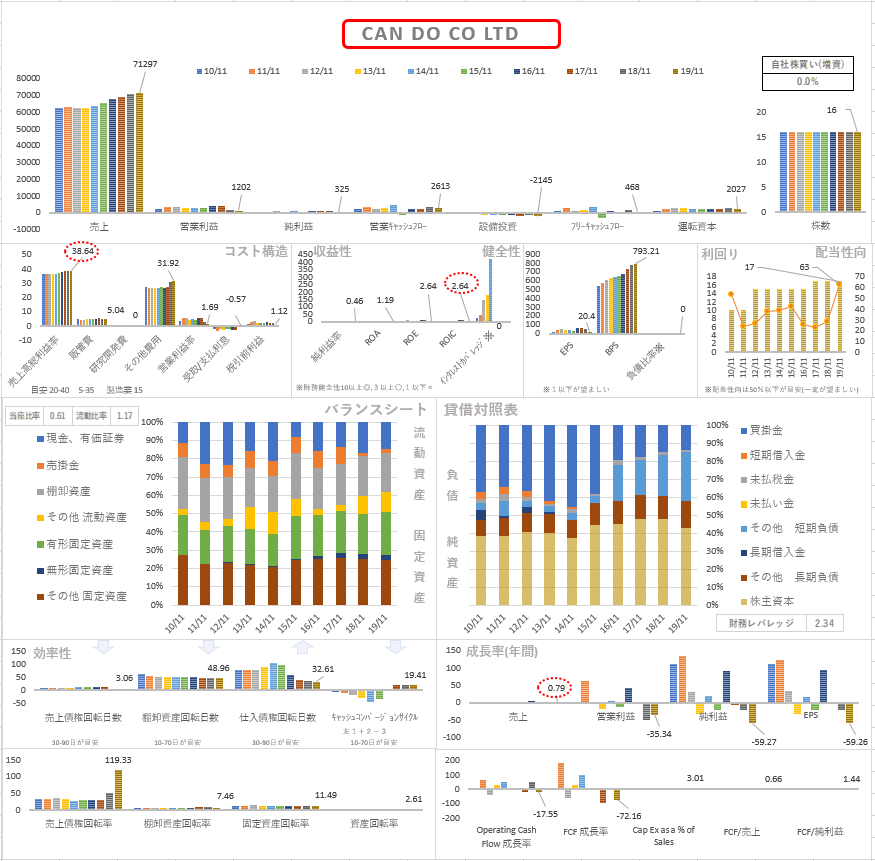

キャンドゥ

- PL

- 売上:徐々に増えている。

- 利益:利益は伸びていない。

- 利益率:0.46%でギリギリ黒字。

- ROE:2.64%

- ROIC:2.64%

- BS

- 特に特筆すべき点はなし。

- 効率性

- 仕入れ債務回転日数に改善傾向あり。

- 配当性向

- 63%でやや高め。

- 自社株買い

- なし。

売上微増、ギリギリ黒字で悪くはないけど、良くはないと言った印象。

セリア

- PL

- 売上:順調に伸びている。

- 利益:徐々に伸びている。

- 利益率:6.65%

- ROE:16.98%

- ROIC:16.49%

- BS

- 負債の割合がずっと縮小傾向。

- 当座比率、流動比率が高く、非常に優良。

- 効率性

- 仕入れ債務回転日数に改善傾向あり。最近は安定して推移。

- 配当性向

- 36.4%で安定的。

- 自社株買い

- なし。

売上も利益も運転資本も順調に増えている。バランスシートも非の付け所が無い。ROE、ROICも8%以上あり、優秀である。

日本の100円ショップは、セリアの圧勝といったところだろう。

次に、米国の100円ショップを見てみよう。

米国の100円ショップ

ダラーツリー

- PL

- 売上:順調に伸びている。

(2015年にファミリー・ダラーを買収。一時的に売上が急増。) - 利益:少し足踏みをして横這い。

- 利益率:3.5%

- ROE:13.9%

- ROIC:6.77%

- 売上:順調に伸びている。

- BS

- 買収によって固定資産、長期負債の割合が増加。

- 買収の影響もあり不安定なバランスシート。

- 効率性

- 同じ業態の企業の買収のため、安定して推移している。

- 配当性向

- なし。

- 自社株買い

- 買収前は自社株買いをしていたが、現在はなし。

買収で売り上げは急増したものの、利益は横這いし長期負債が増加している。薄利多売のビジネスなので、利益率が低いのは仕方がないが、ROE、ROICが安定していないので長期投資としては不安がある。

ダラーゼネラル

- PL

- 売上:順調に伸びている。

- 利益:微増を継続している。

- 利益率:6.17%

- ROE:26.11%

- ROIC:12.94%

- BS

- 2020年に有形固定資産が増え長期負債が増加しているのは、流通センターの開設(テキサス州ロングビュー、ニューヨーク州アムステルダムに開設)とサードパーティーの輸送業者への依存を減らす取り組みをしている結果と考えられる。

- 上記を除けば安定したバランスシートをしている。

- 効率性

- 多少、仕入債務の増加が見られるが、安定した推移をしている。

- 配当性向

- 19.6%で無理のない配当性向。

- 自社株買い

- 10年間で25.2%の自社株買い。

米国の100円ショップは、ダラーゼネラルの圧勝といった感じ。

そして、最後に、頂上決戦として、セリアとダラーゼネラルを比較してみよう。

セリア と ダラーゼネラル の比較

下記の3つで評価をしてみると、

- 「積極的な自社株買い、高いROE」の点はダラーゼネラルの勝ち。

- 「運転資本の潤沢さ、バランスシートの安定性」の点はセリアの勝ち。

- 「売上の成長率」はわずかにダラーゼネラルが勝ち。

上記の1と2は相反する部分がある。従って株主還元を評価するならダラーゼネラルが良いし、安定したバランスシートを好むならセリアが良いだろう。

しかし、売上の成長率という観点と、どちらが株価が上がり易いか?という観点で見ると、ダラーゼネラルの方が優勢の様に思われる。

まとめ

Covid 19の影響を調べるために、今年の9月ぐらいに200社ぐらいの業績を調べていた(リンク)のだけど、その中でも100円ショップの業績の安定性には目を見張るものがあった。どうやら不況時にも、コロナ下にも100円ショップのビジネスは強いらしい。

そこで、調べているうちに、日本の100円ショップも業績が好調である事が分かり、今回、日米の100円ショップ4社の財務を比較してみる事にした。

また、比較した理由はもう一点あって、実は、12/07現在の4社のPERは、下記の様になっている。

- PER 88.77:キャンドゥ(日本)

- PER 21.24:セリア(日本)

- PER 27.82:ダラツリー(米国)

- PER 21.15:ダラーゼネラル(米国)

今回、高評価だったダラツリーもセリアもPER 21倍程度であり、ほぼ同率になっているのだ。好業績の割には比較的、割安水準にある様に思われる。

そして、比較した結果、「株主還元を優先する米国の文化」と「安定性を重視する日本の文化」が、この2社の財務からも読み取れるように思われる。

おまけ Earnings Call 抜粋メモ

ダラーゼネラルは、米国の人口の約75%から5マイル以内をカバーする17,000店舗を超えるネットワークを保有する。

2021年には新規出店・リフォームのペースをさらに加速させる予定。来年は、基盤を強化していくため、合計2,900件の不動産プロジェクトを実施する予定。

2020年も引き続き1,000店舗の出店、1,670店舗のリニューアル、110店舗の移転を予定しています。最初の3四半期を通じて、780店舗を新規出店し、1,425店舗を改造。また、140店舗以上に農産物を追加し、総店舗数は1,000店舗を超えた。

1,050店舗の新店舗、1,750店舗の改装、100店舗の移転を含む合計2,900件の不動産プロジェクトを実行する予定。

売上の成長に陰りが見える場合、てこ入れをして新陳代謝を計ったりするのだけど、小売りの業態の場合、店舗を閉店したり、移転したり、改装をして新陳代謝を行っていたりする。

おまけ その他 気になる日本の企業

その他に、気になっている日本の企業の財務諸表を調べたので参考に乗せておきます。

良ければご参考に!

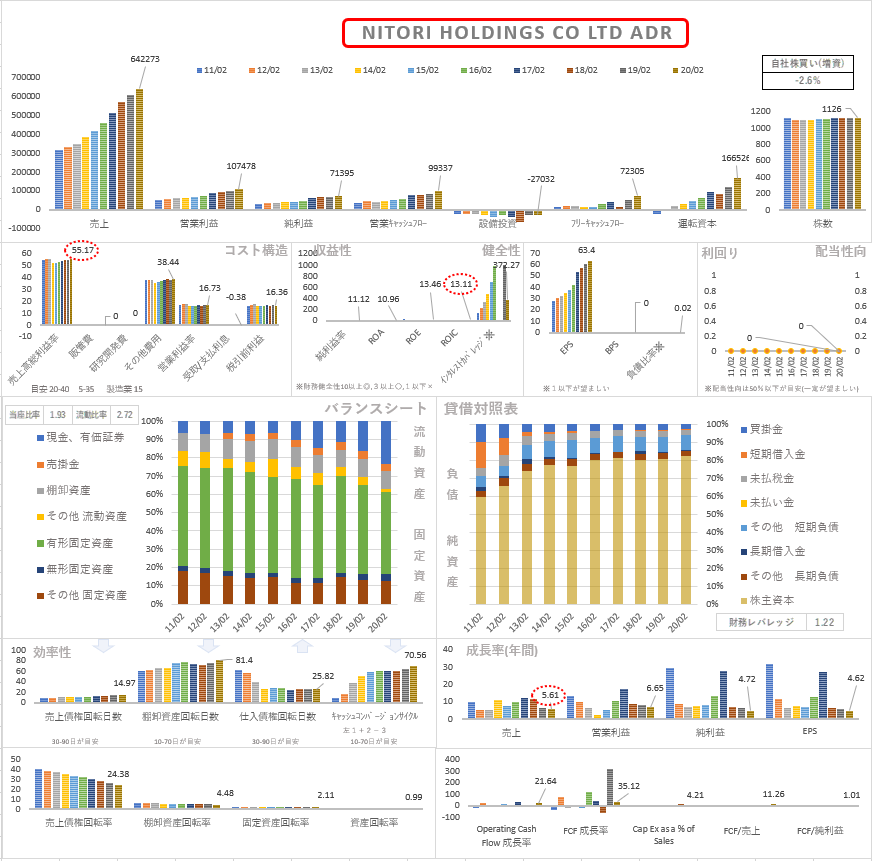

ニトリ

優秀だけど、ぱっと見た感じはセリアの方が良さそうに思われる。

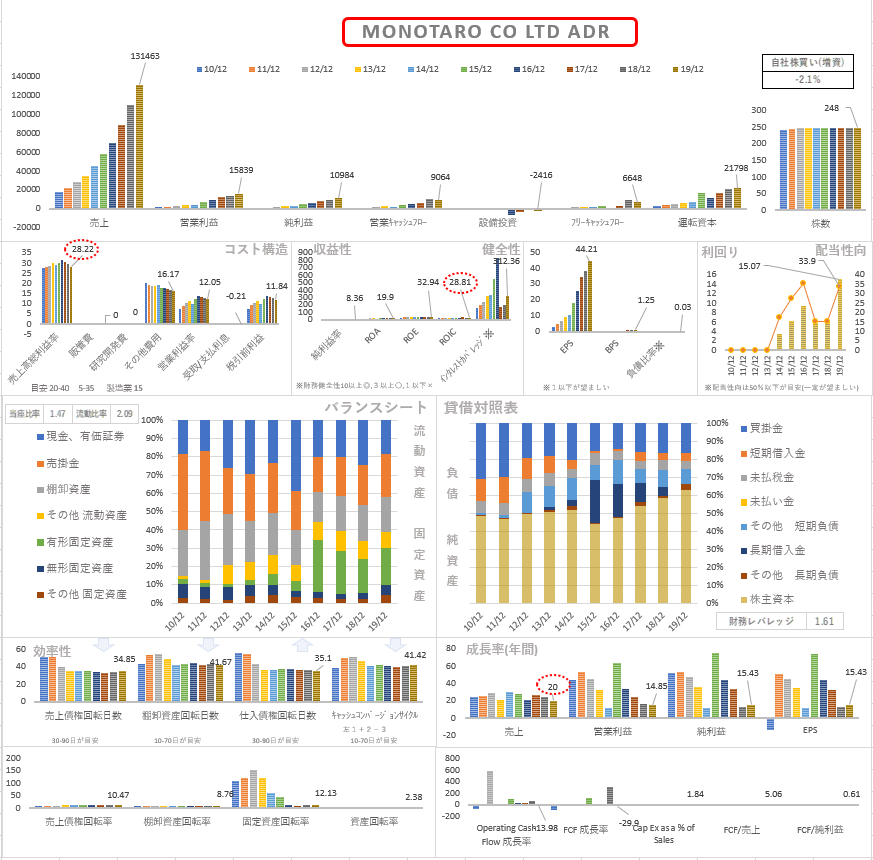

モノタロ

米国株と比較しても遜色ないレベルの好業績。成長率、ROE、ROICも高く魅力的。しかし、PERは108倍となっており、煩悩がないと買えないレべルである。

ワークマン

財務的には良いが、前年の売上の成長率が維持できるのかがポイントに思われる。PER46倍と高め。

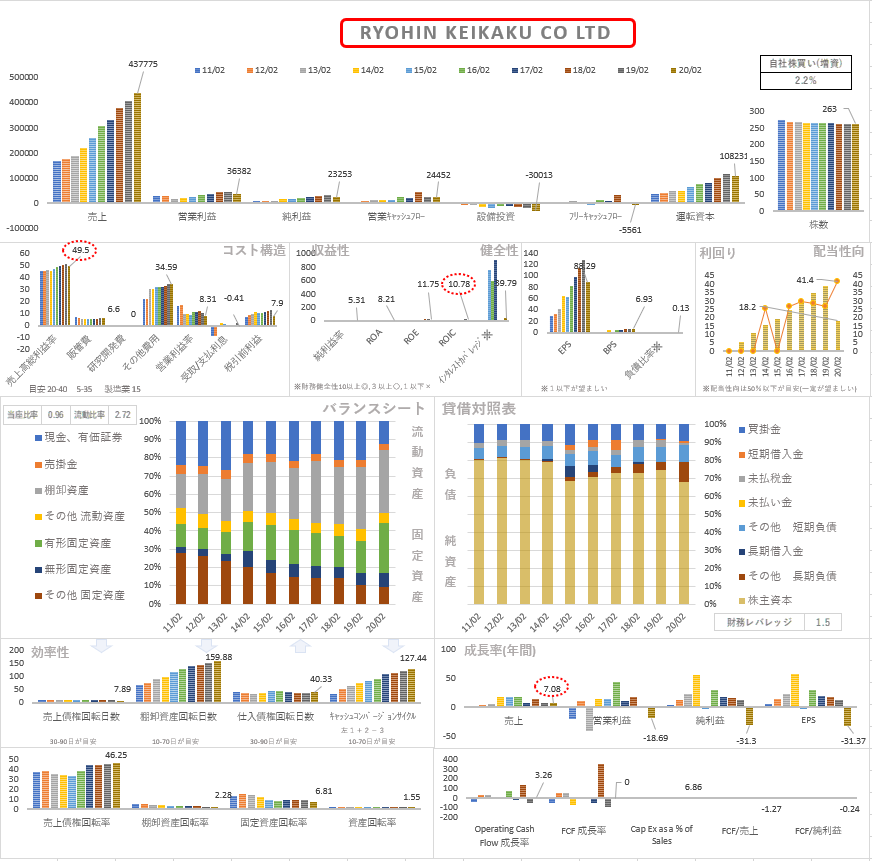

良品計画

コロナ前の業績という点には注意が必要だが、良品計画はセリアに少し劣るが、売上成長とバランスシートの安定性は抜群である。

しかし、気になるのが棚卸資産回転日数とキャッシュコンバージョンサイクルが10年間ずっと悪化している点。無印良品で生活に必要なものが全部そろうのは良いかもしれないが、商品のラインナップを増やし過ぎて資金効率が悪くなっているように思われる。食料品等の売れやすい商品を扱ったり、売れ筋商品へ選択と集中をした方が良いようにも思われる。

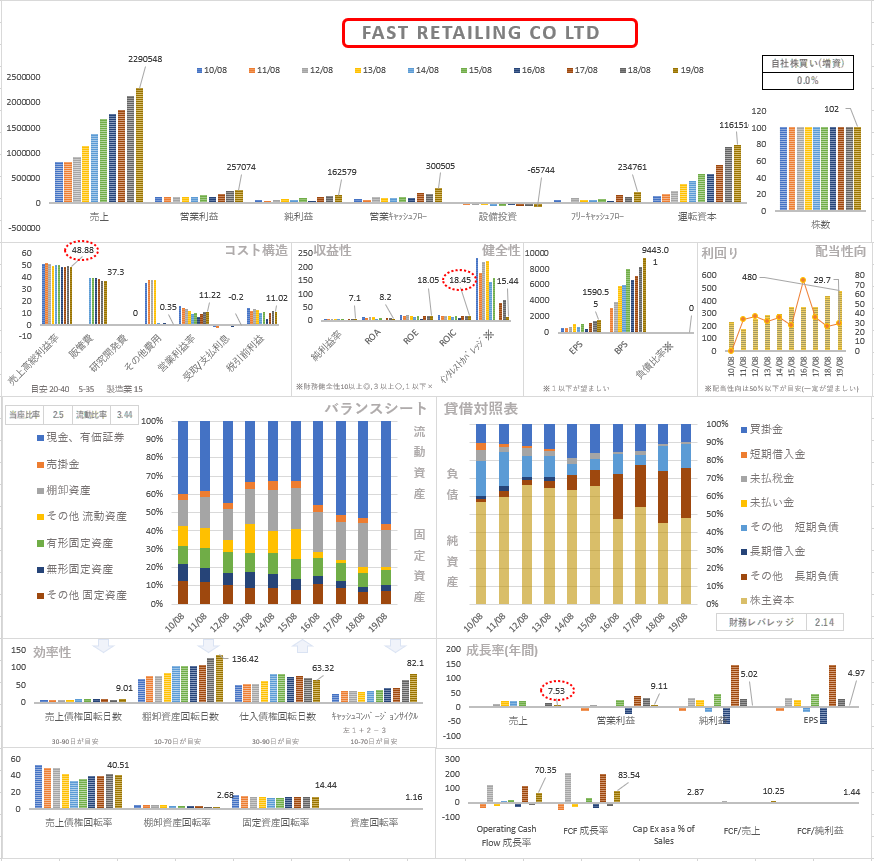

ファーストリテイリング

ファーストリテイリングはセリアと比較すると、売上成長、ROE、ROICが少し勝っている。といったところだろうか。しかしPERは97.80倍である。

業績的に見て、それほど、大きな違いがないセリアのPERが21倍で、ファーストリテイリングのPERが97倍という状況。株とは分からないものである。

人々の期待によって株価は決まるのだから、「市場は常に正しい」と謙虚に受け止めるべきだけど「市場は常に歪んでいる」という状態の様に思われる。

この「歪み」と「歪みの是正」の波を捉えることができれば利益に繋がるのかもしれない。

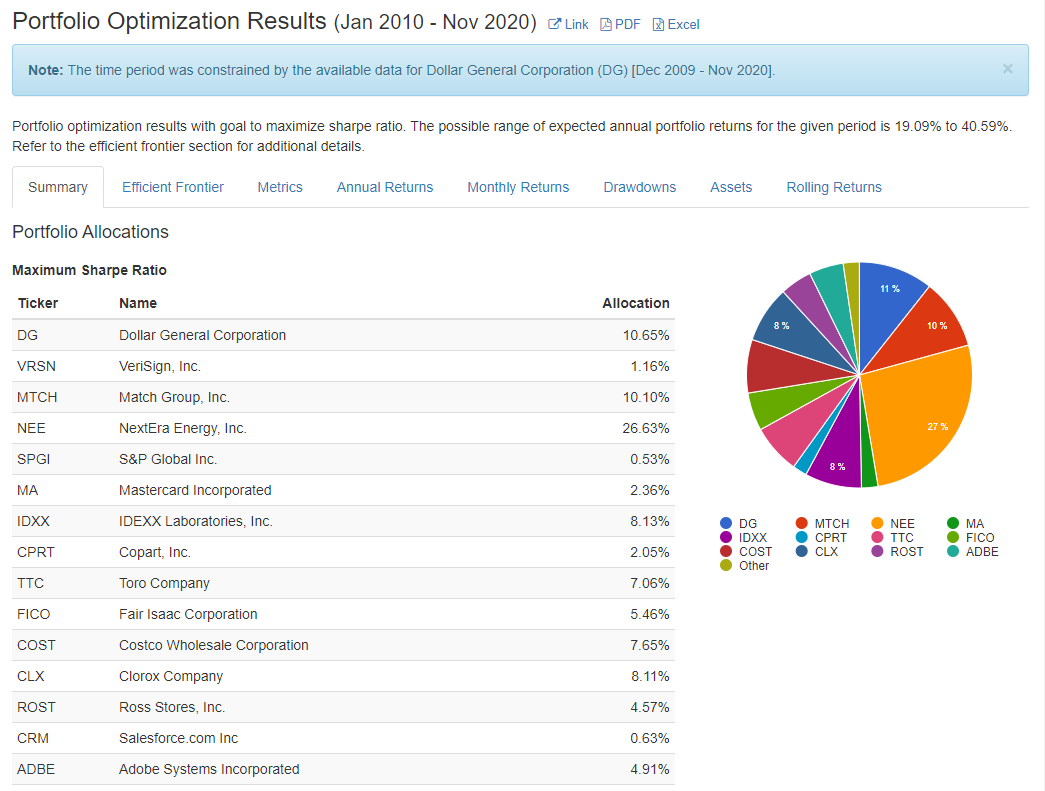

おまけ ダラーゼネラルを推す理由

結局、今回の記事はダラーゼネラルを推す記事になっているわけだが、実は、これにはいくつか理由がある。その理由を挙げると下記の通り。

- 不況にも強い。

- PERが低めで割安感がある。

- ポートフォリオの安定性への貢献度が高い。

リスクを抑えつつ、リターンを最高にする銘柄を組み合わせたポートフォリオを実現するために、効率的フロンティアを調べたりする(リンク)。

これは簡単に例えると、サッカーでベストイレブンを選出する時に、「フォワードを11人集めたチーム」だと「得点力は凄いけど失点も凄い事になる」から、「攻守のバランスが取れたベストメンバーを揃えよう」というような考え方である。

その際、NextEra Enegyが猛プッシュされるというのを過去に記事にしたのだけど、ダラーゼネラルも結構プッシュされるのだ。

出典:Portfoliovisualizer

このサイトでは任意の25銘柄(25銘柄以上は有料プランになる)を入力すると、過去データからベストなポートフォリオの割合を算出してくれる。

過去のデータから作られた効率的フロンティアを実現する組み合わせなので、今後もこれがベストである保証はないのだけど、これをたたき台にして、ポートフォリオ作成の参考にしていたりする。

あとはこれに「経済状況や事業の近況を踏まえた業績の継続性」や「PERの割安・割高感」や「チャートの状況」を少し考えながら銘柄を入れ替えたりしている。

おまけ セリアのチャート

出典:Yahoo! finance

セリアのチャートを見ていたのだけど、結構、派手なチャートになっている。一時期はPER 46.7倍まで上昇し、PER 15.4倍まで下落して反発している。

そしてPER28倍ぐらいまで上昇して、今は21倍まで下落中である。

右側に価格帯別の出来高を掲載しているのだけど、今の水準は出来高が高い水準なので、この辺りで反発、もしくは下げ止まる可能性もある。仮に下げ止まらなかった場合は、次の出来高が高い水準のPER15倍ぐらいまで下を見ておいた方が良いのかもしれない。

Seriaの最近の決算を詳しく調べていないので、何とも言えないけれど、長期的にみれば、買っても良さそうな水準にも見えるが、明確に反発してから買う方が良いのかもしれない。この辺りはよく分からない。

一方でダラーゼネラルのチャートは比較的、落ち着いていたチャートになっているので、派手な値動きが好きな人は、セリアを買うのも良いのかもしれない。

これは個人的な感想であって、責任はとれないので、その点は、ご注意ください。

ちょっと、感想を述べてみました。

おまけ 100均とほうき

最近、共用部分を掃除するために、100円ショップで買っておいた「ほうき」が無くなってしまった。どうやら、向かいの住人が引っ越しする時に、間違えてほうきを持って行ってしまったらしい。

そんなこんなで、「魔女の宅急便」のテーマ曲を連想しながら、向かいの住人が、隣町まで「ほうき」に乗って引っ越しをする姿をメルヘンチックに思い浮かべていたりするのだけど、現実は厳しく、共用部分に日に日にほこりが溜まっている。

あたらしい魔女が「100均のほうき」に乗って引っ越しして来てくれれば良いのだけど、奇跡は起こらないらしい。

そうかと言って、温室育ちのルンバくんに外出許可を出すわけにもいかないので、100円ショップに行ってほうきを買うしかないのかな…

ルンバといえば、ルンバにはちょっとした活用法があるので伝授したい。

ルンバをベットの下に配置して、起床時間にタイマーセットするのだ。

そうすると、ベットの足にガンガン当たってくるので、目覚まし代わりになるのだ。

毎朝、ルンバの暴走を止めるために、布団から這いずり出て、寝ぼけまなこでベットの下をのぞき込んだり、遠くまで行ったルンバを追いかけるしかなくなるので、寝坊する事がなくなった。これはおススメです。

おまけでした。何かの参考になれば幸いです。

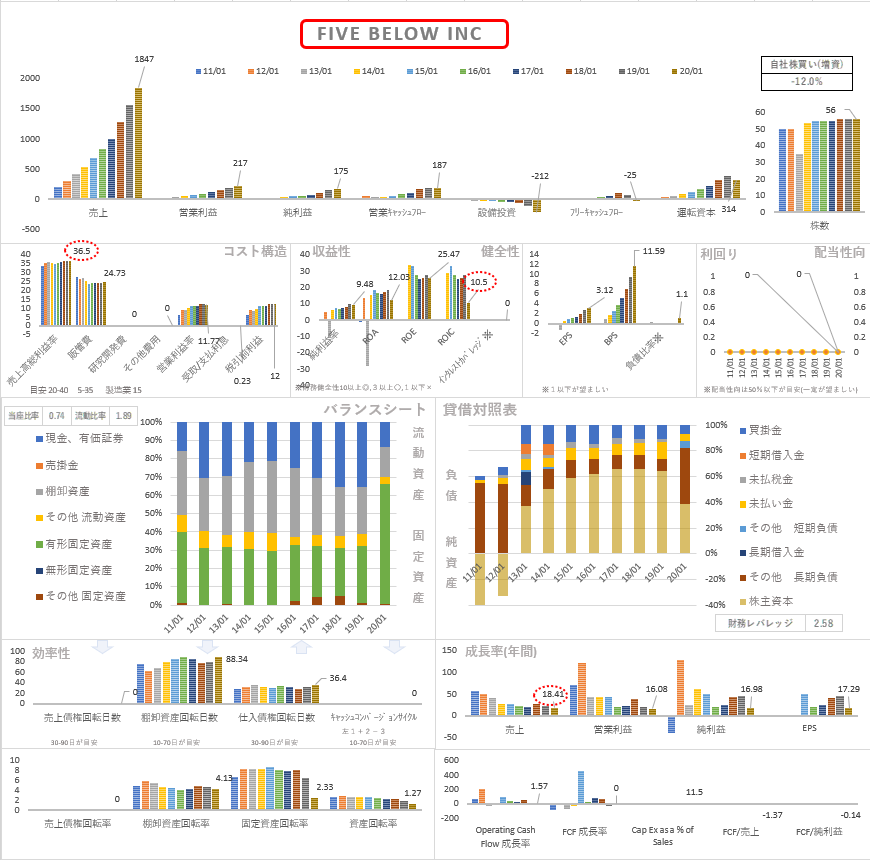

追記 Five Below

同業態の会社でFive Belowという会社があると知り、追記。

- PL

- 売上:順調に伸びている。

- 利益:微増を継続している。

- 利益率:9.48%

- ROE:25.47%

- ROIC:10.5%

- BS

- 2020年に有形固定資産が増え長期負債が増加している。

- 上記を除けば安定したバランスシートをしている。

- 効率性

- 比較的、安定した推移をしている。

- 配当性向

- 配当なし。

- 自社株買い

- なし。

2002年に設立された会社で、まだ比較的新しい会社であり、自社株買いや配当は出していない。そのうち、ダラーゼネラルやダラーツリーのように配当を出すようになると思われる。

売上の成長率は18.41%とダラーゼネラルやダラーツリーよりも高い。

PER93倍(2020/1/7時点)とPER20倍前後で推移するダラーゼネラルやダラーツリーよりは割高感があるが、Forward P/Eを見ると、42.37倍となっている。高い成長率が継続できれば、価格も正当化されるようにも思われる。

最近、知ったFive Below。とりあえず、さらっと追記しておきます。

参考になれば幸いです。

コメント