【さらっと 銘柄紹介 】Shopify ショッピファイ(SHOP)

E-コマースのサイトが簡単に作れて運営できるサービスを提供するShopifyの紹介です。

Shopifyとは?(ショッピファイとは?)

Shopify(ショッピファイ)を使うと何ができるのか?

- 15分で海外対応した自分のお店が作れる。 (準備しだい)

- ドメインの取得ができる。

- サイト構築ができる。

- モバイルサイトにも対応。

- 各種決済に対応。(クレジットカード、ビットコイン、Paypal)

- クーポン、ギフトカード発行に対応。

- 配送対応。(Amazon,楽天フルフィルメントに対応)

- ドロップシッピングに対応。(※)

- 在庫管理ができる。

- 海外への販売。多言語対応。

- 主要な国、州の税金に対応。

- マーケティング分析に対応。

- Facebook, Instagram, Pinterest, Twitter, Tumblr連携に対応。

というようサービス・機能を提供している。

(※ドロップシッピング:ウェブサイトの提供者ではなく、製造元や卸元が直接行う取引方法。)

その他、Shopifyに対応したアプリが3789種類ある様子。

そんなサービスを提供するShopifyについて、さらっと銘柄を紹介します。

◆ Shopify ショッピファイ(SHOP)

- 業種:ソフトウェアおよびITサービス

- 創立:2004年

- 本社:カナダ、オンタリオ州、オタワ

- 従業員:4,000人

- Marketcap:$ 54 B

- 会社概要:Shopify Inc.(Shopify)は、中小企業向けに設計されたクラウドベースのマルチチャネルコマースのプラットフォームを提供する。

Web・モバイル店舗、物理的な小売店、ソーシャルメディアの店舗などの販売チャネルでビジネスを展開する個人・中小企業によって利用されている。

Shopifyプラットフォームは、すべての販売チャネルにわたるビジネスと顧客管理の単一ビューを提供し、在庫の管理、注文と支払い処理、注文の発送、顧客との関係構築、分析・レポーティングを統合したサービスを提供する。

概要を把握したところで、財務諸表を見ていこう。

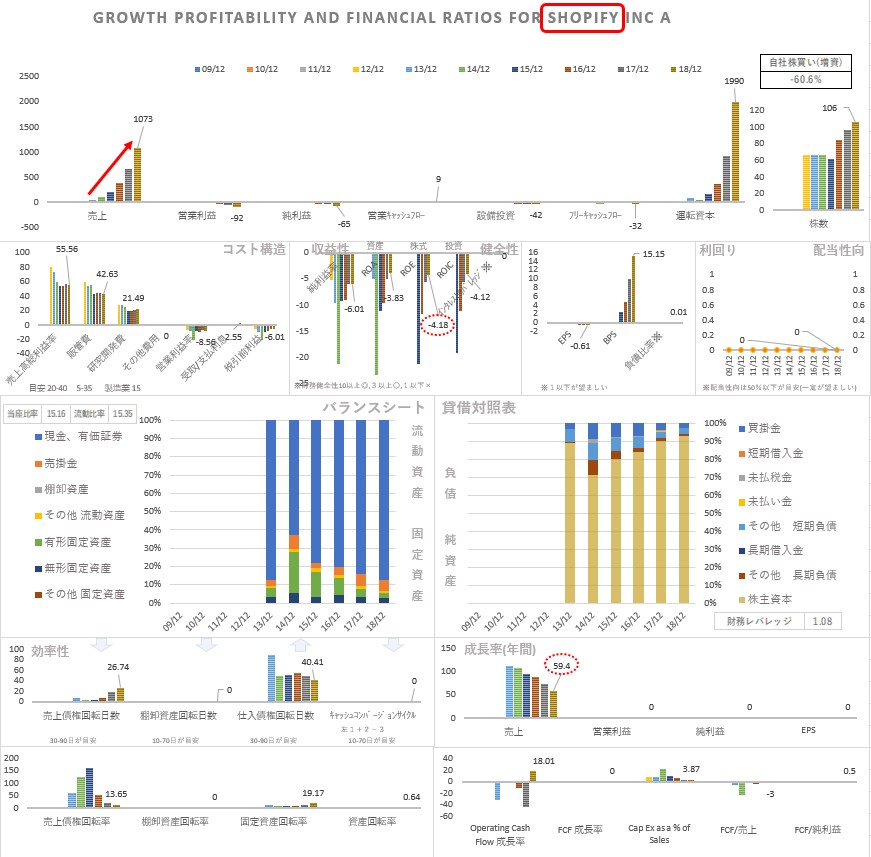

◆10年分の財務諸表

- PL

- 売上:順調に成長。(右下の売上の成長率。59.4%と高い成長率。年々下落。)

- 利益:赤字。

- 利益率:マイナスだが、多少改善。

- 運転資本が潤沢にある。(利益の赤字に比べて右の運転資本が大きい。)

- R&D:21.49% 高い割合。(GAFAMの研究開発費が5%~18%程度)

- BS

- 流動資産・株主資本が多い。

- 自社株買い

- 増資により株数が増加している。

◆ポイント

売上が順調に成長しているが、赤字。運転資本が潤沢にあるので、しばらくは資金繰りに困らないと思われるが、なかなか勇気がいる投資先である。

利益率の改善の見込みについて考えて見よう。

Shopifyの事業は「サブスクリプションサービス」と「マーチャントソリューション」の2つに分かれる。

「サブスクリプションサービス」はShopifyのサービスを使う際に毎月支払われる利用料が収益源。機能の充実度に従って月額29ドル、79ドル、299ドルの3段回の料金プランを提供する。

「マーチャントソリューション」はサブスクリプションサービスを補完するサービス。主に、Shopify Paymentsの支払い処理手数料で収益を生み出している。他には、Shopify Shipping(配送)、Shopify Capital(売上を担保として運転資金を金利を付けて貸すサービス)、POSハードウェアの販売などがある。

「サブスクリプションサービス」と「マーチャントソリューション」の売上とコストの比率は、ざっくりと次の通り。

- 売上 4:6ぐらいの比率。

- コスト 1:4ぐらいの比率。

つまり、サブスクリプションが利益率が良い。サービス拡充機能であるマーチャントの占める割合が大きくなってきているが、サブスクリプションと比較すると利益率は悪い。

しかし、マーチャントの充実したサービスが、差別化要因になっているので、「マーチャントの利益率が悪いから辞める。」という様に単純に切り離せるものではない。従ってすぐに利益率が向上することは見込めなさそうである。

次に、R&Dに21.49%使っているので、これを減らせば-6%の赤字は解消するようにも思われるが、この開発費も差別化要因でもあるので、これも削減できるものではないのだろう。

個人的には、少し開発費を削って黒字化した方が良いのではないかな?と考えてしまうので、もどかしいが、成長を緩めて黒字化したら、逆に今のバリュエーションが崩壊するのかもしれない。(このあたりの匙加減が良くわかないが。)

推測するに、利益を出す時のストーリーとしては、規模が大きくなり、開発費の占める割合が減り、利益が出るストーリーが現実的に思われる。(規模に比例して開発費が大きくなるビジネスではないため。)

まとめ

成長率が高く、サービスは魅力的である。しかし、個人的な見解ではあるが、急激に利益率が改善するようなビジネスではないように思われる。

利益が出るときは、規模が大きくなり、現在21.49%を占める研究開発費の割合が減ることによって、利益が出るようになることが想定される。(GAFAMの研究開発費が5%~18%程度)

この企業に投資する場合は、長期で投資タイミングを待ちながら見守るのが良いのと個人的には思われる。

下記の(おまけ)で買い時、バリュエーションについても少し考えて見ました。

以上、Shopifyの紹介でした。

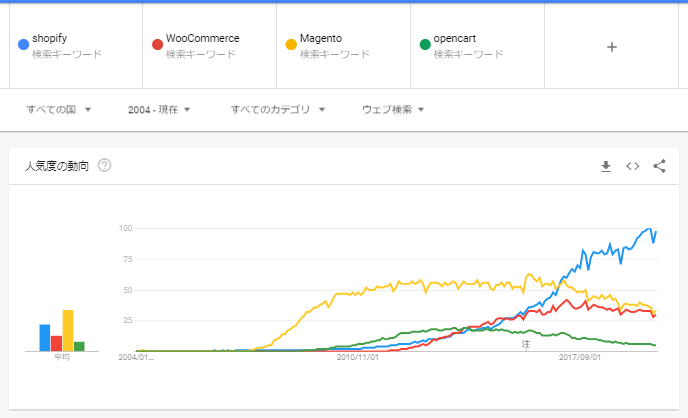

(おまけ)競合

出典:GoogleTrends

Shopify(シェア21%)と競合する製品は、Woocommerce(26%)、Magento(9%)、OpenCart(4%)あたりらしいのだが、GoogleTrends で確認するとShopifyが伸びている。

(おまけ)どこでつかわれているのか?

出典:ネスカフェのサイト

ソースを見るとShopifyの文字が確認できる。

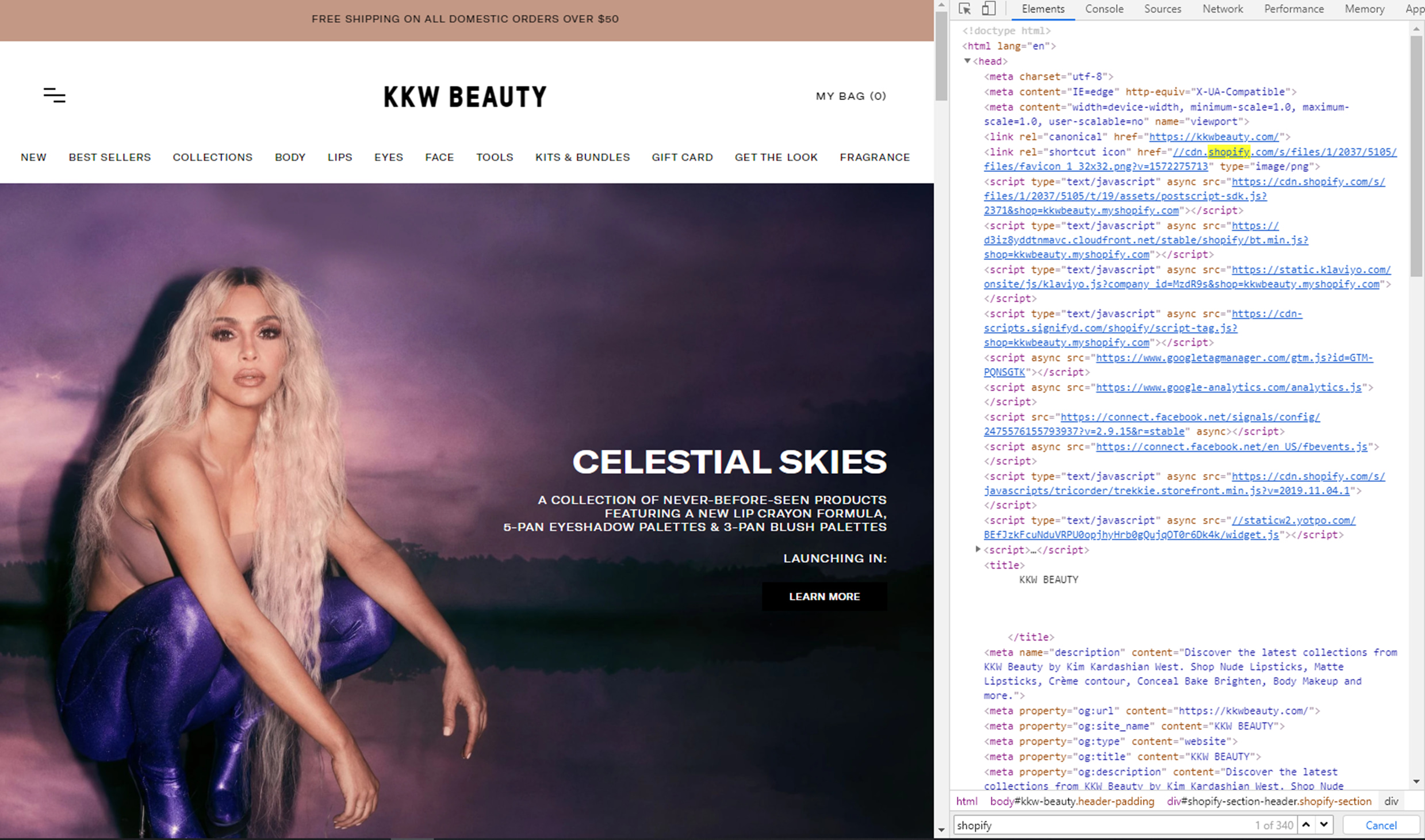

出典:キムカーダシアンのサイト

ソースを見るとShopifyの文字が確認できる。

他にも、エコノミスト、ゴゴーカレー、フーファイターズ、レディガガのサイトでもShopifyの文字が確認できた。(画像は割愛。)テスラモーターズもShopifyを使っているらしい。

ブランド力・集客力がある企業・個人(インフルエンサー)の場合、Shopifyのようなサービスを使うのは相性が良いと思われる。NIKEがAmazonから離脱したように、ブランド力・集客力がある場合は、個別サイトで販売しブランドイメージを育てる方が理にかなっている。

ここで、サイトのソースに含まれるcdn.shopify.comの文字。これは、Shopifyを利用していると必ず含まれるものではなく、ShopifyのCDNというサービスを利用した場合に表示されるものである。(Content Derivery Network:コンテンツを早く快適に表示するためにアクセスしたユーザに近い地域のサイトからレスポンスを返すサービス。)

すべてのサイトに含まれるわけでないが「cdn.shopify.com」のドメインへのアクセスを分析すればある程度、傾向が掴めるのではないかと思い調べて見た。

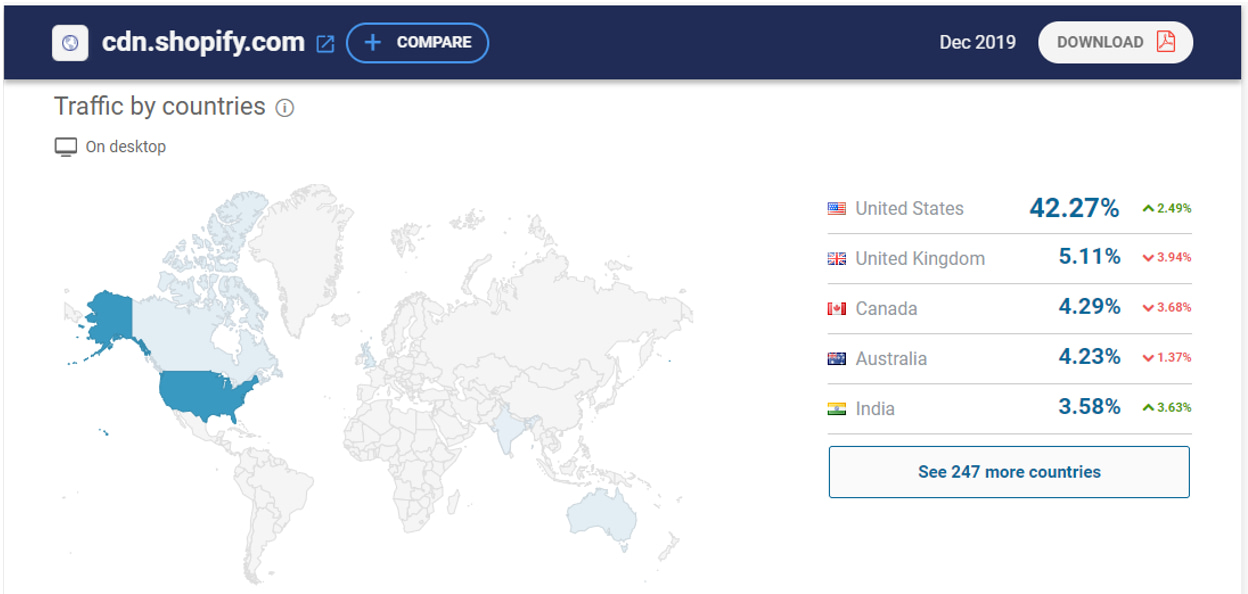

cdn.shopify.comへのトラフィック

出典:similarweb.com(リンク)

cdn.shopify.comへのトラフィックを調べると、

アメリカからのトラフィックが42%を占め、最近、約2.5%増加している。

また、インドからのトラフィックが3.58%を占め、最近3.63%増加している。

このトラフィックを見ていれば、Shopifyが順調に成長しているのか?どの地域が伸びているのか?決算報告より早く知ることができるかもしれない。

(おまけ)買い時は?

SaaS関連、IPO銘柄は値が高い。

それでも買うならいつ買うべきか?

過去を振り返ってみよう。

Shopify株価・PSR・金利

出典:TradingView

1段目:株価、2段目:PSR、3段目:金利

①PSRで見ると、7.54倍から13.75倍ぐらいが底。直近の底は24.23倍ぐらい。

(①’で利上げが止まった後から株価が急上昇している。ハイテクグロース株を売買する場合は、やはり金利を注視した方が良さそうに見える。)

②直近で値が下げた時を見て見ると、逆イールドが発生した時に売られている。では、逆イールドが発生する前に売られるのかというと、そういうわけではなくて、逆イールドが発生し、景気後退が懸念され(長短金利が上昇し)、リスクオフでSaaS等のグロース株が売られている。

つまり、景気後退懸念、リスクオフが発生すると安くなる可能性があると想定される。その際に、過去のPSRと比較しながら買うのも良いかもしれない。

(おまけ)バリュエーション

利益が出ていない株なので、PSRを見ながら買う事になるけれど、利益が出たと仮定してバリュエーションを見て見よう。

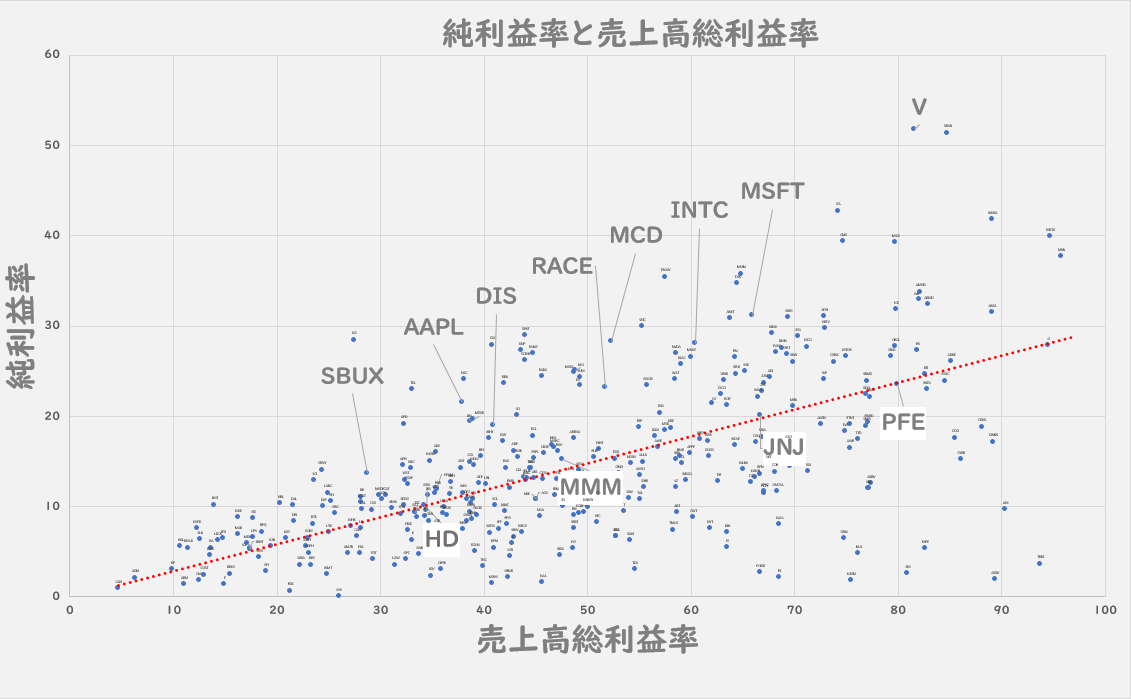

売上高総利益率と純利益率(400社)

上図は、米国株400社の売上高総利益率と純利益率の関係を図に表したもの。

現在は投資時期で赤字だが、利益が出た場合を考えて見る。

Shopifyの売上高総利益率が55.56%。(財務諸表の図より)

55%ぐらいだと、上図より平均的に純利益は18%程度。

Shopifyの利益率が少し良くて25%程度だと仮定する。

例:Google

売上高総利益率:56.48%、研究開発費17.88%、利益率:22.46%

現在のPSRが32.44%ぐらい。(2020/1/27)

利益率が25%だとPERは4倍なので、PER129.7倍となる。

高い・・・

では、今の成長がいつまで続けば、このバリュエーションが妥当になるか?

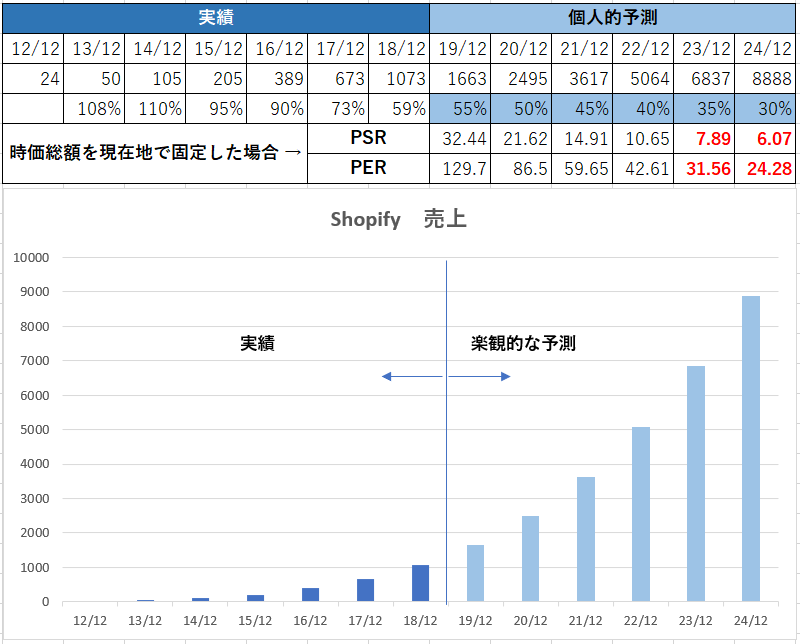

売上の成長率は、少しづつペースダウンしているので、毎年5%づつ減速したとして売上を予測したものを表・グラフにしてみた。

売上・PSR/PERの予想

現在の時価総額で固定すると、PSR7倍,PER30倍になるのは4年後になる。

4年後には、現在のバリュエーションは妥当になる可能性がある。

うーん。高い。どこかで調整すると思われる。

でも逆に考えると4年間ホールドすれば、価格が妥当になる可能性がある。

(おまけ)

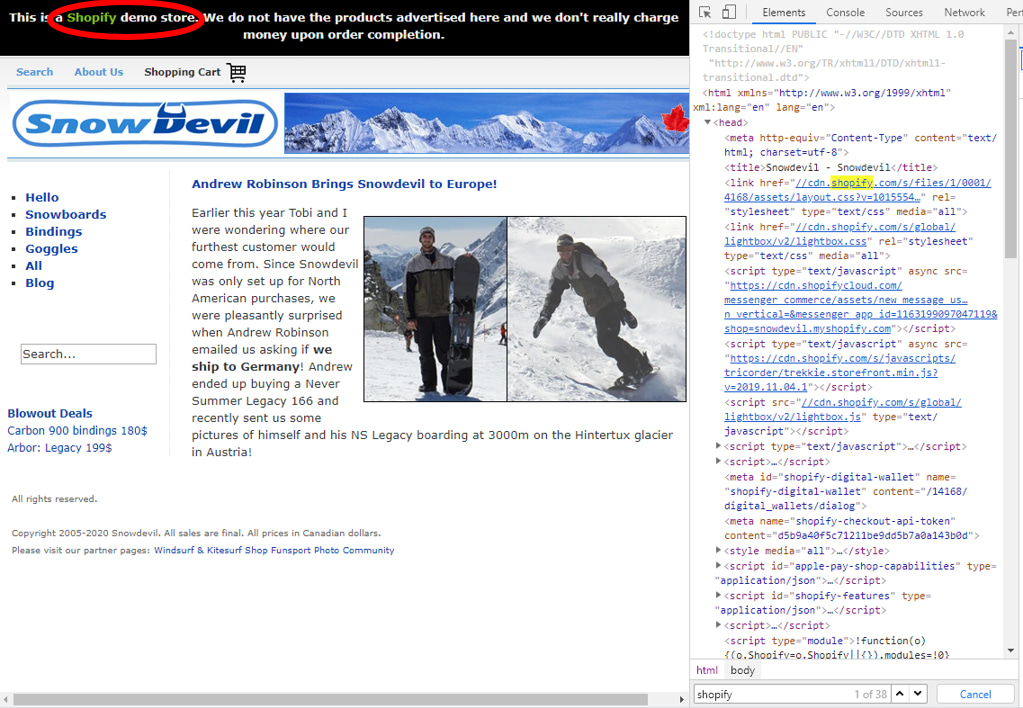

Shopifyの創業者リュッケは、パートナーのダニエルワイナンドとスコットレイクとともに、オンラインスノーボードショップのスノーデビルを立ち上げた。その時Ruby on Railsを使用して作られたものがベースになっているらしい。

オンラインショップのスノーデビル

出典:snow devil

現在はShopifyのデモサイトになっている様子。

赤枠にデモサイトと記載がある。

この情報を知っていると、IRの資料で気づく事がある。

出典:ショッピファイIRより

ShopifyのIRのプレゼンテーションの説明で使われている会社の名前がSnowDevilなのだ!

今は実体がなくなったオンラインショップのスノーデビル。ShopifyのIRの資料の中で生き続けている。

(おまけ)Shopify本社

出典:Googlemaps

Shopifyの本社ビルはココ。

なんとか隙間から会社のロゴを見つけた。

(おまけ)

Shopify(ショッピファイ)を調べていて

IRの資料をしばらく見ていたら、Streamingサービスが出てきた。

そんなの始めたの??

E-コマースで、ストリーミングサービスって

どうやって使うんだろう?と頭を捻っていた。

よく見たら、Spotify(スポティファイ:音楽ストリーミング)の決算書を見ていた。

(おまけ)

Shopifyがポッドキャストの企業を買収。と言うニュースを見かけて、どうやって、シナジー効果を出すのか?と疑問に感じた。

YoutubeやTiktokみたいな動画なら、マーケティング・販売に繋げられそうだが、音声コンテンツでどうやって販売に繋げるか頭を捻っていた。

今回の調査中に、何度か間違えました・・・

ビジネス拡大(垂直統合)

ショッピファイはShopify Capitalと言う売上を担保として運転資金を金利を付けて貸すサービスを提供しているけれど、これは筋の良い垂直統合(関連ビジネスの拡張)だと思う。ショッピファイは、借り手に売上金が入ってくるという情報を保有しているので、リスクを抑えながら、お金を貸せるのだ。

それだけでなく、他のサービス利用者の傾向から類似事業の傾向もわかるだろうし、今後、事業が拡大しそうか評価できる。更には、それらを使ってマーケティングが出来る。

現在、日本では末端の決済シェアを奪い合う○○Payの戦いが繰り広げられているが、もっと質の高いマーケティング情報は、ショッピファイのようなところが着々とデータを蓄えているのではないか?と言う気がする。

コメント