金価格と金利(黄金期がやってくる)

金価格と金利、マネサプライには相関があるとも言われる。金融政策、財政政策の両面で経済にテコ入れをしている今の状況は、サブプライム・リーマンショック後に類似している。その観点で見てみると、金は上昇してもおかしくない状態に思われる。そして、目下の疑問は、金価格の上昇がいつまで続くのかである。

価格の相関性を確認しつつ、疑問を解消するために、過去を振り返ってみよう。

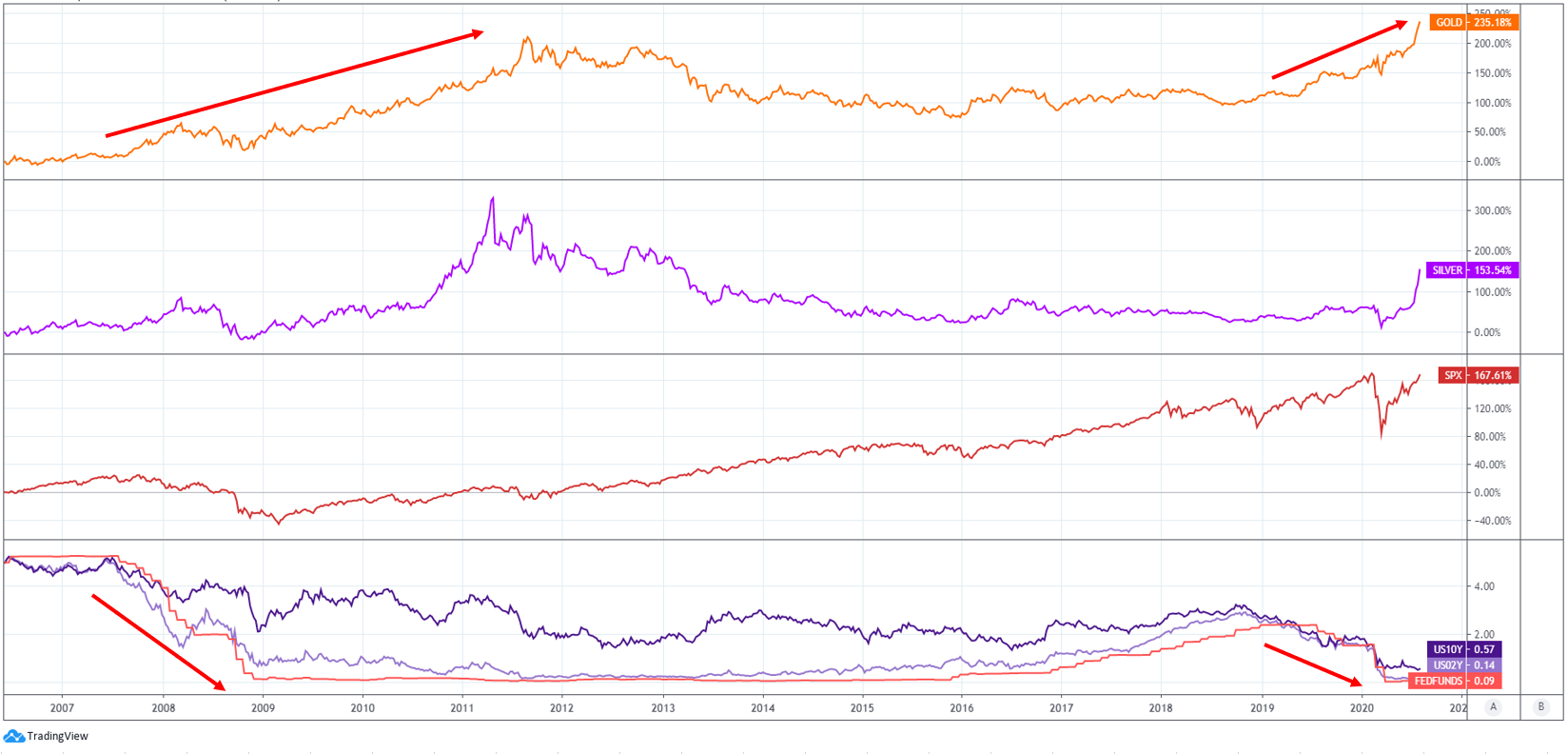

サブプライム・リーマンショック以降の金価格

出典:TradingView

上図のチャートは上から順番に、サブプライム・リーマンショック以降の金価格、銀価格、S&P500、米国債10年金利、2年金利、 Fed Funds Rateを表したものである。

見ればわかるように、金利の下落とともに、金価格が上昇している。

これは、経済(企業の業績)の先行きに不安がある状態で金利を下げているので、株を積極的に買えない状況にあり、金利が低いので、債券を選択する優位性が低くなり、相対的に金の価値が上がっている状態と考えられる。

そして、現在はCOVID-19(新型コロナウィルス)危機下において、金融政策・財政政策と打てる対策を全て打っている状態であり、市場にマネーが供給されており、サブプライム・リーマンショック直後と似た状況にある。

金の価格はマネーサプライ(M1(現金と当座預金))と相関しているという話もあるが、個人的には、少し疑問を感じている。下記のグラフで少し説明してみたい。

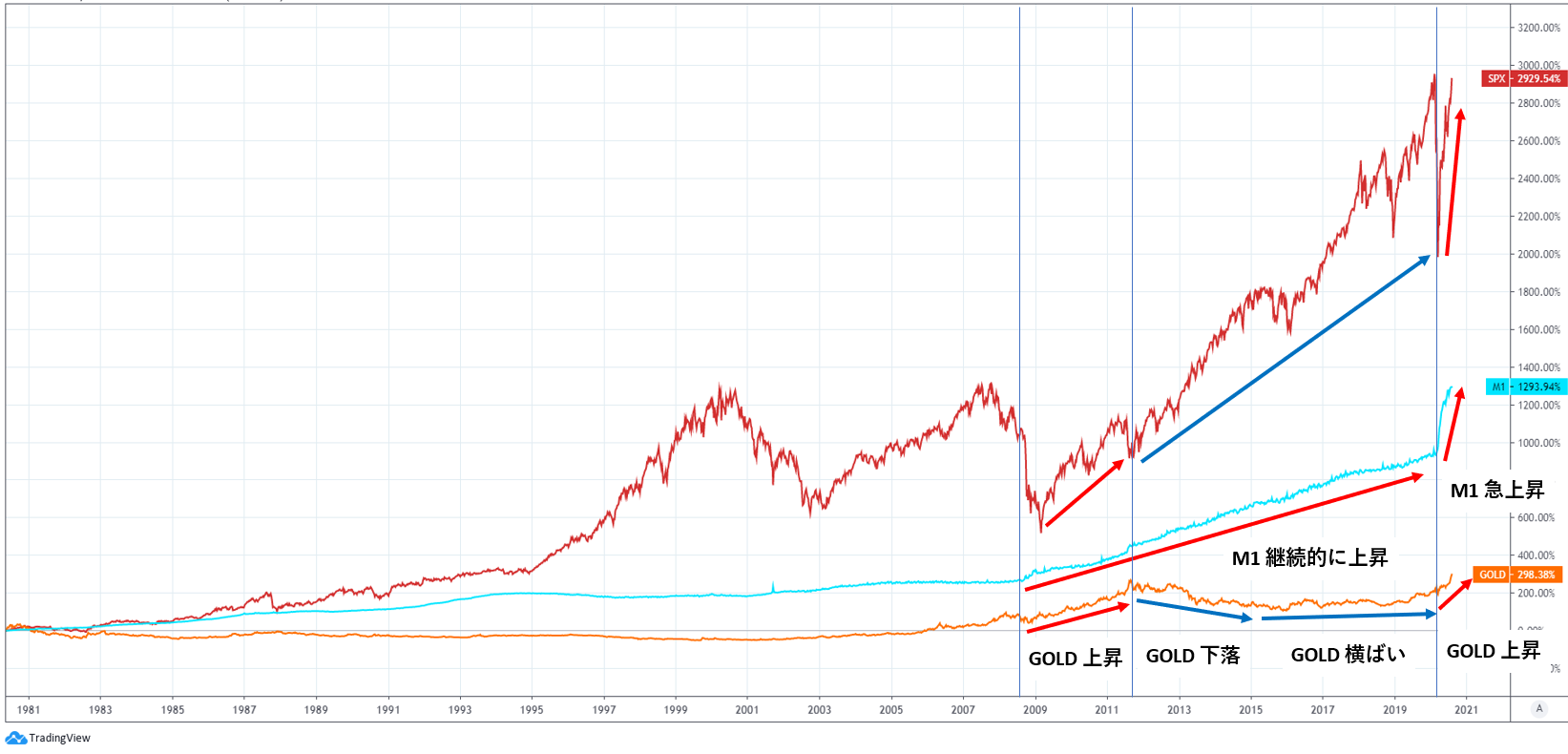

金価格とマネーサプライ(およびS&P500)

出典:TradingView

上図は、1981年ぐらいからのS&P500とマネサプライ(M1)と金価格を表したチャートである。

2009年~2012年あたりを見ると、確かにマネサプライ(M1)が増えている時に、金の価格も上昇しているが、2012年から最近までは、マネサプライ(M1)が増えている時でも、金の価格は下落しており、金とマネーサプライの相関性は低いように思われる。(むしろ、株の方が上昇しているように見える。)

これは、結局のところ、利下げ後の追加策として、金融政策・財政政策で市場に供給されたマネーは、株にも、金にも流れていくが、低金利の「ある条件下」では、金が選択されることがある。という話だと思われる。

低金利の「ある条件下」という点について、2011年のチャートを見ながら、もう少し詳しく振り返ってみたい。

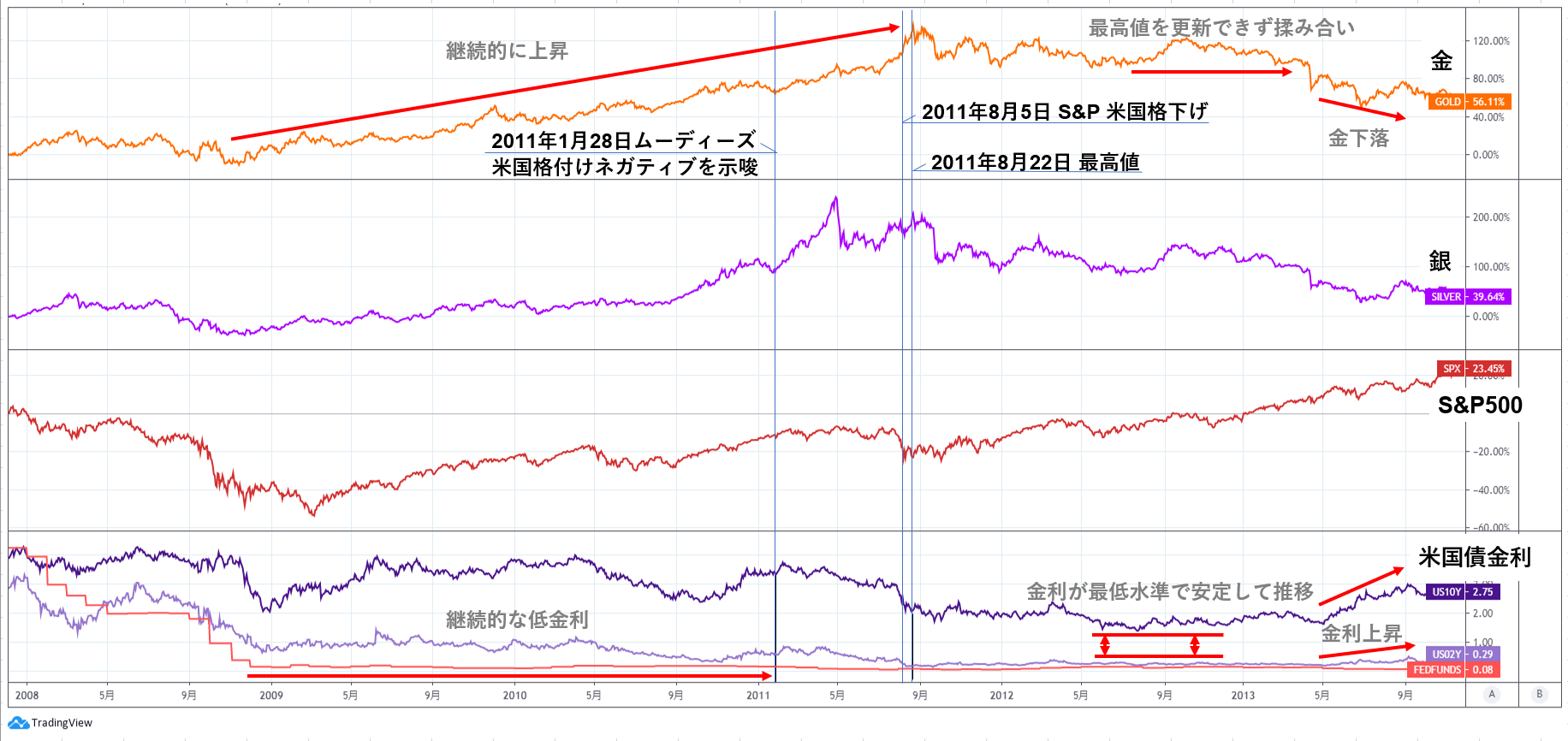

2011年の金価格

出典:TradingView

上図のチャートは上から順番に、金価格、銀価格、S&P500、米国債10年金利、2年金利、 Fed Funds Rateを表したものである。

継続的な低金利が続き、2011年の8月22日に金が最高値を更新しているが、最高値を更新した2011年を振り返ると、この時期は、アメリカの債務上限の引き上げで揉めていた時期である。

2011年1月6日:財務省長官 ティモシー・ガイトナーは、債務上限の引き上げを要求する書簡を送付。

この辺りから雲行きが怪しくなり、

2011年1月28日:ムーディーズは、米国の財政赤字が拡大したため、予想よりも早く米国債のAaa格付けに「ネガティブ」見通しを与える可能性があると言及。

その後、債務上限について交渉決裂したり、法案が否決されたりと、議会がさんざん紛糾し、

2011年8月2日:期限当日に上院で債務上限引き上げ法案(Budget Control Act of 2011)が可決。オバマ大統領は直ちに法案に署名し成立。

2011年8月2日:ムーディーズはアメリカの格付けをAaaに据え置き。(見通しネガティブ)

2011年8月5日:スタンダードプアーズはアメリカの格付けをAAAからAA +に引き下げ、見通しを「ネガティブ」とした。

これらの一連の騒動(交渉決裂、否決)と、格下げを受け、株価は急落し、

2011年8月22日に金が最高値を更新している。

まとめと今後の予想

2011年を振り返ると、利下げによる相対的な優位性の上昇から金が選好され、リーマンショックから続いた財政出動による債務の積み上げにより、国の信用が毀損し、財政不安がピークに達した時点で、資金の退避先として金が選択され金価格が最高値に達している。

つまり、単純化すると、下記の通りである。

金融危機(リーマンショック)

→ ①経済を支えるため利下げ

→ ②利下げ余地がなくなり財政政策

→ ③財政不安

→ ④米国債格下げ

→ ⑤金価格ピーク

これを、今の状況に当て嵌めて考えると、世界的に積極的に財政出動(上記②)し、足元のCOVID-19の対策に追われているが、何らかのタイミングで、国の財政不安(上記③)に焦点が当たるようになってきた時点で金がピークを迎える可能性があるように思われる。

財政に焦点が当たるタイミング。それは、米国発の財政不安かも知れないし、どこかの国のデフォルトから波及して、世界的な国の財政に対する信用不安かもしれない。

最近、ロックダウンやシェルターインプレイス(ステイアットホーム)が解除されるに従って、経済に回復傾向が見えるものの、回復のスピードは徐々に鈍化してきているし、再開に伴って、COVID-19の感染者は増加している。現在は、致死率は下がってきているものの、これが冬に向けて上昇しないとも限らない。

さらなる財政政策が必要とされた時、国の財政に焦点が当たり、2011年の8月のような事態にならないとも限らない。

いずれにせよ、米国の失業率は10%台と依然として高く、暫くは金利を上げられる状態ではなく、金が下落する要素は低いように思われる。また、財政出動で、国のバランスシートを毀損している状況であるため、今後、何かをきっかけとして、財政不安に焦点が当たり、資金の退避先として金が選択されてもおかしくない状況下にあるように思われる。

おまけ 金利上昇と金価格

出典:TradingView

継続的な低金利と財政出動により、上昇し続けた金がピークを迎えたのは、格下げの15日後の2011年8月22日であるが、金の下落が決定的になったのは2013年5月に金利が上昇したあたりである。

ここからみても、金利と相関性が伺える。

金利が上昇する前に、着目すると10年債と2年債の金利のボラティリティが減少し、安定的に最低水準で横ばいして推移していることがわかる。

過去の値動きを示したものであって、同じ動きをするとは限らないが、最低水準で金利の推移が安定してきたら、金利は上昇するしか選択の余地がなくなるので、金利が最低水準で安定した動きをしだしたら、金利の上昇を警戒して、金を売り始めても良いのかもしれない。

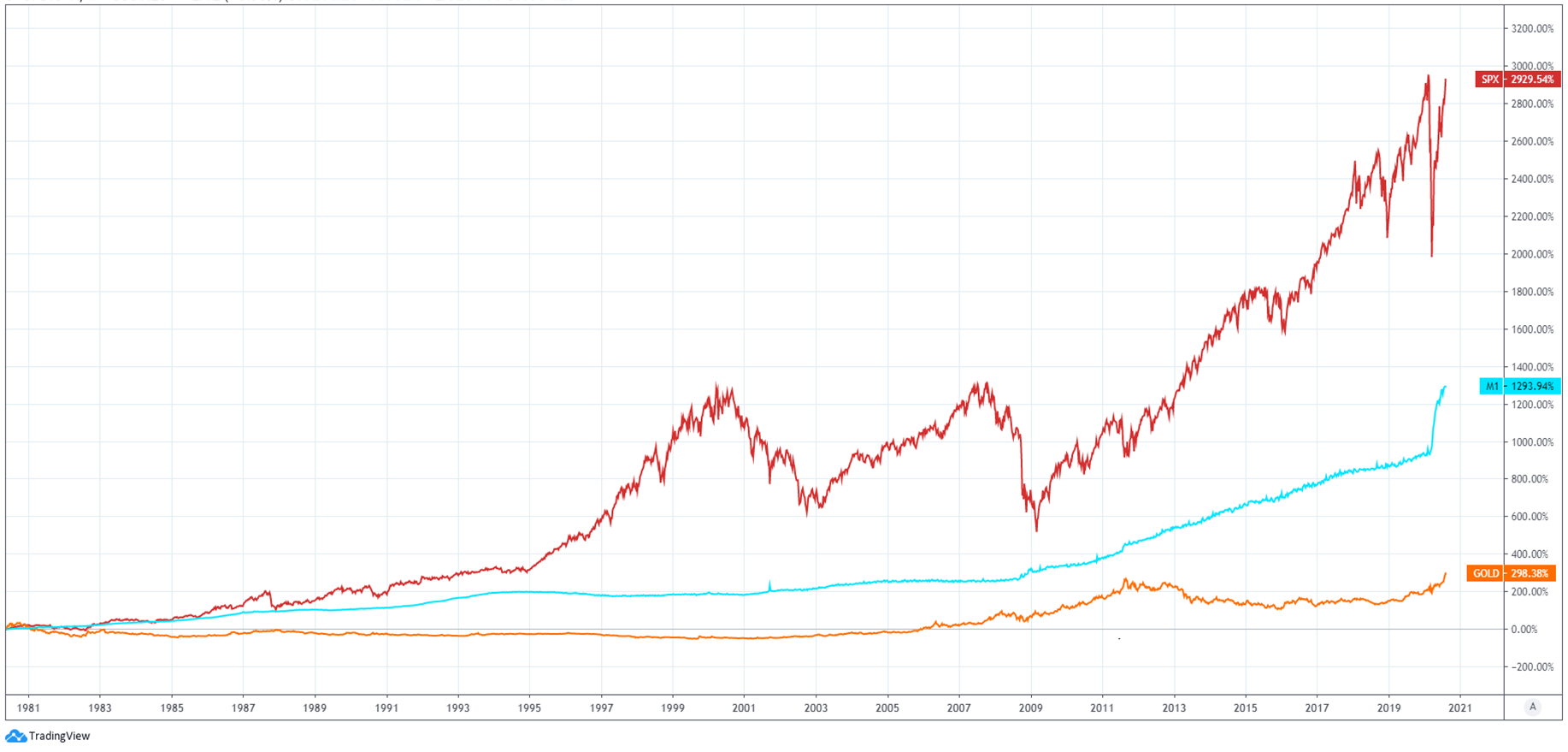

おまけ 金とS&P500

出典:TradingView

金とS&P500の値動きを1981年からのリターンをみると、圧倒的にS&Pが上昇している。

富を生み出す企業と違って、所詮、金は金利も配当も収益も生み出さない物であり、長期的な投資対象としては適していない様にも思われる。ある条件下では、相対的に金が選好されるタイミングがあるという事を述べておきたい。

補足 金と株価

上記だけでは、不十分だと思ったので、もう少し詳しく、株と金のリターンについて補足したい。

株が軟調な時は、低金利で財政出動していることが多く、相対的に金の価格が上昇するため、金と株の値動きは、どこを始点として比較するかで変わってくる。

株が軟調な時を始点として、株(ダウ平均)と金のリターンを比較するとゴールドのリターンが株を上回る。

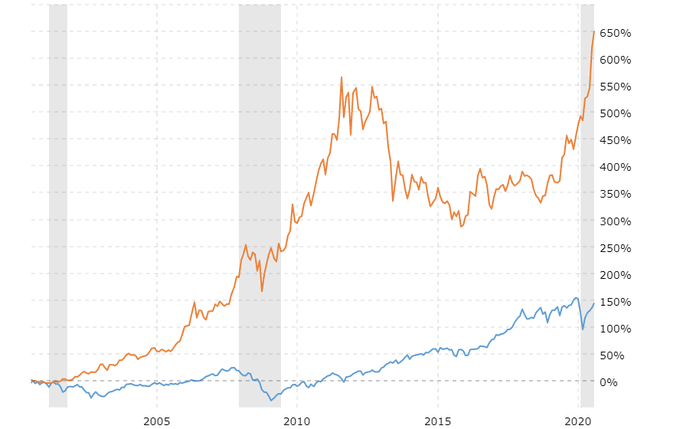

2000年以降~2020年

出典:macrotrends

ドットコムバブル(ITバブル)崩壊のタイミングからのリターンはGOLDが優勢。

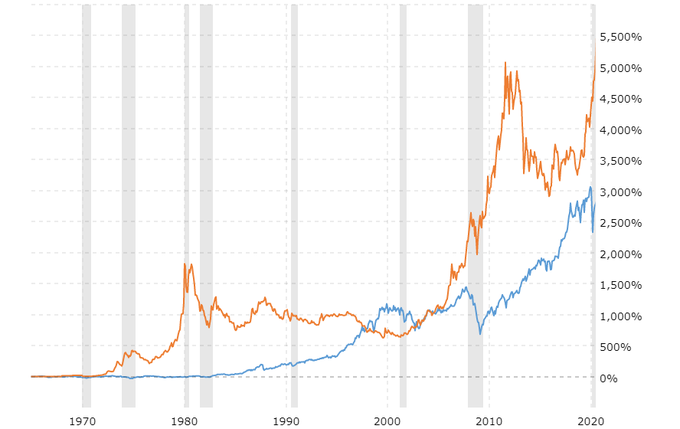

1968年以降~2020年

出典:macrotrends

1968年 Great InflationのタイミングからのリターンはGOLDが優勢。

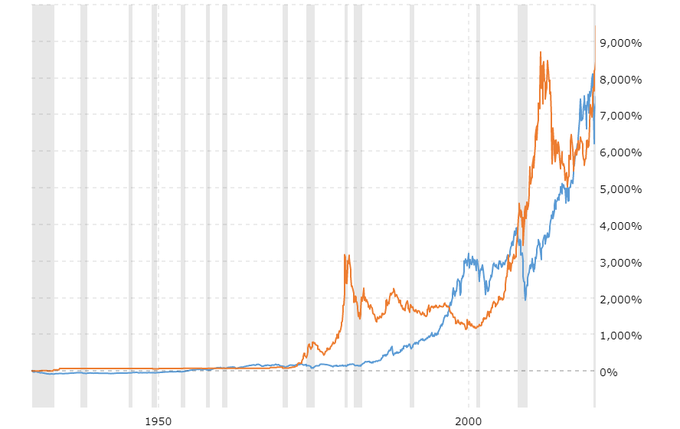

1929年以降~2020年

出典:macrotrends

1929年 世界恐慌 のタイミングからのリターンはGOLDが優勢。

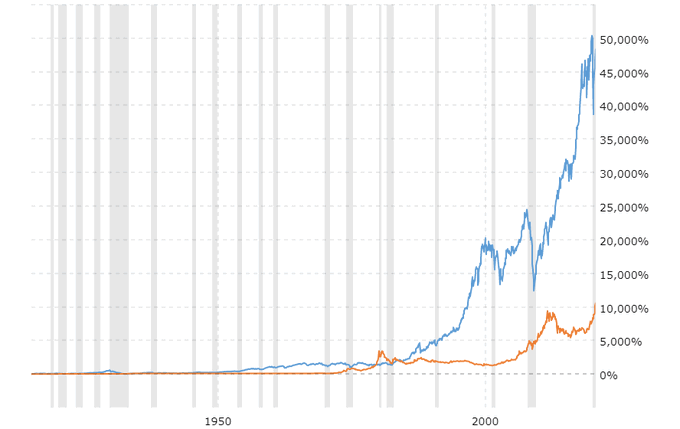

1915年以降~2020年(105年スパン)

出典:macrotrends

最後に、最長のスパンで見ると上記の通り。

以上を整理すると、上記のように、30年から40年ぐらいのスパンで優劣が逆転しているので、安定した値動きを期待する場合、ポートフォリオに少し組み込んでおくと、価格の変動が安定するのかもしれない。

- 1929年から1968年は39年の間隔。

- 1968年から2000年は32年の間隔。

リタイア後の取り崩しの時期になった場合、ポートフォリオが安定していないと不安になるので、金を少しポートフォリオに組み込んでおくのも良いのかもしれない。

補足 金利とマネーサプライと金価格

「金利と金価格」、「マネーサプライ(マネーストック)と金価格」を個別に比較したが、低金利であるということは、債券の価格が上がっている状態であり、マネーサプライが多くなり通貨の価値が下がっているという事は、インフレ率が上がっているという事である。

この「国債価格」と「インフレ」の二つの動きを反映した米国物価連動国債のiShares TIPS (※) Bond ETF というETFがあり、この値動きと金価格の相関性は高そうである。

※TIPS:Treasury Inflation Protected Securities

具体的にチャートで値動きを確認してみよう。

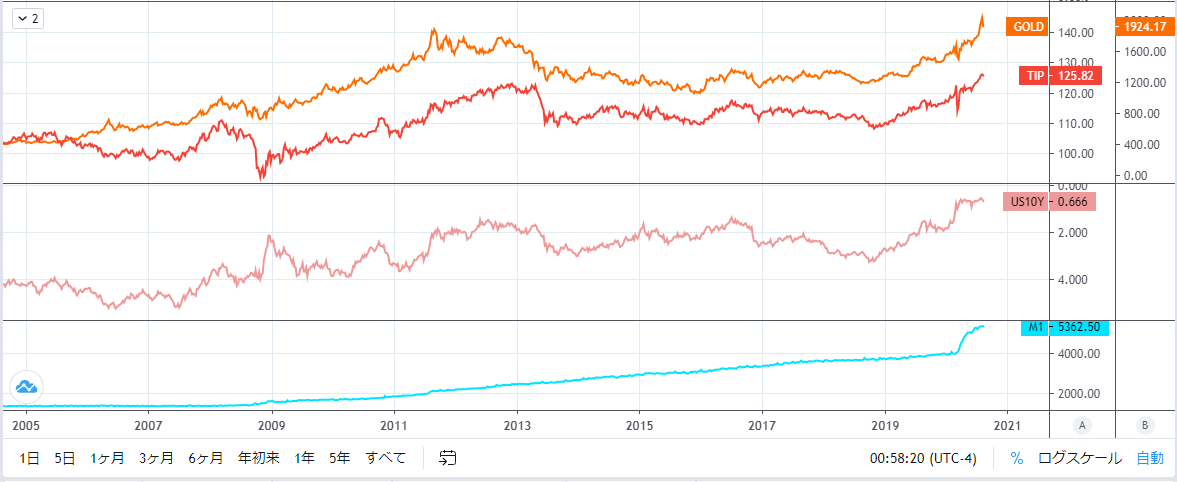

米国物価連動国債と金価格

出典:TradingView

上から順に「金」「iShares TIPS Bond ETF」「10年国債利回り(反転)」「マネーストック(M1)」の価格を示したもの。(最近、マネーサプライは海外の呼称に合わせてマネーストックと言われている。)

上図の通り、「米国債(金利)の動き」と「マネーストック(M1)を反映したインフレ率の動き」の二つを内包する米国物価連動国債の値動きは、金価格の推移と相関性が高そうである。

2011年あたりの動きや、最近の動きと比較すると、「iShares TIPS Bond ETF」の価格に対し、一時的に金との乖離幅が大きくなって、その後、収束している。一つのアイデアとしては、この乖離幅を見ながら、金価格の過熱感を計っても良いのかもしれない。

また、逆に、「TIPS」として全体の動きを見つつも、「米国債(金利)」と「マネーストック(M1)」に分解してそれぞれの動きを予想することで、より一層理解が深まるだろう。

因みに、「iShares TIPS Bond ETF」のポートフォリオを確認すると、短期国債よりも長期国債の比重が少しづつ大きくなっている。つまり保有する国債の期間の長さを調整する事で、インフレ率と連動する動きを実現している様である。

おまけ 株と金について(逆風と追い風のバブル)

現在は、COVID-19の影響を直接に受けた「旅行関連、外食関連、石油関連等」の業界を支えるために、FRBと政府が金融・財政の両面からサポートしている。しかし、一方でインターネット系の会社を筆頭にCOVID-19で追い風になった業界もある。

つまり、COVID-19で追い風になった業界は、好業績の状況下で、更に金融・財政の両面からサポートされている状態になっている。

FRBや政府は逆境に無い業界のバブルを横目で確認しつつも、逆境にある業界を支援するために、金融・財政政策を止められない状況にあり、バブルを助長させている状況にある。

この状況は、

1997年07月 アジア通貨危機

1998年08月 ロシア危機、LTCMの破綻

を受けて、逆境にある業界をサポートするために利下げした結果、市場に歪みが生じた、2000年ドットコムバブル(ITバブル)の状況に酷似しているように思われる。

既にドットコムバブルを凌駕する異常なバリエーションになっている株が多数見受けられるが、何度か小さな調整を繰り返しながらも、財政不安に焦点があたるまでは、好業績の株のバブルは継続する可能性もある。

一方で、財政不安に焦点が当たる可能性を警戒しつつ、マネーサプライ増加の恩恵を享受する手段として、金を選択するのも良いのかもしれない。

現状 金融・財政政策 → 株、金にプラス材料

警戒 財政不安 → 株にマイナス、金にプラス材料

このストーリーになるとは限らないが、仮にこのストーリー通りになった場合、金を保有しておけば両方のパターンで恩恵を享受できる可能性がある。

おまけ 金利と金と仮想通貨

金と同じロジックで、仮想通貨も値上がりしやすい地合いになっている気がしている。

実は、ビットコイン、イーサリアム、XRPと言ったメジャーな仮想通貨を保有していたりする。

おまけ ポジショントーク

最後に、注意事項として、「黄金期がやってくる」と題したが、黄金期はやってこない可能性もあり、今後の金価格の上昇を保証するものではない事を明確に断っておきたい。その上で、私のポジショントークになって、恐縮だが、私の金のポジションは股下である。とんだポジション違いである。

一つのアイデアとして、参考になればと思います。

コメント