株価は何で決まるのか?(財務分析編)

「やっぱりEPSが重要なのか!?」という話。

たびたび、株価と相関性が高い財務指標としてEPSが挙げられる。

株価は「株価=EPS×PER」で表されるのでPERが一定だとすれば、株価とEPSの相関性が高いのは当然だろう。しかし、実際にはPERは一定ではない。

そこで、他にも様々な指標がある中で、本当にEPSがもっとも重要なのか?機械学習を使って検証してみた。

その前に、前回の分析を振り返りたい。

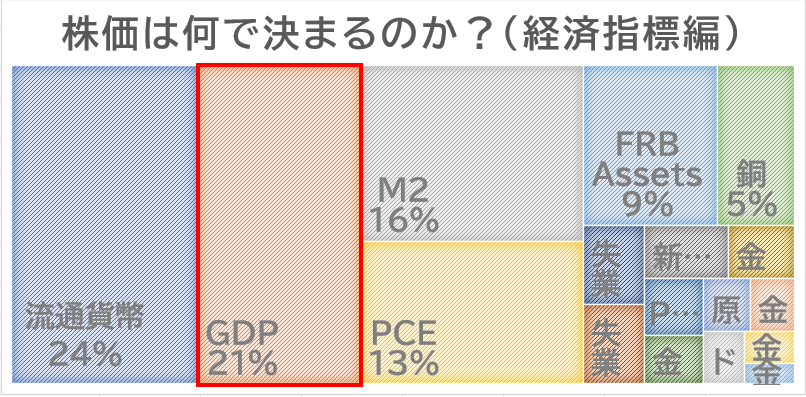

前回の記事では、株価に影響度の大きい「経済指標」の分析を行った。

結果は、下記の通り。

お金の量が株価に50%の影響を与え、GDPが株価に21%の影響を与えるという結果となった。

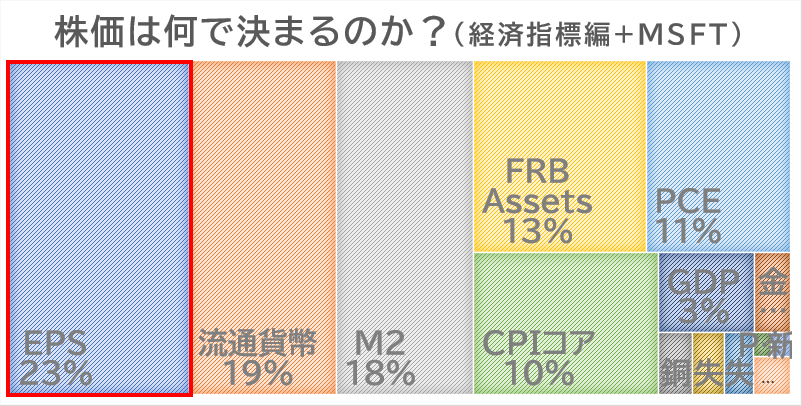

次に、この「経済成長の指標であるGDP」を「個別株(MSFT)の成長指標であるEPS」に置き換え、「S&P500の株価」を「MSFTの株価」に置き換えた。

結果は、下記の通り。

EPSが株価に23%の影響を与えるという結果となった。

多少の違いはあるものの、GDPがEPSに置き換わったような形である、

この経済指標の中に投入しても重要に見えるEPSを「他の財務指標」と比較して、最重要なのか検証する。

検証の条件

1.Morningstarより約520社の10年分の財務データをダウンロード(参考:手順)する。

(S&P500とNasdaq100を対象として、重複を除くと約520社)

2.影響を調べる財務指標(説明変数)は以下の57項目とする。

売上,営業利益,純利益,営業キャッシュフロー,設備投資,フリーキャッシュフロー,運転資本,株数,売上高総利益,販管費,研究開発費,その他,営業利益率,受/支利息等,税引前利益,税率%,純利益率%,ROA%,ROE%,ROIC%,EPS,BPS,インタレストカバレッジ,負債比率,配当性向%,配当,売上債権回転日数,棚卸資産回転日数,仕入債務回転日数,キャッシュコンバージョンサイクル,売上債権回転率,棚卸資産回転率,固定資産回転率,資産回転率,営業キャッシュフロー成長,FCF成長,設備投資/売上高,FCF/売上%,FCF/純利益,現金、有価証券,売掛金,棚卸資産,その他 流動資産,有形固定資産,無形固定資産,その他 固定資産,買掛金,短期借入金,未払税金,未払い金,その他 短期負債,長期借入金,その他 長期負債,株主資本,流動比率,当座比率,財務レバレッジ

3.影響を調べる株価(目標変数)は、各銘柄の決算期の月次平均株価とする。

4.すべての銘柄のデータを結合し機械学習を行う。

上記より、約520社×10年分=5200レコードに対し、57項目の財務指標(説明変数)を使って株価(目的変数)への影響が大きい項目を抽出する。

注意1:過学習(オーバーフィッティング)の状態なので、過去から現在までの説明としてはフィットしているとしても、今後の未来予測には適さない可能性があります。

注意2:上記の条件で検証すると、このような結果が得られたというものであり、条件等に何か誤り、ミスがある可能性もあります。

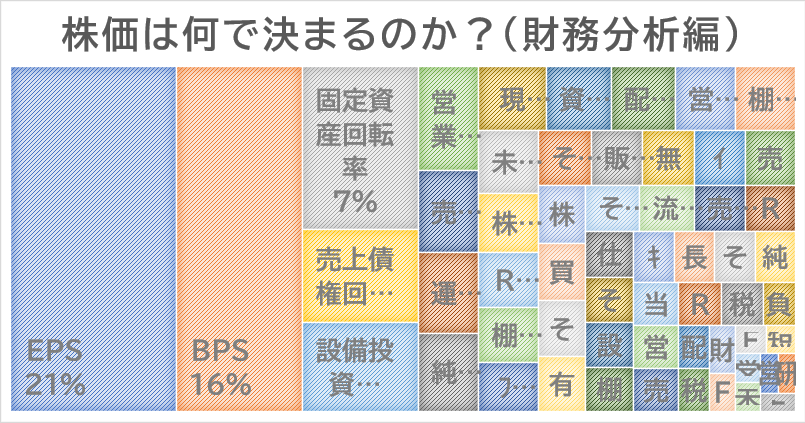

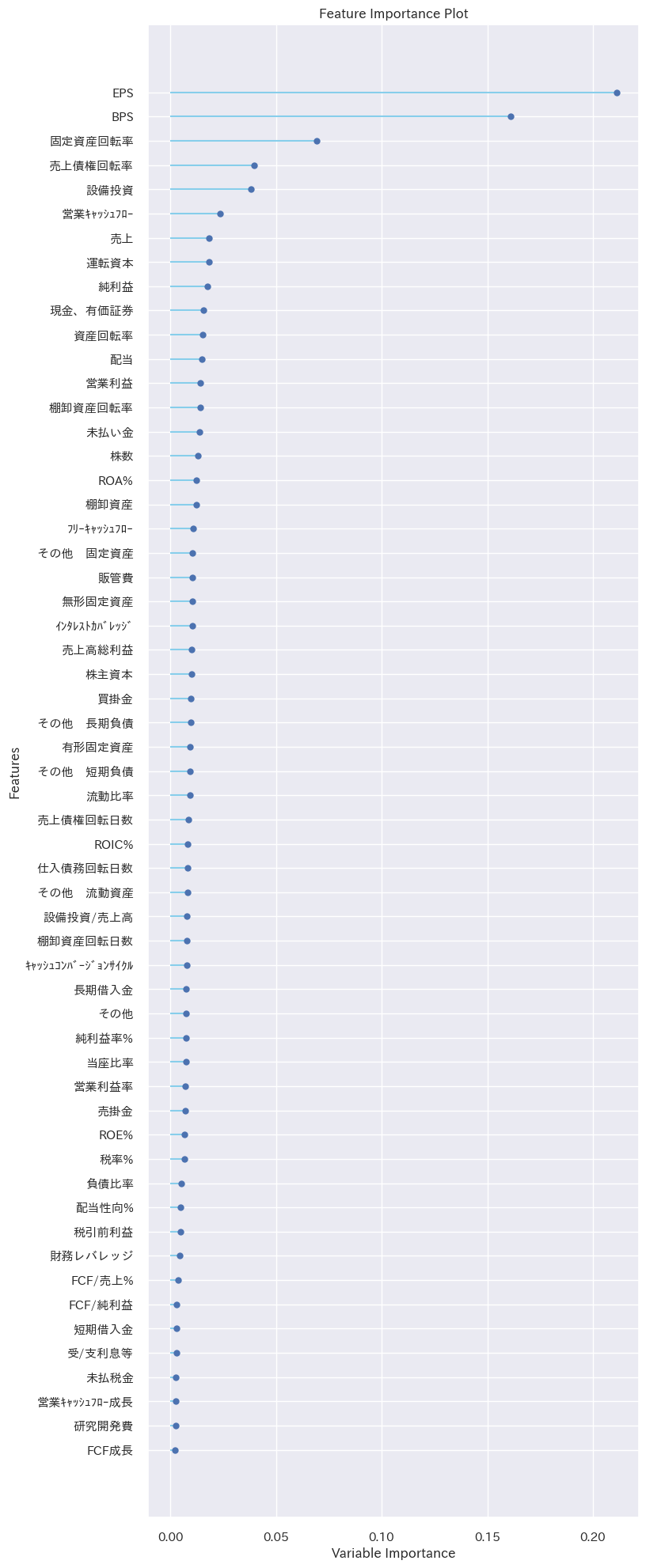

機械学習を行った結果は下記の通り。

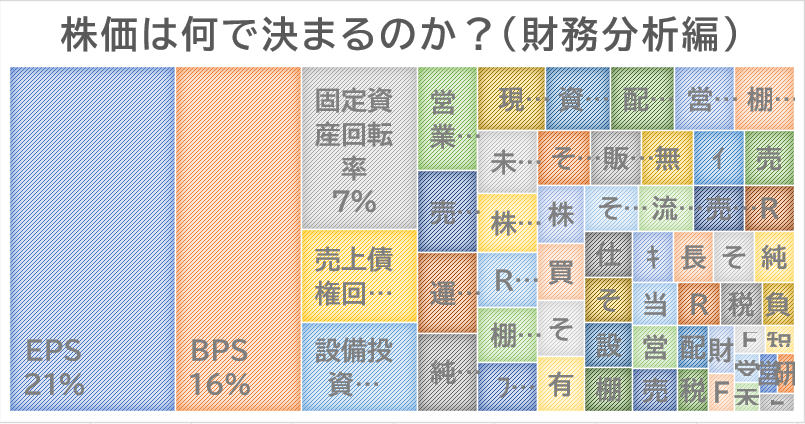

各項目の数値を抽出し、ツリーマップにして分かり易くすると下記の通り。

各項目の株価への影響度

- EPS:21.1%

- BPS:16.1%

- 固定資産回転率:6.9%

- 売上債権回転率:4.0%

- 設備投資:3.8%

- 営業キャッシュフロー:2.3%

- 売上:1.8%

- 運転資本:1.8%

- 純利益:1.8%

- 現金・有価証券:1.6%

- 資産回転率:1.5%

- 配当:1.5%

- 営業利益:1.5%

- etc…

上記の結果より、財務指標の中で、EPS,BPS,固定資産回転率、売上債権回転率、設備投資が重要な項目であるという結果となった。(EPS以外は少し意外性のある項目が上位に並ぶ結果となった。)

簡易的に財務分析をする場合は、これらの項目に注目するのが良いだろう。

しかし、ここで、少し意外性のある結果を眺めてみると、ある特徴に気付かないだろうか?よく見ると上位4位までは、「率」の様な複合的な指標が並んでいるのである。そこで、一歩踏み込んで、考えてみよう。

例えば、影響度21.1%のEPS(一株当たりの純利益)は「EPS=当期純利益÷発行済み株式数」であるため、EPSを上げるには、収益を増やすか、株数を減らせば良いことになる。

同様に、影響度16.1%のBPS(一株当たりの純資産)は「BPS=純資産÷発行済み株式数」であるため、BPSを上げるには、純資産を増やすか、株数を減らせば良いことになる。

つまり、EPSとBPSの両者に「自社株買い」の効果が含まれている事になる。株数の項目の影響度は1.3%と低い値となっているが、EPS,BPSに包含されており、実際にはもっと重要な指標であると言える。これらを踏まえると、「株数」を見て、自社株買いの傾向(経営方針)を把握する事は重要だろう。

もう一つは、影響度6.9%の固定資産回転率は「固定資産回転率=売上高÷有形固定資産」であり、影響度4.0%の売上債権回転率は「売上債権回転率=売上高÷売上債権」である。この両者には売上高が含まれる。従って、売上の影響度は1.8%と低い値となっているが、実際にはもっと重要な指標であるとも言える。これらを踏まえると、「売上」の増加を注視したほうが良いだろう。

上位に並ぶ項目に少し意外性を感じたが、「売上」や「株数(自社株買い)」といった項目が包含されているということであれば、少し意外性は和らぐように思われる。

このように、影響度の高い項目を分解し、紐解いて、一歩踏み込んだ財務分析をするのが良いだろう。

まとめ

株価と相関性の高い項目としてEPSが挙げられるが、今回の検証結果でもEPSの重要性が確認された。しかし、検証では、それだけでなく、他の指標と比較し、数値化したEPSの重要度や、他の重要な指標を抽出することができた。

今回の調査結果を踏まえ、株価へ影響度の高い「上位5項目」を考慮して、文章に整理すると、下記のようになる。

財務分析をする場合は、利益(EPS)を増やし、純資産(BPS)を増やしながら、並行して自社株買い(EPS、BPS)をし、売上(売上債権回転率)や投資(設備投資)に回したキャッシュを効率的に回収(売上債権回転率、固定資産回転率)し、売上を増加(売上債権回転率、固定資産回転率)させながら、効果的な資金繰りで経営している企業を見極めるのが良い。

株価へ影響度の高い上位五項目(計:約54%)

- EPS:21.1%

- BPS:16.1%

- 固定資産回転率:6.9%

- 売上債権回転率:4.0%

- 設備投資:3.8%

今回は、機械学習によって、財務指標の中で何を見るべきか数値化してみた。

財務諸表の各項目は、相互作用を持ち、複雑に絡み合っている。ある項目を優先すると他方が悪化したりもする。そのような、複雑性から、どの項目が重要なのか重要度を数値化するのは難しく、このような試みは、今までなかったように思われる。個人的には、なかなか面白い分析ができたように思う。

何かの参考になれば幸いです。では!

下記に参考記事を紹介しておくので、良かったら確認してください。

EPS,BPS,固定資産回転率、売上債権回転率、設備投資を確認するツールもあります。

財務指標の参考資料

財務データの参考資料1

財務分析の参考資料2(財務諸表 確認ツール)

EPS確認ツール1

EPS確認ツール2

コメント