【さらっと 銘柄紹介】Home Depot:HD ホームデポ

気になる株をピックアップ、さらっと銘柄を紹介します。

◆Home Depot:HD ホームデポ

ホームセンター、住宅リフォーム・建設資材・サービスの会社

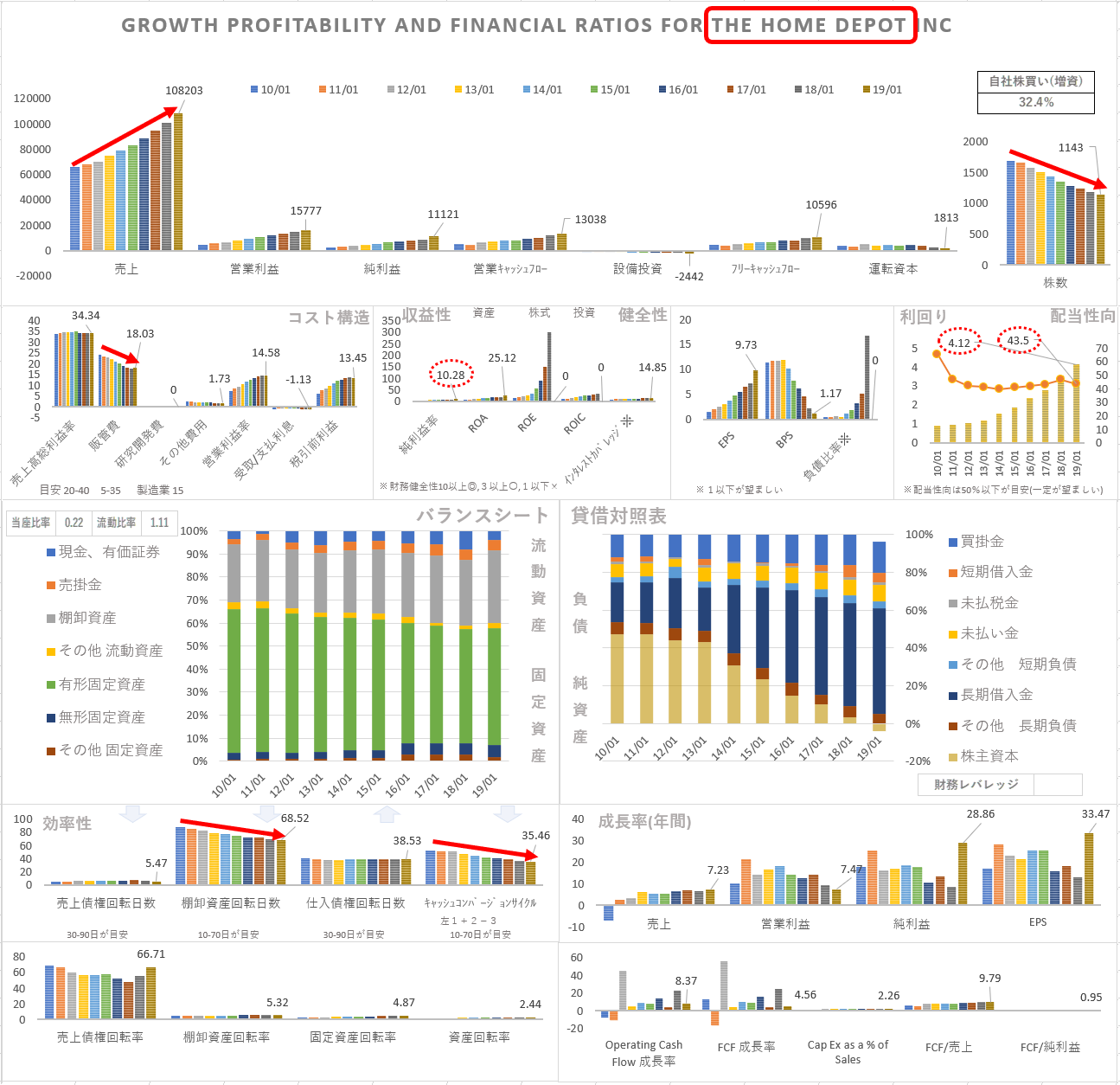

◆10年分の財務諸表

- PL

- 売上:綺麗に伸びている。

- 利益率:販管費が綺麗に下がって利益率が伸びている。

- ROIC:33.14%(2018年1月)(TTM 39.31%)

- BS

- 債務超過

- 効率性

- CCCは35.46日で減少傾向。

- 棚卸資産回転日数は68.52日で減少傾向。

- 全体的に改善傾向。

- 配当、配当性向

- 配当性向は43.5%。無理せず安定した配当。

- 自社株買い

- 積極的。10年間で32.4%株を減らしている。

◆ポイント

右下の成長性のグラフがほどんどプラスになっていて非常に優秀。

安定した成長、高いROIC、無理しない配当。

コストダウンと、効率性向上の傾向がみられる。

債務超過状態に一抹の不安を感じる。

ROIC > 配当利回り > 社債調達金利なので、

負債の増加は合理的であり、問題ないとおもわれるが、評価が分かれるところ。

株のような足の速い資金より、長期固定金利(3.74%程度)の社債で資金を調達した方が、経営が安定するという見方もできる。

(補足)

2019年3Qの決算(11/19)で、成長はしているが、実績が予測に届かなかったため、株価は時間外で-6%となった。

Earning Callで詳細を確認すると、売上の伸びが予想に届かなかったのは、市況の悪化でなく、投資回収が遅れているためとのこと。

ホームデポは、DIYやリフォーム関連の銘柄のため、住宅市場の動向をあわせて確認する必要があるが、住宅着工件数の直近の指標は、悪くなかった。

原価の悪化は関税の影響。 SKU単位(在庫管理の最小単位)で仕入れ先を変更して対策している。B to CのDIYだけでなく、 B to Bのプロ向けに注力中。 とのこと。

「投資回収が遅れている。」の部分について、予想より投資の効果がでていないので「ダメ」と評価することもできるが、状況はそれほど悪くないし、方針も良さそうに見える。

急騰する事はあまり想定できないので、チャートを見ながら、底打ちが確認できたところで買っても良いかもしれない。

オンラインストアの占める割合は、まだ小さいが成長中。オンラインストアの注文は50%以上が店舗での引き取りになっている。広大な店舗で探すのが面倒な人や、即日受取したい人に利用されている。

ネットとリアルをシームレスに連携させるOne Home Depot のオムニチャネル戦略が手くいっている様子。

🐳ひっぺん⛴(米国株/働かない革命軍)@beikoku_kabu

BOPIS:Buy Online Pick up In Store オンラインで注文。店舗に取りに行く。 急いでいる時や、お店で探すのが面倒な時に便利。ウォルマートが好調みたい。 お店のロッカーにQRコードをかざして商品を受け… https://t.co/D3fULIb4bn

ホームデポについては語りたいことが多いが、取り止めがなくなるので、見出しだけ。

- オムニチャネル戦略

- 店舗受取のロッカー

- ジオフェンシングによるプロモーション

- クーポンによる在庫の調整

- ギフト券による資金効率の向上

- オンラインストア

- 洗練されたデザイン

- 商品の細かな仕様比較できる利便性

- ユーザ毎に表示コンテンツの最適化

- SKU単位の原価管理(輸入先を変更し関税の影響を相殺)

- 自動化された独自の配送センター

DIYの文化のない中国に出店して撤退した過去もある

- 購買層は都会のマンションに住んでいてDIY需要がない。

- 中上流層は肉体労働をしない。

まぁ、それを織り込んだ価格になっていると思うので、期待しすぎも良くないです。

(11/21時点でPERが22.15 )

以上、ホームデポの紹介でした。

値上がりを保証するものではありません。投資は個人の責任で行ってください。

4半期決算、PER、市況、ニュース、チャートの確認をお勧めします。

(PERは15倍(~25)ぐらいに収めたいが、良い株はだいたい高い…)

コメント