【さらっと 銘柄紹介】 Wirecard:WDI ワイヤーカード

不正会計で破産申請をしたワイヤーカード(Wirecard)の紹介です。

Wirecardはモバイル決済、eコマース、デジタル化、金融技術の分野で製品とサービスを提供する会社。仮想通貨のデポジット決済にも対応する等、先進的な取り組みもしていた会社。

2020/6/18、Wirecardは、監査を担当したEYから約19億ユーロ(2300億円相当)の現金残高について証明が取れなかった通告を受けたことを報告。この現金が初めから存在しなかった可能性があると明らかにした。この後、直近の債務の支払いのための資金調達ができず6/25破産を申請。

日本では、注目度が低いようだけど、ほとんどの人は何らかの形で関係している。

wirecard は ドイツ株価指数 DAX30に含まれる銘柄(ダウ工業株30種平均の様なもの)で、先進国を対象とした以下の投資信託にも含まれる銘柄。

- Vanguard Total World Stock (VT)

- eMAXIS Slim 全世界株式 ,先進国株式

- たわらノーロード 先進国株式

Wirecardの株や投資信託に投資していないから関係ない。という人いるかも知れないけど、株価指数に含まれる銘柄なので、年金などの資金の投資対象になっていたりするため、ほとんどの人は、何らかの形で影響を受けている事になる。(1%にも満たない軽微な影響ではあるけれど。)

今回のWirecardの件、個人的には憤慨している。

年金の資金が投入されるような企業を監査する立場として、EYの監査は杜撰過ぎる。

不正を発見したEYはむしろ賞賛されるべき。と取れかねないが、2016年から現金残高の確認が出来ていない状態でEYは監査を通していたので、2016年から杜撰な監査をしていた事になる。(画像編集やHTML編集でいくらでも改竄できるような第3者から提供された情報を元に銀行残高を確認していた。)

2001年のエンロンの不正会計事件の教訓から、「監査料を公開する規制(不正を支援するような不当な報酬を貰っていないか)」を設ける等、手を打ってきているが、「監査料の報酬を監査対象の企業から受ける」という構造自体がモラルハザードの温床になっているようにも思われる。一度、上場企業の監査料をSECが取りまとめて、任意の監査会社に依頼する。というような監査依頼の構造にしたり、監査会社は2年毎に変更しなければならない。というような規制を設けた方が良いと思われる。

米国での最大級の不正会計として有名な、エンロンとワールドコムの不正会計だが、どちらも監査会社アーサー・アンダーセンがかかわっている。

今は4大会計事務所として、下記が有名だが、一時期はBig5として、アーサー・アンダーセンという会計事務所が存在した。

- Deloitte:デロイト トウシュ トーマツ

- EY:アーンスト&ヤング (Ernst & Young)

- KPMG

- PwC:プライスウォーターハウスクーパース

エンロンの不正会計に加担したとされる監査会社アーサー・アンダーセンは、信頼の失墜により、顧客離れが加速し、解散となった。(不正会計に加担する監査会社に依頼するという事は、不正をしている会社だと捉えられてもおかしくない。そのため、信頼の失墜で顧客が離れていく。)

ワールドコムはアーサー・アンダーセン解散により、監査会社がKPMGへ変更になり、不正会計が発覚している。

EY は luckin coffee、wireward と不正会計か続く。信頼が失墜し、顧客が離れると、同じストーリになる可能性も…

とはいえ、自分の身は自分で守るしかない。

どこかで、不正会計を察知できなかったのか?

どこかに不審な点はなかったのか、みて見よう。

気になる株をピックアップ、さらっと銘柄を紹介します。

Wirecard:ワイヤーカード

事業内容:電子決済およびリスク管理サービスの国際的なサプライヤー。モバイル決済、eコマース、デジタル化、金融技術の分野で製品とサービスを提供。

規模:時価総額は最大時3兆円。(150分の1の200億円まで下落。)

DAX30に採用:2018年9月 WirecardはDAX30に採用。

フォルクスワーゲン、BMW、Adidas、ドイツ銀行、SAP、シーメンスなどの錚々たる顔ぶれのなかにWirecardは名前を連ねている。

ざっくりと把握したところで、財務諸表を見て見よう。

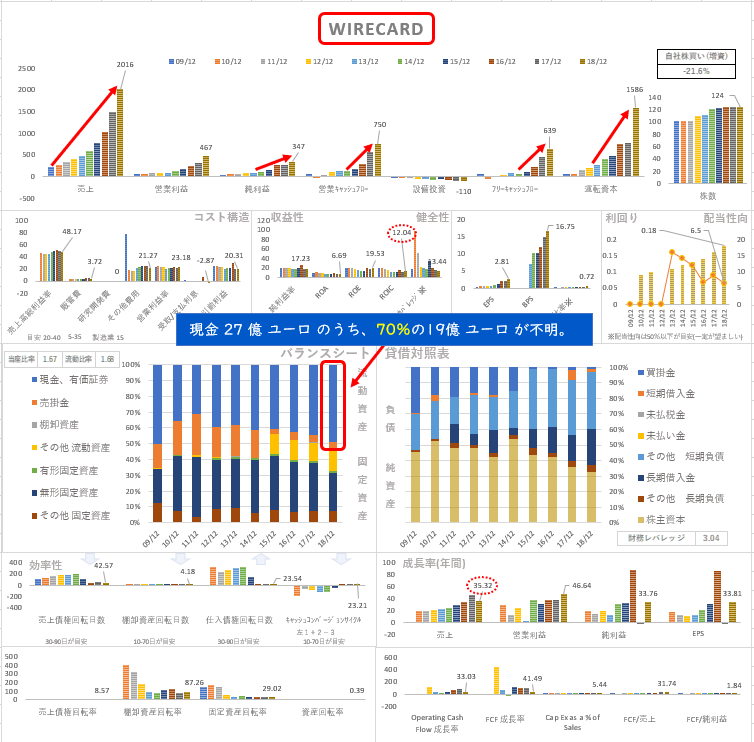

10年分の財務諸表

- PL

- 売上:右肩上がりに順調に成長。

- 利益:売上の増加に応じて増加。

- 研究開発費:なし。

- ROIC:12.04%

- BS

- 流動資産、流動負債の割合が大きい。

- 効率性

- 2015、2016年あたりから売上・仕入債権回転日数が、短くなっている。

- CCC:23.21日

- 配当、配当性向

- 配当性向:6.5% と少ない。

- 自社株買い

- 株数は、わずかに増加傾向。

ポイント

売上は右肩上がりに成長しており、利益率は一定の水準を保っている。ROE、ROICもそこそこ良い数字になっている。

ドイツのDAX30にも採用されている銘柄で、不正会計の疑惑が無ければ、投資対象にしていてもおかしくない。

財務諸表を見ても、概ね問題がなさそうに見えるが、少し、違和感を感じるところについて、確認してみよう。

違和感1 現金があるのに長期負債を増やすのか?

Wirecardの財務諸表を見ていて違和感を感じるのは、これだけ、現金(フリーキャッシュフロー)があるのなら、長期負債を増やす必要はないのではないか?という気はする。

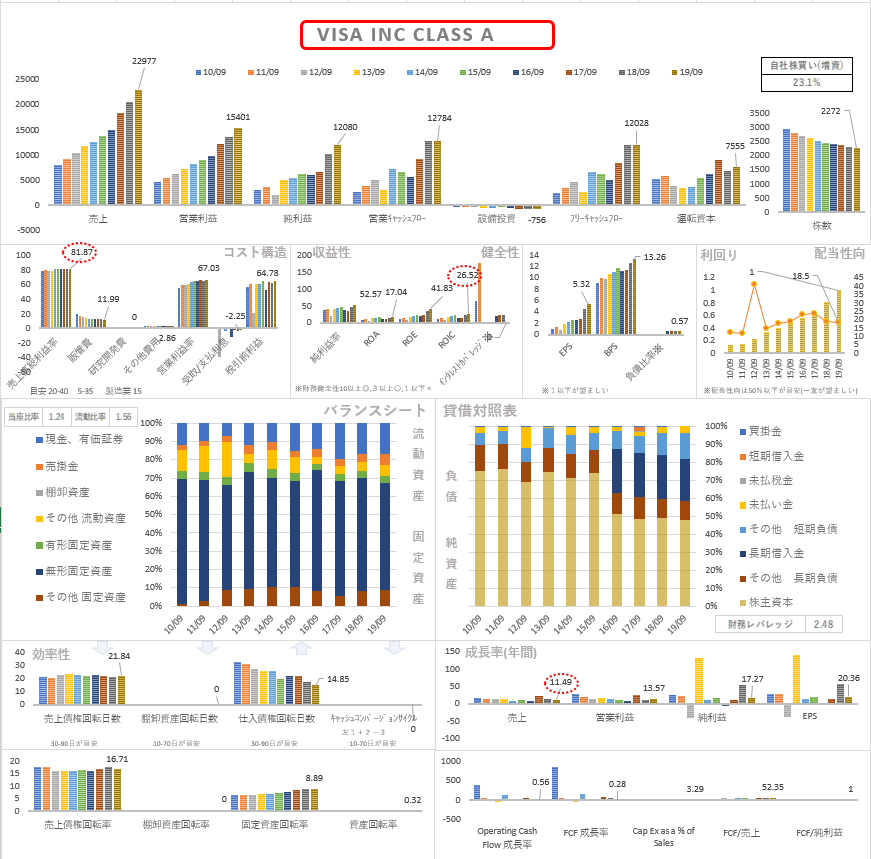

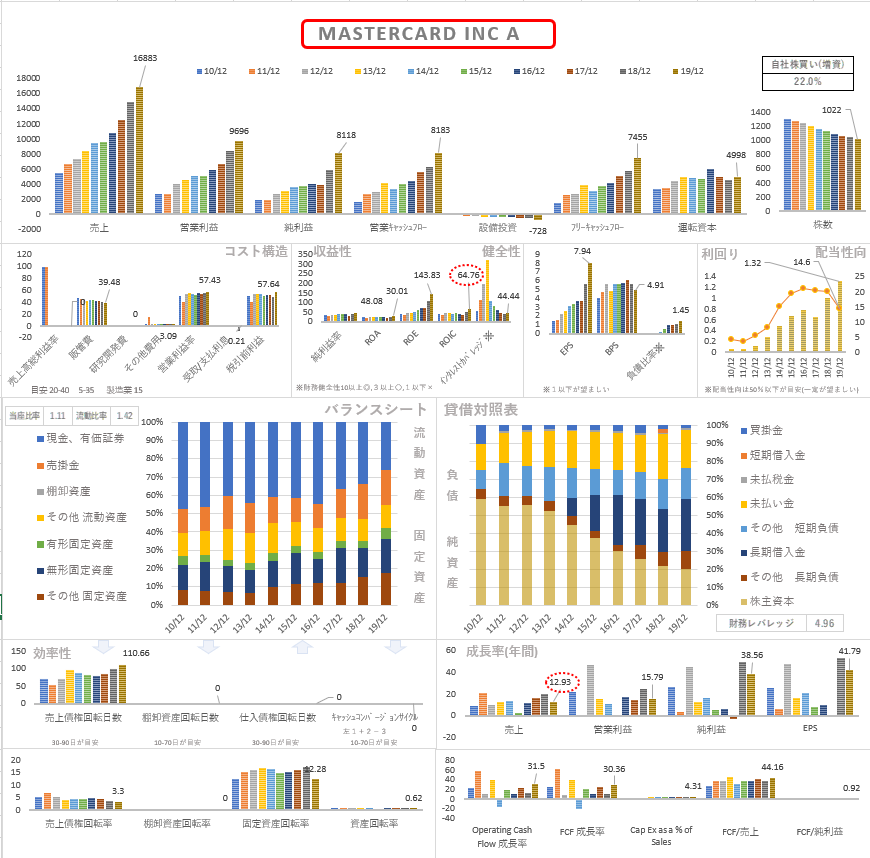

妥当性を見るため、他の似た業種のPAYPAL、VISA、MasterCardの財務諸表と見比べて見よう。

Paypalは、近年、負債を増やしている。

VISAは2016年からVISA ヨーロッパの買収で負債を増やしている。

MasterCardも2014年から負債を増やしている。

Wirecardは利益率が15%あり、現金も多いのに、なぜ負債を増やすのか違和感を感じるが、事業を拡大するために、負債を増やす企業は多いので、取り立ててWirecardの財務諸表に異常性は認められない。

しかし、これらを見比べて違和感を感じるのはWirecardの売上成長率の高さである。

売上成長率の比較

- VISA: 11.49%

- MasterCard:12.93%

- Paypal: 15.02%

- Wirecard: 35.32%

売上成長率の観点で見て見よう。

違和感2 売上の成長率の観点

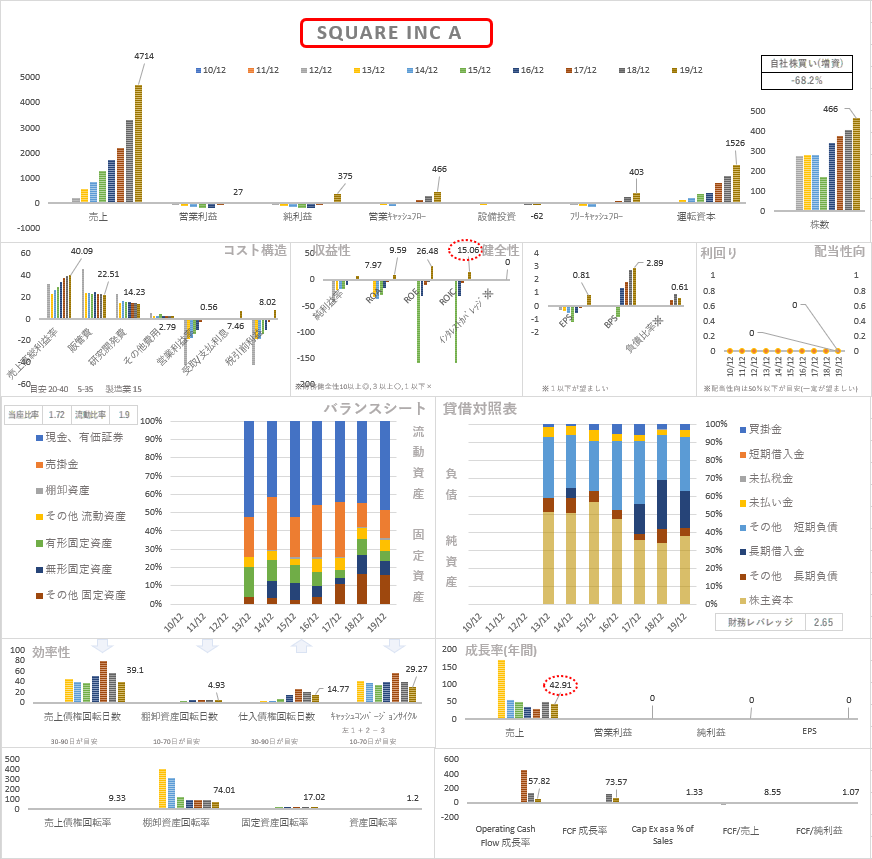

VISA、MasterCard、Paypalなどと比較すると突出した成長率が見られるWirecardだが、Squareの財務諸表と見比べて見よう。

Squareも42.91%と高い売上成長率となっている。

従って、Wirecardの成長率が高いからと言って、売上を過大計上しているとは言い切れない。

しかし、売上の観点で、他の指標を見て見ると違和感がある指標がある。

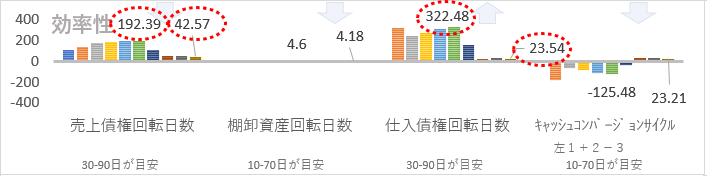

違和感3 売上・仕入債権回転日数の変動

売上に注目して、Wirecardの売上・仕入債権回転日数に着目してみると違和感がある事に気づく。2015、2016年あたりから急激に短くなっているのだ。

売上・仕入債権回転日数は下記のような式で表されるが、

- 売上債権回転日数=売掛金÷(売上÷365日)

- 仕入債権回転日数=買掛金÷(売上÷365日)

分母の売上が急激に増えたのに対して、

売掛金・買掛金が増えていない事で、指標値が急激に低下しているのだ。

- 売上債権回転日数 192日(2014年)→ 42日(2016年)

- 仕入債権回転日数 322日(2014年)→ 23日(2016年)

通常、これらの値は少しづつ変動するものであり、商売の業態を変えない限り急激に変動する事はない。ターゲットのお客が、すべて企業から一般消費者へ変った。ぐらいの劇的な業態の変更がない限り、ここまでの変動は考えられない。

(「B to B」の業態だと月払いだが、「B to C」だと即日払いが多いので、お客が変われば急激に短縮される可能性はある。言い換えるとターゲットを「B to B」から「B to C」に変えれば、会社の資金繰りが改善する可能性がある。)

つまり、2015年、2016年ぐらいから売上を水増ししている可能性がある。

まとめ

EYが2016年から銀行の口座残高を確認できておらず、現金がない事が問題となっているけれど、売上を過大計上し、利益率15%で決算を作り続けた結果、利益として存在するはずの現金が口座に不足しているという事だろう。年率35%の売上成長が虚偽だったという事だと思われる。

実態は、現金がないので、長期負債など、負債を増やして資金調達する事で、債務の支払いを行っていたと考えられる。

そして、口座に現金がないという不正が公になった事で、資金調達ができなくなり、破綻申請をする事になったと思われる。

今回の学びとしては、売上が急成長している会社の売上・仕入債権回転日数の急激な変動には気を付けよう!というところだろうか。

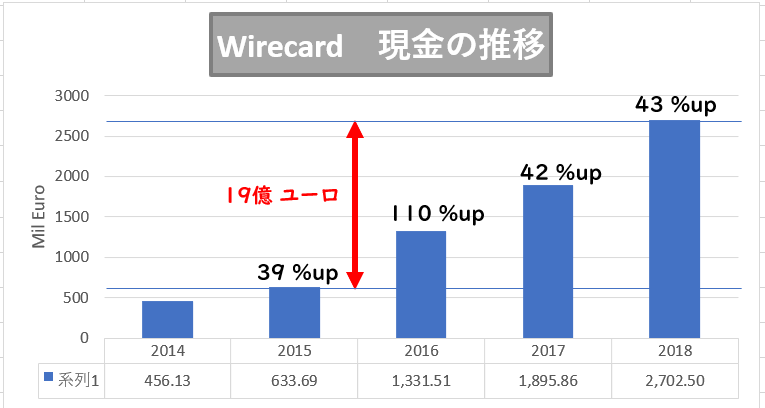

おまけ 現金の推移

Wirecardの現金の推移は上記のようになっている。

EYが19億ユーロが銀行口座にあることが確認できないと報告しているが、19億ユーロは、2015年以降の増加分に近い値となっている。

つまり、EYが2016年から銀行口座の残高を確認をちゃんとしていれば、早い段階で不正に気付けたはずである。

しかも、2016年時点でも5億ユーロ(500億円)ぐらいの不正があったと推測される。

この推測が正しければ、EYは500億の残高確認を、画像編集やHTML編集でいくらでも改竄できるような第3者から提供された情報で済ましたことになる。

その結果、年金の資金が投入されるような企業に不正を許したのだとすれば、EYの監査は杜撰過ぎる。

(仕入れ、売上、利益の結果としての銀行残高なので、不正に加担せずに、銀行口座の残高確認だけが杜撰だったために、不正に気付けなかったというストーリーも俄かに信じがたいが…)

おまけ 決算書の違和感

IRの資料を見ると、固定資産が先に記載されていて、流動資産の項目が最後に記載されている。

出典:Wirecard IRより

一般的には、流動資産を上に書いて、固定資産を下に書くことが多い。

これだと、銀行口座に現金がないので、注目しないで欲しいと言っているようにも見える。

見せたくない現金を下に持ってくる、この決算書の記載順。

何かに似ている…

Hな本を参考書の下に持ってきて目立たせなくする例の方式だ!

名付けて、HBookkeeping。

英語で、簿記はBookkeeping。

これと、Hな本をKeepするという二つの意味がかかっている。

我ながら、会心の出来である。

気になって、同じドイツ系のドイツ銀行、SAP、シーメンスを調べたけど、現金は一番上だった。

ただ、フォルクスワーゲンがHBookkeeping方式だった。

ちゃんと説明すると、固定資産 上、流動資産 下 に記載する方式は、HBookkeepingではなく、正式名称は「固定性配列法」というらしい。 公益事業、鉱山業など固定資産の比重の高い企業の設備資金の分析に有用とされ、ドイツや英国で一般的に採用されている。 日本では電気・ガスの企業で採用されている。 とのこと。

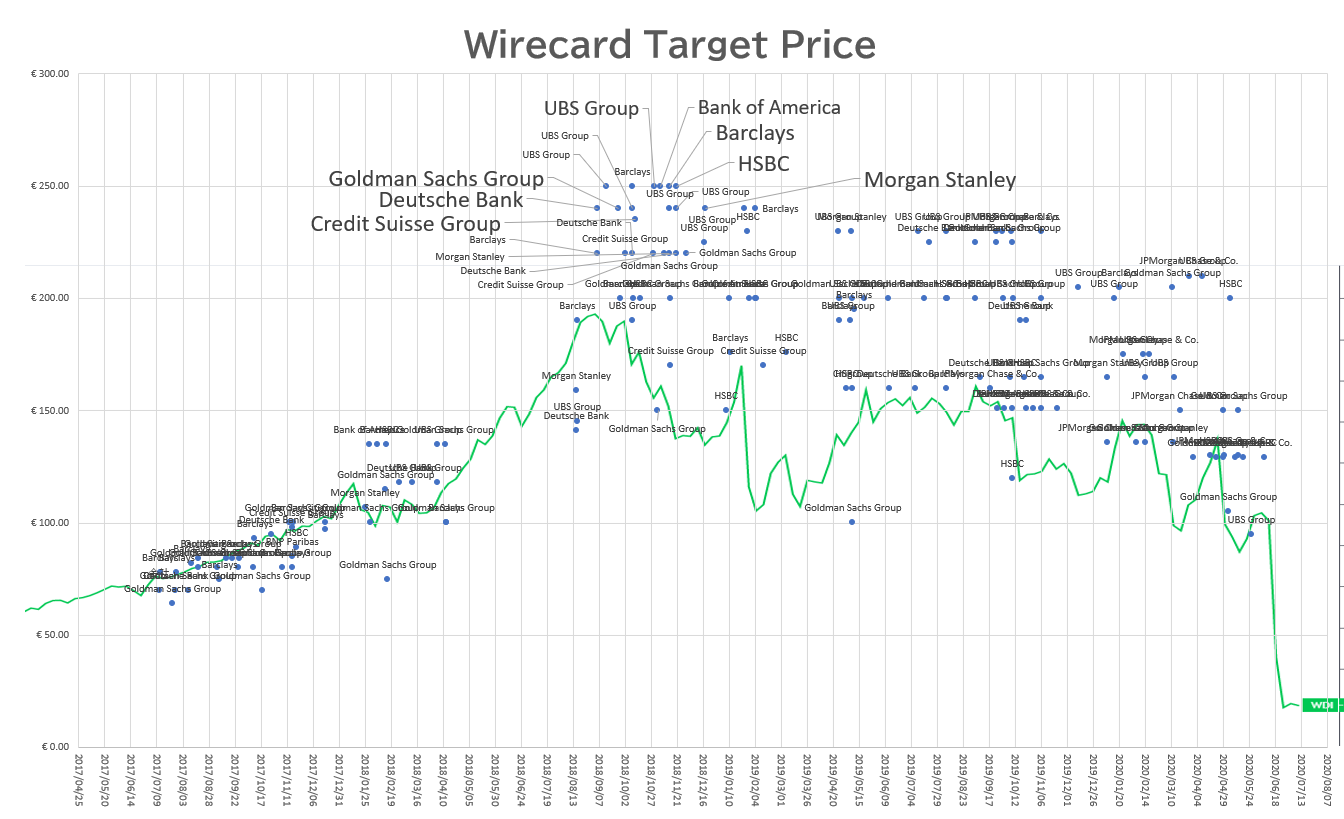

おまけ ターゲットプライス

各社の目標株価をチャートにプロットすると、上記の通り。

2016年ぐらいから財務を見ると怪しい点があるというのに、各社のアナリストの皆さんは強気な様子。プロでも、見抜くのは難しかったとみるべきか、目が節アナリストだったのか?

結果が分かった上で分析をしているので、フェアではないが、一体、何を分析してるのやら…と言った感じである。株を売りたい立場の証券会社が出す目標株価なんて信じてはいけない。

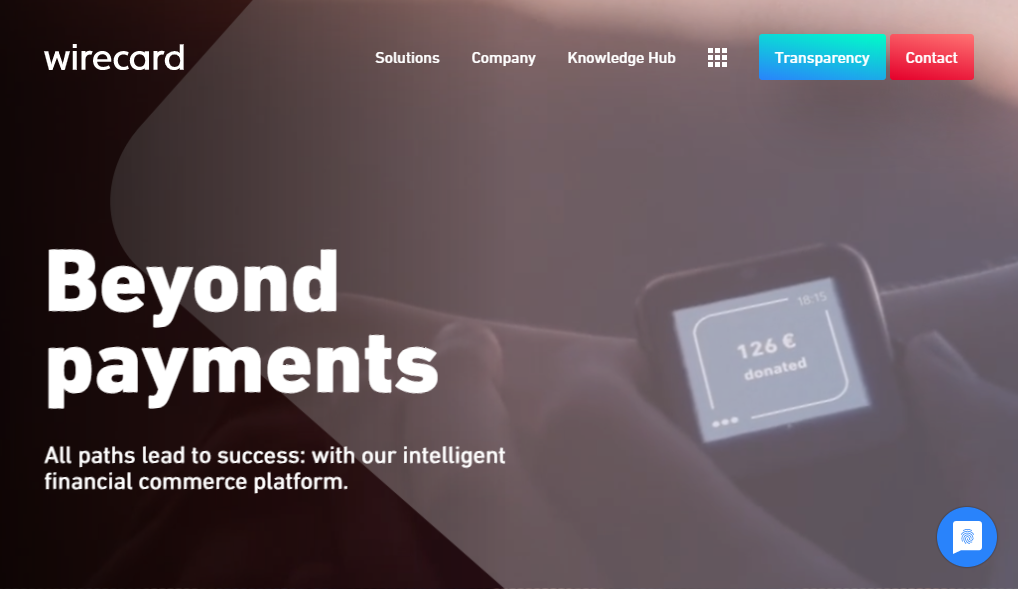

おまけ ホームページ

無くなるかも知れないので、過去の遺産として、

Wirecardのホームページを紹介しておこうと思う。

キラキラしていて、とてもキレイなホームページになっている。

トップページはこんな感じ。

出典:Wirecardのホームページより

Beyond payments(支払いを超えて)

債務超過で債務が払えなくなった先の事をいっているのかな?

(決済手段以上の価値の提供というようなニュアンスだと思われる。)

右上に気になるボタンがある。「Transparency」透明性!

とりあえず、押してみよう。

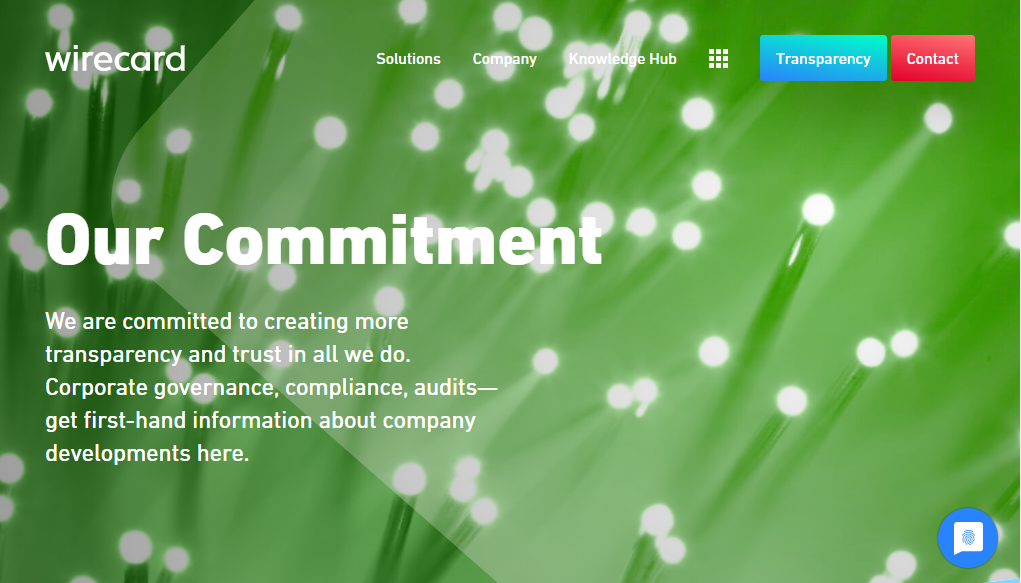

出典:Wirecardのホームページより

出典:Wirecardのホームページより

Transparency(透明性)

身をもって、決算の透明性の重要性を示した自虐ネタかな?

しょぼいホームページを見ると、大丈夫かな?と不安になるけれど、

キラキラしたホームページにも気を付けた方がよさそうだ。

参考になったら、シェアしてくれると嬉しいです。では。

コメント