決算が本格化する前に確認しておきたい事。

10月の最終週に決算が本格化するが、その前に、今の状況を、今一度、確認しておきたい。

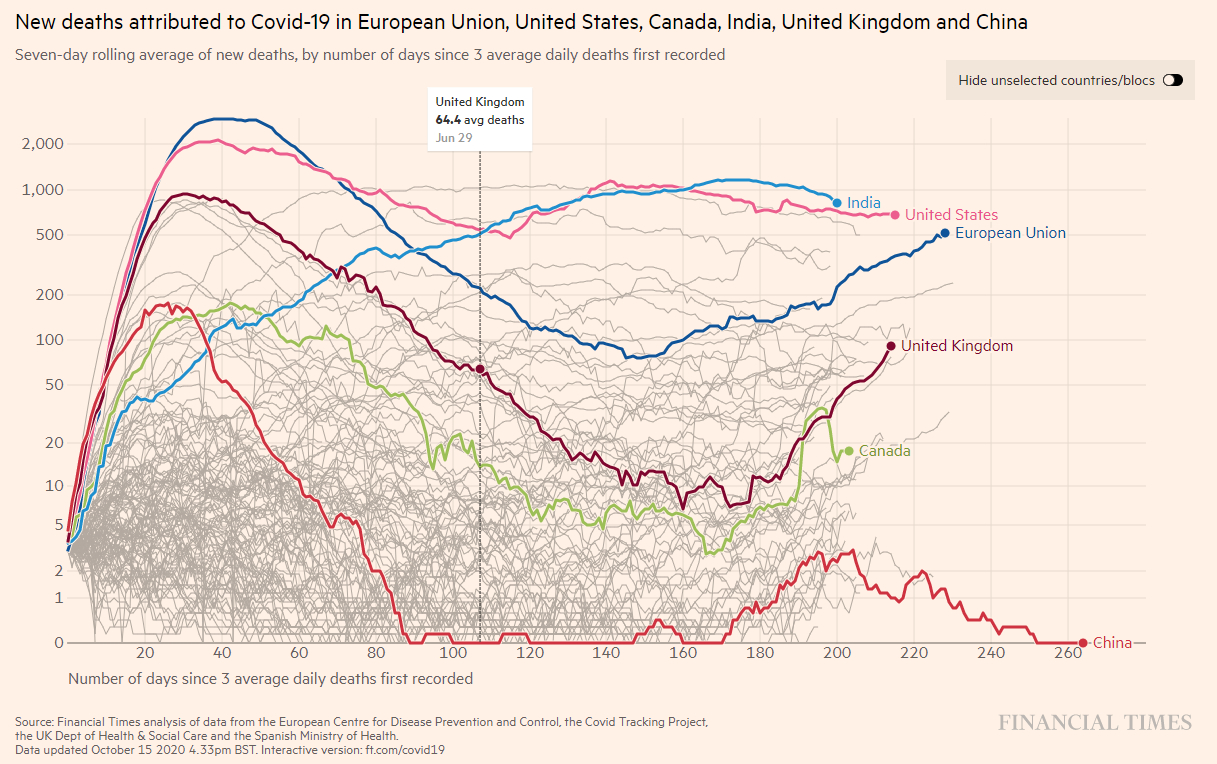

まずは、COVID-19の状況。

COVID-19の状況

出典:Financial Times

COVID-19の状況について、6月末(グラフ中央)からの状況を見ると、アメリカとインドが高止まりし、8月末までは収束しつつあったヨーロッパやカナダの感染が拡大している。一方で、中国は少し山が出来ているが、収束どころか終息しているように見える。

(正確には、各国での発生日からの推移なので、最新の点から90日分を引いたものが7月~9月末までの決算期間の推移となる。)

つまり、7月~9月末までの決算の状況としては、中国はコロナ後で、EUはコロナが収束し、後半に拡大している期間となる。

そして、ここがポイントになるのだが、次の10月~12月末までの期間は、EU・カナダを筆頭にコロナ第2波が業績に反映される可能性が高い。

これから発表となる7月~9月末までの期間の決算が、オンラインからオフラインへの揺り戻しを反映し、オンラインの業績が弱くなっていても、次の12末の決算は再びオンライン化の流れが加速する可能性が高い。確証はないが、例えば、12%の売上をしめるTiktok、及びその他の顧客の利用減により7月~9月末の決算の見通しを弱気としたFastlyだが、12末の決算は強くなる可能性もある様に思われる。

(事業ポートフォリオは、なるべく分散していた方が企業の業績は安定するし、特定の企業の割合が多くなっていると、良い時も悪い時も特定の企業の業績に左右されるので、この企業がお勧めという訳ではない。繰り返して言っておくが確証ないし、責任はとれない。)

まぁ、いずれにせよ、決算が本格化する前に、COVID-19の推移を頭に入れておいた方が良いだろう。

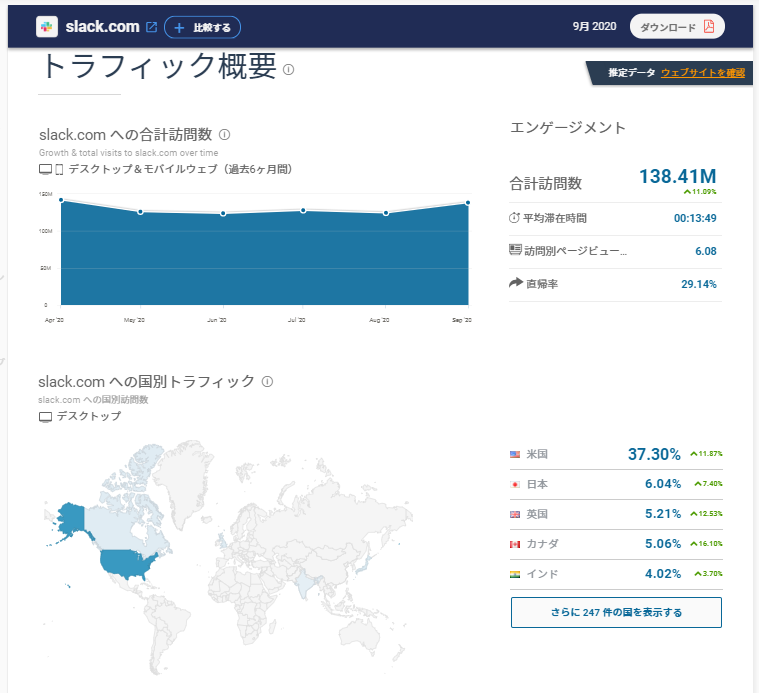

そして、具体的な企業のトラフィックを確認すると下記の様になっている。

COVID-19とトラフィックの推移

出典:SimilarWeb

Slackのトラフィックは、5月から8月までは減少し、9月から増加。

イギリスやカナダのトラフィックが増加が顕著。

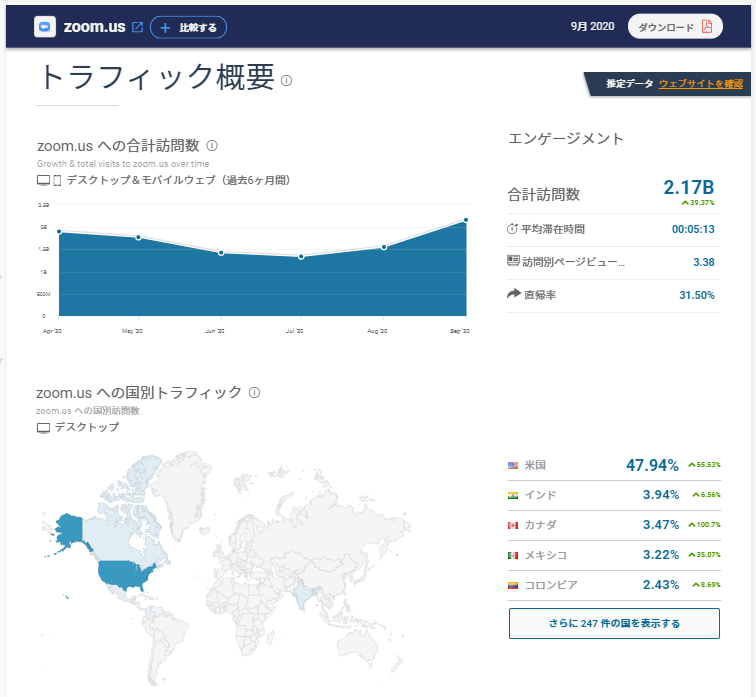

出典:SimilarWeb

Zoomのトラフィックは、5月から7月までは減少し、8月から増加。

カナダのトラフィックが増加が顕著。

出典:SimilarWeb

Microsoftのトラフィックは、5月から7月までは減少し、8月から増加。

イギリスやカナダのトラフィックが増加が顕著。

このように、トラフィックの状態もコロナの第2波を反映している状態にある。

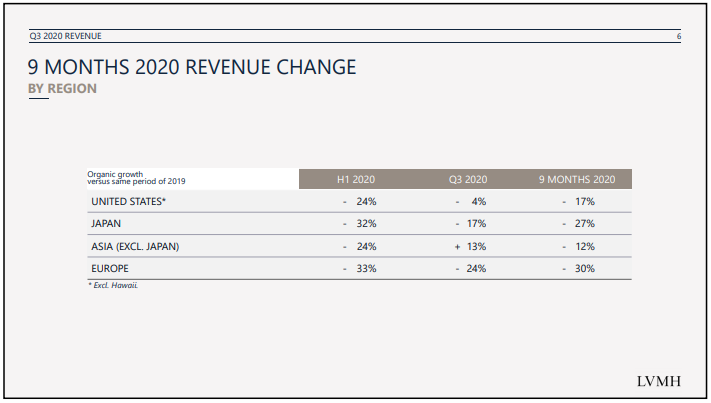

LVMH(ルイヴィトン)の決算

出典:LVMH IR

2020年10月15日の発表されたLVMHの決算を見ても、日本をのぞくアジア地域の売上だけが+13%となっている。これはCOVID-19が収束している中国の景気の強さを示していると想定される。

次に、雇用状況を確認してみよう。

雇用

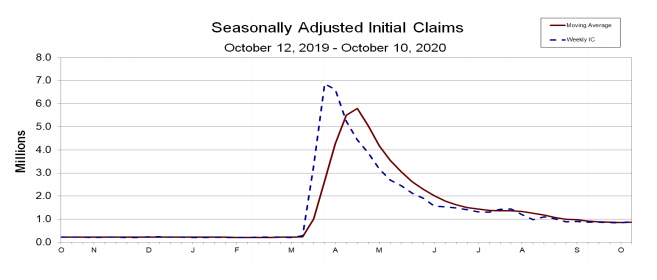

雇用状況だが、下落傾向があった新規失業保険申請件数は高止まりしてしまっていて、最近は雇用の改善が鈍化している。

出典:米国労働省

当然だが、全体的なGDPは落ち込んでいる状態にある。

「FRBの金融政策」と、「政府からの給付金による財政政策」の両面に支えられて株高になってはいるが、基本的な業績は悪い状態にある。

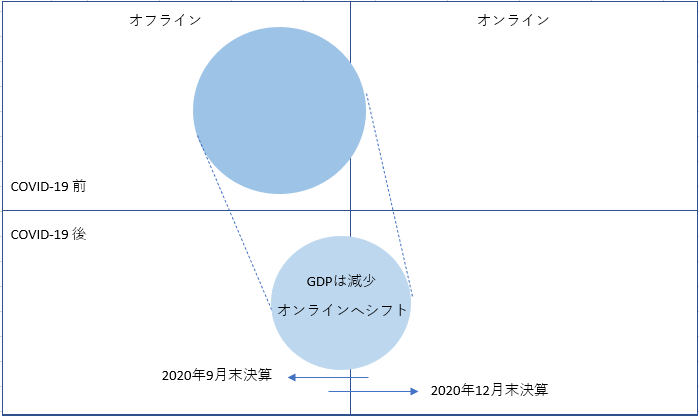

経済の実態を図にすると下記の様なイメージになる。

経済の実態イメージ

全体のパイは小さくなっているが、オンラインにシフトしたことによってIT系が好業績になっている状態である。(9月末の決算はオフラインへの揺り戻しが出るかも知れない。しかし、COVID-19の状況を見ると、12月末の決算に向けて再びオンラインシフトが加速するように思われる。)

例えば、ガス、電気、水道、ごみ処理など、比較的不況に強そうな業種においても、経済全体の消費活動に左右されるものは、工業の落ち込みを反映し6月末の業績が悪かった。つまり、全体のパイの縮小を反映している。

広告系も全体のパイの縮小を反映して6月末の業績が悪かった。

そして、同様にオンラインでもオフライン(実店舗や旅行先)でも使われるVisa・MasterCardは全体のパイの縮小を反映し、6月末の業績が悪かった。一方で、オンラインの取引きで使われるPaypalは好業績となっていた。

全体のパイが縮小する中で、事業のポジションをオンラインに軸をおく企業の業績が良くなっているのである。

この様な状況を考えると全体の経済状況を反映する銀行を皮切りとして始まる決算期、銀行毎の個別事業の業績に左右されつつも、「株高だが、実態経済は悪い。」という事を、もう一度、再認識する事になるように思われる。

そして、決算が本格化する10月最終週に向けて、オンラインを主軸とする決算の強さ(もしくは、先行きの見通しの強さ)が確認されるにつれて、再度見直しが入るように思われる。

ITバブル崩壊はFRBの利上げと、2000年問題の設備投資の需要切れがトリガーとなったと認識しているが、 FRBの利上げは、まだ先の話だし、EUでコロナは拡大していてオンラインシフトの需要は(一部弱くなっているけど)まだ続きそうだ。更に難航してはいるけれど、給付金の追加がありそうだし、オンラインを中心とするグロース優位な展開になりそうに思われる。

政治的な駆け引きに使われている給付金の行方と、大統領選が控え、更にワクチンの動向が不透明な中で、大きくポジションを取りにくい展開ではあるが、金融緩和とオンラインシフトの需要がある限りは、今までと同じ展開が続きそうに思われる。最後に繰り返しになるが、先の事は分からないし、何も責任は持てないのでご注意ください。

何かの参考になれば幸いです。

おまけ 政治と財政出動

Twitterで流れてくる情報だと、サンフランシスコの失業者達は街中でテントで過ごしているようである。

まぁ、色々と言ったけど、それよりも、失業して本当に困っている人達が、温かい環境で年末を迎えられるように、一刻も早く財政出動の話がまとまる事を願うばかりである。

政治的な駆け引きなどしている余裕はない。

おまけ 一時的な揺り戻しが想定される中で…

オンラインからオフラインへの一時的な揺り戻しが想定される中で、

従量課金よりサブスクリプションサービスが強いだろうし、もっと言えば、CRMのようなノウハウやデータを蓄積する様なビジネスはスイッチングコストが高く、強いだろう。

また、COVID-19の影響による働き方の変化を受けて、郊外に移り住んだ人の行動様式の変化に対応したビジネスもスイッチングコストが高いビジネスになるだろう。

一方で、オフラインでもオンラインでも、飲食店が閉まっても、消費される場所が家庭に変わるだけで、需要が減らない生活必需品のビジネスは強い。

素材に近い食材。例えば調味料なんかは、ほとんどサブスクリプションビジネスだと思う。

最後に「辛みはサブスクリプション」という言葉で締めくくろうと思う。

あわせて確認したい記事

コメント